Quali sono i migliori istituti di credito? I piccoli risparmiatori hanno necessità di avere informazioni maggiormente dettagliate per affidare i propri risparmi, cumulati in una vita di sacrifici, sulle banche più sicure e trasparenti.

Le Migliori Banche d’Italia

La situazione delle banche italiane è piuttosto precaria, gli istituti di credito “navigano in cattive acque”, in un contesto di perenne difficoltà macroeconomica a causa di miliardi di euro di crediti inesigibili e della sottocapitalizzazione della struttura patrimoniale.

Infatti, per ritenere una banca affidabile e migliore rispetto alle altre, occorre prendere in considerazione il livello di patrimonializzazione, proprio come ogni altra azienda operante sul mercato.

-

-

Indicatori per determinare la solidità di una banca

Per semplificare il calcolo, si deve ricorrere al CET 1 RATIO (Tier 1 o Tier 1 Capital Ratio): più l’indicatore è alto, più la banca è affidabile e in buono stato di salute.

Oltre a questo ratio devono essere presi in considerazione altri fattori per valutare olisticamente l’affidabilità dell’istituto creditizio.

Alla luce delle turbolenze che hanno investito diverse banche negli ultimi mesi (crf. il caso delle Banche Venete), i correntisti italiani sono alla continua e costante ricerca di informazioni attendibili sulla solidità delle banche nelle quali hanno depositato o hanno intenzione di aprire un conto corrente.

I correntisti necessitano di reperire informazioni sulle banche più sicure a cui affidare i propri risparmi, in modo tale da poter scegliere se aprire un conto corrente o un conto deposito, con assoluta tranquillità.

Dunque, nello stillare la classifica delle migliori banche a cui affidare le proprie somme di denaro, occorre prendere in considerazione lo studio di particolari parametri: primo su tutti la quantità di crediti deteriorati che la banca ha in bilancio, ovvero di tutti i prestiti che l’istituto creditizio ha concesso ma che i debitori non riescono ad onorare puntualmente.

Tra le classifiche più importanti sulle banche italiane più affidabili, Altroconsumo, Banca Centrale Europea e l’Università Bocconi hanno stillato una Top list di istituti bancari più affidabili a cui affidare i risparmi.

Banche più sicure 2021

Lo studio più recente in materia di affidabilità del comparto bancario italiano è quello condotto da Altroconsumo, il quale ha stillato una classifica delle banche migliori e peggiori prendendo in considerazione un sample di 340 istituti bancari tra gruppi bancari, capogruppo e singoli istituti.

Lo studio ha preso in considerazione ogni istituto di credito attribuendo da 1 a 5 stelle in base alla loro affidabilità. Per calcolarla sono stati presi in considerazione due indicatori di solidità patrimoniale: il “common equity tier 1” (spesso indicato come Cet1 ratio) e il “total capital ratio“.

Il rating della classifica è espresso in stelline da 1 a 5, più è alto il punteggio, più la banca è sicura.

Banche Italiane Migliori: classifica Forbes

La rivista internazionale Forbes ha stilato una personale classifica delle migliori banche al mondo intervistando un campione di oltre 40mila persone. I criteri adottati per la valutazione sono cinque: fiducia verso l’istituto, termini e condizioni, servizi per i clienti, servizi digitali e consulenza finanziaria.

Il lavoro ha permesso di realizzare anche la classifica delle migliori banche italiane del momento. Ecco la top-ten secondo le opinioni dei clienti intervistati.

Classifica Banca italiana Sede 1 N26 Berlino 2 Fineco Bank Reggio Emilia 3 Banca Adria Colli Euganei Adria 4 Banca Mediolanum Milano 5 Banca Sella Biella 6 IWBank Milano 7 Widiba Milano 8 CheBanca! Milano 9 Allianz Bank Financial Advisors Milano 10 Bancoposta Roma Al primo posto figurano N26, una banca tedesca completamente digitale, e Fineco Bank, un istituto ampiamente scelto sopratutto dagli investitori di borsa.

La classifica delle banche italiane migliori secondo i consumatori è lo specchio dei nostri tempi. Non è un caso che ai primi posti figurino alcune delle banche online migliori: l’innovazione digitale ha pervaso il settore bancario, del risparmio e degli investimenti.

Oggi i clienti (privati, imprese, famiglie) preferiscono istituti bancari smart, sicuri e economici. Vogliono controllare tutto con lo smartphone, gestire i propri risparmi (pagamenti, investimenti) da casa o in qualsiasi posto, soprattutto dopo la pandemia di coronavirus, e pagare meno.

Banca Centrale Europea: la classifica delle banche più solide

Sarebbero cinque le Banche italiane che hanno superato i requisiti patrimoniali e di risk management che potrebbero essere considerate più affidabili e sicure.

L’indagine è stata condotta dalla BCE che ha analizzato lo stato di salute degli istituti bancari e dalla Top list figurerebbero Intesa Sanpaolo, Mediolanum, UBI Banca, Credem, Bper.

Si tratta di istituti bancari che figurano e sono riconfermati in un altro studio condotto dall’Università Bocconi di Milano, il quale ha utilizzato ratio differenti e ha riconfermato in cima alla lista delle banche più sicure Intesa Sanpaolo, Ubi Banca e Banco Popolare.

Supervisory Review and Evaluation Process (Srep) nell’analizzare il profilo di rischiosità e l’affidabilità ha preso in considerazione il Cet 1 o Common Equity Tier 1, ratio volto a misurare la solidità di una banca e il Cet1 ratio ovvero il rapporto che indica la soglia di capital guidance.

Intesa Sanpaolo svetta in classifica con il Cet 1 del 12,8% e il Total Capital Ratio del 17,2%,

UBI Banca deve soddisfare un Cet 1 del 7,5% ma, in effetti, a settembre 2016 era dell’11,68% e il Total Capital Ratio del’11% (a settembre 2016 era già del 14,55%).

Credem deve soddisfare un Cet 1 del 6,75% (13,51% a settembre 2016), un Tier1 Ratio dell’8,25% e un Total Capital Ratio del 10,25% (a settembre 2016 erano rispettivamente del 13,51% e del 14,69%).

Bper deve soddisfare un Cet 1 del 7,25% (14,47% di settembre 2016), un Total Capital Ratio del 10,75% (15,98% a settembre 2016).

Banche più sicure e solide d’Italia

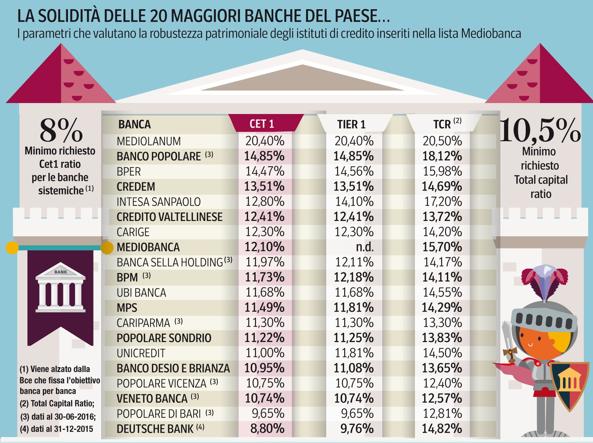

Le due classifiche a confronto: Corriere.it e Università Bocconi

Il Corriere Economia in collaborazione con il prorettore dell’Università Bocconi ha condotto un interessante studio sulle banche più sicure in Italia nel 2021, attraverso i dati ottenuti alla fine di settembre dello scorso anno.

Per compilare la classifica, è stato adottato un metodo analitico e complesso, basandosi su sette ratio differenti per definire le banche migliori.

Copyright Corriere.it – Infografica Migliori Banche del Paese La ricerca è stata applicata ai primi 20 gruppi bancari italiani e i sette indici utilizzati sono ascrivibili ai seguenti:

- ratio relativo all’andamento in Borsa nell’anno in oggetto,

- ratio di redditività sul totale attivo: il margine d’interesse più il saldo da commissioni e altri ricavi,

- tre indici relativi alla patrimonializzazione: Cet1, Tier 1, Total capital ratio;

- due indicatori sintetici del costo annuo che fornisce un prezzo di riferimento del conto corrente.

La Classifica dell’Università Bocconi

Da un’analisi sulle banche italiane più sicure e dal rating più alto, condotta dalla Bocconi la classifica risultava sensibilmente diversa:

- Intesa Sanpaolo, con 114 punti;

- Ubi Banca con 111 punti;

- Banco Popolare con 101 punti;

- Credem con 101 punti;

- Bpm con 95 punti;

- Mps con 85 punti;

- Bper con 85 punti;

- Credito Valtellinese con 80 punti;

- Banca Carige con 71 punti;

- Unicredit con 81 punti.

In effetti da questo vecchio studio condotto dalla Bocconi due anni fa, in vetta alla classifica delle migliori banche italiane figurava Mediolanum che vantava il maggiore indice di solidità patrimoniale.

Tuttavia, Mediolanum Banca venne poi esclusa dalla Top 10 in quanto il suo modello di business era quello di lavorare mediante una rete di promotori finanziari. Inoltre, occorre osservare che dalla classifica delle banche più sicure è stata esclusa anche Mediobanca, dato che la propria offerta non è indirizzata alla clientela retail.

Come scegliere la banca più sicura: le variabili da considerare

Scegliere la banca più solida e sicura è una questione molto più complessa che tenere conto solo delle classifiche e degli studi stillati dalle istituzioni.

Non esiste un escamotage che meglio di altri possa aiutare a capire con certezza quale sia l’istituto di credito più affidabile in assoluto. Tuttavia, si possono incrociare variabili e fattori che aiutano a migliorare la stima e la valutazione.

Quali sono le grandezze e le variabili che un risparmiatore deve tenere in debita considerazione per valutare l’affidabilità di una banca?

Prima di tutto, occorre prendere in considerazione le dimensioni dell’istituto di credito e cercare di optare per un grande gruppo bancario in luogo di un istituto di credito di piccole dimensioni e a forte vocazione territoriale.

Ciò non è detto che il risparmiatore si tuteli da eventuali rischi di default del gruppo ma, sicuramente, la BCE è più attenta nel vigilare i grandi istituti bancari europei, con l’ausilio di Bankitalia.

Inoltre, i colossi bancari sono soggetti ad obblighi informativi nei confronti dei correntisti e risparmiatori, oltre che agli shareholders che possono reperire rilevanti notizie contabili ed extra-contabili sulla gestione economico-finanziaria dell’istituto.

Con un facile accesso alle notizie riguardanti la propria banca, il correntista può tenere d’occhio il proprio istituto di credito; parimenti, gli azionisti di maggioranza quali i grandi fondi di investimento, fondi pensione e altri intermediari finanziari vigilano costantemente sul patrimonio bancario.

Optare sempre per banche quotate in Borsa: monitorare personalmente l’andamento del titolo azionario è un punto di vantaggio per il risparmiatore e consente di avere indicazioni utili sulla situazione economica della banca (es. qui il valore delle azioni Unicredit).

Inoltre, la quotazione in Borsa fa sì che si possa fruire di un’ulteriore vigilanza sulla propria banca, quella della Consob.

Un’ultima considerazione riguarda quella di fare un’analisi di bilancio della banca, utilizzando i vari report finanziari trimestrali e semestrali pubblicati sul web.

Un parametro utile per la valutazione finanziaria della propria banca è quello rappresentato dal Common Equity Tier 1, il quale esprime la solidità di una banca e viene computato attraverso il rapporto tra il Cet 1 (costituito dal capitale) e le attività ponderate per il rischio.

Banca Centrale Europea consiglia che il Cet 1 ratio sia almeno superiore all’8% per ogni istituto di credito e, periodicamente, indica il Cet 1 ottimale per ogni banca sottoposta allo Stress Test. In genere, valori elevati del Cet 1 sono sintomo di un buon stato di salute dell’istituto creditizio.

Domande e Risposte 1

Hai una domanda? Il nostro team di esperti ti risponderà. Post your QuestionLascia un commento Annulla risposta

Giuliana Morelli

Giuliana Morelli

Vedi tutti i post di Giuliana MorelliGiuliana Morelli è la Responsabile della sezione Notizie di Finaria.it, dove coordina la copertura quotidiana delle news su criptovalute, mercati finanziari e macroeconomia.

Laureata Magistrale in Economia e Management, Giuliana ha maturato oltre quindici anni di esperienza nel settore finanziario, inizialmente come consulente aziendale e successivamente come imprenditrice con la fondazione della propria società di consulenza nel 2010, attraverso la quale supporta imprese e investitori privati in ambito di investimenti e pianificazione finanziaria.

In qualità di Responsabile News, Giuliana seleziona, analizza e pubblica le notizie più rilevanti per il pubblico italiano, garantendo tempestività e accuratezza nella copertura degli eventi che muovono i mercati. Il suo lavoro copre sia la finanza tradizionale — decisioni delle banche centrali, dati macroeconomici, trimestrali societarie, evoluzioni normative — sia il settore degli asset digitali, con un focus su movimenti di mercato crypto, aggiornamenti regolamentari, adozione istituzionale e sviluppi tecnologici legati alla Blockchain.

La sua esperienza diretta nel mondo della consulenza finanziaria le consente di contestualizzare le notizie all'interno di un quadro più ampio, offrendo ai lettori non solo la cronaca degli eventi ma anche le implicazioni pratiche per chi opera sui mercati. Collabora attivamente con studi professionali e partecipa a iniziative legate al Fintech e a programmi di incubazione e accelerazione d'impresa.

Tutti i contenuti della sezione Notizie vengono prodotti e verificati sotto la supervisione editoriale di Giuliana e sottoposti a revisione finale da parte del Direttore Editoriale di Finaria.

LIMITAZIONI DI RESPONSABILITA’

I CFD sono strumenti complessi e presentano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. Il 74-85 % dei conti degli investitori al dettaglio subisce perdite monetarie in seguito a negoziazione in CFD. Valuta se comprendi il funzionamento dei CFD e se può permetterti di correre questo alto rischio di perdere il Tuo denaro. Il trading è rischioso e include il rischio di perdite. Le informazioni fornite sono solamente a scopo informativo ed educativo e non rappresentano alcun tipo di consulenza finanziaria e/o raccomandazione di investimento. Tutte le informazioni che troverai su Finaria.it sono pubblicate solo per scopi informativi. Non diamo assolutamente alcuna garanzia riguardo la precisione e l’affidabilità di queste informazioni. Qualsiasi azione si intraprende sulla base delle informazioni fornite dal nostro sito è rigorosamente a vostro rischio e pericolo e lo staff di Finaria non sarà responsabile di eventuali perdite e/o danni in relazione all’uso delle informazioni o notizie fornite dal nostro sito web.

DIRITTO D’AUTORE

Tutti i contenuti testuali su Finaria sono protetti da copyright e dalle leggi sulla proprietà intellettuale. L’utente non può riprodurre, distribuire, pubblicare o trasmettere qualsiasi contenuto, frase, immagine senza indicare il sito web www.finaria.it come fonte. Finaria non rivendica il copyright sulle immagini usate sul sito web, tra cui loghi, immagini e illustrazioni varie.

© finaria.it Tutti i diritti riservati 2013 – 2026

AVVISO GDPR - Questo sito utilizza i cookies per offrire la migliore esperienza di navigazione possibile, analizzando i dati di traffico, personalizzando il contenuto e mostrando pubblicità basata sui dati di profilazione. Cliccando su "OK", dai il tuo consenso al trattamento dei dati e all'utilizzo dei cookies.Scroll Up

Salve, ho un conto corrente presso Intesa Sanpaolo su cui girano le operazioni ordinarie (accredito stipendio, domiciliazioni e simili) e come a molte altre persone la banca ha spostato il conto su Easibank. Essendomene accorto in ritardo, non posso più oppormi e quindi ho deciso di cercare un altro istituto di credito. Pensavo a Banca Etica ma non l’ho trovata nel suo articolo…

Grazie, Rino Tamburrini