Se hai deciso di pensare alla tua vita dopo che avrai smesso di lavorare, allora siamo sicuri che avrai sentito parlare della pensione integrativa.

Sono molti i lavoratori che stanno investendo sul proprio futuro da pensionati attraverso i fondi pensionistici. Tuttavia, anche in questo caso esistono molteplici modi per avviare operazioni del genere.

Alcuni servizi online si sono attivati negli anni, di seguito trovi i migliori fondi di pensione integrativa online disponibili in Italia:

| Piattaforma | Costo di deposito/riscatto | Costo di mantenimento | Vantaggi |

|---|---|---|---|

| MoneyFarm | Zero | 1.25%/anno sul controvalore di investimento | Permette di attivare PIP e creare alternative personalizzate agli utenti |

| Online Sim | Zero | Gratuito | Estremamente economico |

Se sei interessato a saperne di più riguardo la previdenza integrativa e le varie opzioni a tua disposizione, allora ti consigliamo vivamente di leggere la nostra guida dedicata.

In questo articolo dedicheremo molto spazio alle principali soluzioni per ottimizzare la tua pensione integrativa, introducendo anche delle altre attività complementari o alternative ai fondi pensionistici.

Se sei preoccupato per il tuo tenore di vita durante il periodo di pensione, allora siamo sicuri che le informazioni che troverai nei seguenti paragrafi saranno di fondamentale importanza.

Per tutelare la tua vita, dovrai effettuare determinate operazioni che possono risultare più o meno vantaggiose. Il nostro obiettivo è quello di fornirti tutto il supporto di cui hai bisogno per ottenere il massimo da questa peculiare tipologia d’investimento.

- Registrati su MoneyFarm;

- Ascolta le soluzioni proposte dal consulente MoneyFarm;

- Cerca le migliori offerte per la pensione integrativa;

- Crea il tuo fondo pensionistico.

Cos’è la pensione integrativa?

Probabilmente avrai già sentito parlare di previdenza integrativa, tuttavia nei contesti in cui se ne parla, molto spesso le informazioni risultano essere estremamente imprecise. Quindi, prima di tutto, cerchiamo di mettere ordine e capire come è stata introdotta e cos’è.

La pensione integrativa è una forma di risparmio pensionistico, che quindi si affianca alla pensione basilare del regime pubblico obbligatorio, chiamato appunto “primo pilastro”.

Di conseguenza, il secondo pilastro del sistema pensionistico italiano è proprio la previdenza integrativa.

L’obiettivo alla base della sua introduzione è quello di contribuire a migliorare il tenore di vita anche dopo il pensionamento, che riduce inevitabilmente le entrate degli ex lavoratori.

Tutto ciò, ovviamente, avverrà in un regime tutelato e soprattutto fiscalmente vantaggioso.

L’introduzione di questa tipologia di fondo pensionistico è avvenuta durante gli anni ’90. L’invecchiamento generale della popolazione ed il calo delle nascite hanno inevitabilmente diminuito il numero di lavoratori attivi, aumentando conseguentemente il numero di pensionati.

Al fine di rivedere l’insieme del sistema del welfare pubblico, le istituzioni hanno dovuto introdurre nuove riforme che riguardano in particolare proprio il sistema pensionistico.

In precedenza, il metodo di retribuzione di calcolo della pensione era calcolato in misura percentuale, in rapporto alla retribuzione media ottenuta durante gli anni di attività nel mondo del lavoro.

Il sistema percentuale fu sostituito da un sistema contributivo. Quindi, la pensione è determinata in funzione dei contributi versati nell’arco della vita lavorativa. In altre parole, parte della pensione è determinata da una sorta di investimento a lungo termine.

La conseguenza di tutto ciò fu l’introduzione di numerosi provvedimenti a supporto di forme di pensione private, di cui parleremo ampiamente in questo articolo. Quindi, esiste una previdenza obbligatoria, che costituisce il primo livello di copertura pensionistica. Si tratta di quantità basilari e obbligatorie che costituiranno in futuro la base della tua pensione.

Il secondo livello di copertura è, per così dire, privata. Quella che può essere chiamata previdenza complementare, ha quindi la finalità di garantire risorse sufficienti ad un tenore di vita adeguato dopo la fine dell’attività lavorativa di un cittadino.

Infatti, le pensioni pubbliche contributive sono inevitabilmente abbastanza basse. Di conseguenza, esiste il cosiddetto “gap previdenziale” da colmare attraverso il secondo livello di copertura pensionistica.

Ovviamente, esistono numerose piattaforme che possono aiutarti a calcolare la pensione in anticipo. In questo modo, avrai a disposizione un quadro dettagliato della situazione pensionistica, che potrai cambiare attraverso i fondi pensione.

Come funziona la pensione integrativa?

Il meccanismo alla base della previdenza integrativa non è molto complesso. Di seguito ti indicheremo tutte le informazioni di cui hai bisogno per iniziare a pensare alla tua situazione finanziaria dopo il periodo di attività lavorativa.

Come abbiamo parzialmente anticipato, la pensione pubblica opera con un meccanismo di “ripartizione” di contributi versati dai lavoratori durante il loro periodo di attività.

I fondi pensionistici della previdenza integrativa operano in un mercato finanziario diverso. Infatti, il meccanismo alla base è la “capitalizzazione”.

I contributi sono versati periodicamente ed investiti attraverso una linea di gestione scelta da ogni cittadina. Per esempio, uno dei modi di gestire i contributi risiede in una linea di gestione obbligazionaria o azionaria. Quando sarà giunto il momento della pensione, avrai accumulato una certa quantità di capitale.

Ribadiamo che tale capitale dipende dalle risorse versate dalle entrate ottenute durante il periodo lavorativo. Di conseguenza, la somma accumulata sarà quindi un vero e proprio fondo pensionistico, che sarà erogato sotto forma di pensione integrativa in rendita o semplicemente in capitale.

Come avevamo spiegato in precedenza, il meccanismo alla base della previdenza integrativa è abbastanza intuitivo. Per comprendere appieno la questione, nel prossimo paragrafo introdurremo le principali categorie di fondi pensione.

Migliori soluzioni per la pensione integrativa

Dopo aver discusso gli aspetti più generali legati alla previdenza integrativa, pensiamo che sia arrivato il momento di affrontare il primo e fondamentale step per la costruzione di un fondo pensione.

Si tratta della scelta della piattaforma attraverso il quale vuoi preservare i tuoi introiti alla fine della tua vita lavorativa.

In effetti, le alternative presenti sul web sono molteplici, e non sempre è facile scegliere. Per aiutarti in questa operazione, abbiamo deciso di “chiudere il cerchio” fra le molteplici possibilità, indicando quelle che secondo noi sono le migliori soluzioni per la pensione integrativa: MoneyFarm ed Online SIM.

1) Moneyfarm

La prima soluzione per creare il tuo fondo pensione è certamente MoneyFarm. Si tratta di una sito finanziario estremamente consolidato nel panorama della costruzione di una capitalizzazione in Italia.

Dopo aver sottoscritto un conto privato sulla piattaforma, verrai successivamente affidato ad un consulente personale, che troverà la soluzione migliore in relazione ai tuoi interessi.

Specifichiamo che i servizi offerti da questo sito non sono esclusivamente inerenti alla pensione integrativa. Al contrario, avrai a disposizione numerose scelte per effettuare investimenti in maniera ponderata o, in generale, per incrementare il tuo capitale.

In ogni caso, il consulente assegnato effettuerà un’analisi del tuo profilo da investitore o, in questo caso, da lavoratore. L’obiettivo è chiaramente individuare la soluzione migliore per consentirti di avere un tenore di vita adeguato al periodo successivo all’attività lavorativa.

In altre parole, lo scopo è non ridimensionare la qualità della vita e, quando possibile, migliorarla.

Il Fondo Pensione Moneyfarm è un prodotto che è stato istituito dalla Allianz Global Life, gestito dal sito e distribuito da MoneyFarm Insurance. In particolare, quando parliamo del fondo pensione Moneyfarm, stiamo parlando di un Piano Individuale Pensionistico (PIP), che descriveremo nello specifico nei successivi paragrafi.

Quindi, si tratta di una forma di previdenza complementare integrabile alla tua pensione pubblica. Il consulente assegnato, in questo caso, dovrà trovare una soluzione flessibile e fiscalmente deducibile per pianificare al meglio il tuo futuro.

La modalità attraverso cui è possibile operare in questo modo è costruire un piano di investimento personalizzato, che terrà conto della tua situazione lavorativa e dei tuoi obiettivi.

Di seguito, riassumiamo i costi relativi a questa tipologia di servizio, senza dimenticare che è possibile scegliere anche tra altre soluzioni nel presente per incrementare il tuo capitale in vista di una futura vita agiata durante la pensione:

| Costo di adesione | Costo di deposito/riscatto | Costo amministrativo | Costo di gestione | 10 anni di permanenza | 35 anni di permanenza |

|---|---|---|---|---|---|

| Gratuito | Gratuito | 10 € l’anno | 1.25%/anno sul controvalore di investimento | 1.42% l’anno | 1.37% l’anno |

Specifichiamo che i costi di permanenza diminuiscono con il tempo. Infatti, possono arrivare al 1.37% l’anno una volta raggiunti i 35 anni di permanenza sul conto MoneyFarm. Inoltre tra i vari strumenti messi a disposizione, è presente quello più basilare, ossia il calcolatore automatico di pensione.

Se hai scelto MoneyFarm per creare il tuo fondo pensionistico, allora clicca sul pulsante in basso ed inizia a tutelare il tuo futuro su questa piattaforma:

2) Online SIM

La principale alternativa a MoneyFarm è certamente Online SIM, uno dei migliori siti di gestione patrimoniale a disposizione online.

In particolare, Online SIM si è distinta per l’incredibile affidabilità e professionalità nella gestione dei fondi pensione e degli investimenti. Infatti, la piattaforma offre un’ampia offerta di pensioni integrative.

Per questo motivo, Online SIM può garantire a qualsiasi lavoratore di mantenere un certo tenore di vita durante la pensione. Si tratta sicuramente di una delle migliori piattaforme in circolazione, e le sue offerte sono estremamente interessanti.

In particolare, è possibile scegliere tra 3 diverse possibilità di pensione integrativa:

- Arca Previdenza: l’obiettivo è costruire nel tempo un trattamento pensionistico complementare a quello pubblico attraverso investimenti in diversi comparti. In particolare, con Arca Previdenza si investe su mercati finanziari diversi, applicando operazioni ponderate su 4 linee di investimento. I comparti sono diversificati, ossia hanno un grado di rischio differente. Fra queste, 1 risulta essere garantita.

- Seconda Pensione: anche in questo caso si tratta di un fondo pensionistico complementare a quello pubblico. Tuttavia, in questo caso avrai a disposizione 5 comparti di investimento, che saranno differenziati in base al grado di rischio. Anche in questo caso 1 comparto è garantito.

- Anima Arti & Mestieri: si tratta di un fondo pensione aperto a contribuzione differita. L’obiettivo è quello di proporre l’obiettivo di offrire agli utenti una copertura maggiore rispetto a quella pubblica. Il fondo propone 5 comparti, di cui uno garantito, che sussistono in una linea di investimento azionaria/obbligazionaria diversa in relazione alle esigenze dei vari lavoratori.

Per quanto riguarda l’analisi della piattaforma nel suo complesso, possiamo riassumere i principali vantaggi con la seguente tabella:

| Commissioni d’ingresso | Apertura e chiusura conto | Spese mantenimento del conto | Deposito iniziale | Altri servizi inclusi |

|---|---|---|---|---|

| Nessuna | Nessuna commissione | Nessuna | Libero | Accesso gratuito ad altre funzionalità (es. portafoglio virtuale) |

Come avrai notato, Online SIM è una piattaforma estremamente economica. Quindi possiamo certamente affermare che, insieme a MoneyFarm, sia un top di gamma per quanto riguarda le piattaforme che offrono servizi di previdenza integrativa.

Se hai capito che Online SIM è in grado di rispondere a tutte le tue esigenze, clicca sul pulsante in basso e cerca la migliore soluzione per la tua pensione integrativa:

Fondi pensionistici: confronto tra le migliori soluzioni

Abbiamo descritto in maniera approfondita le migliori soluzioni per creare una pensione integrativa complementare a quella pubblica.

Siamo quindi entrati nello specifico di due principali piattaforme, MoneyFarm ed Online SIM. Si tratta di piattaforme abbastanza diverse, ma comunque estremamente competitive nel settore pensionistico online.

Di conseguenza, probabilmente arrivato a questo punto dell’articolo ti starai chiedendo come puoi effettuare una scelta fra le due. Per aiutarti in questa operazione, di seguito ti forniremo una tabella di confronto tra i due siti citati in precedenza:

| Piattaforma | Commissioni d’ingresso | Costo di deposito/riscatto | Costo di mantenimento | Vantaggi | Svantaggi |

|---|---|---|---|---|---|

| MoneyFarm | Nessuna | Nessuno | 1.25%/anno sul controvalore di investimento | Permette di attivare PIP e creare alternative personalizzate agli utenti | Più costoso rispetto ad Online SIM |

| Online Sim | Nessuna | Nessuno | Gratuito | Estremamente economico | Nonostante l’ampia scelta di pensioni integrative non riesce ad offrire prodotti peculiari come MoneyFarm |

Come puoi notare, è estremamente difficile scegliere fra le due piattaforme prese in considerazione. Chiaramente, la scelta della piattaforma deve essere ponderata in virtù delle esigenze di ogni singolo lavoratore.

Di conseguenza, il primo passo è certamente capire quali siano le tue esigenze future. Dopodiché siamo certi che riuscirai a scegliere facilmente la migliore soluzione per costruire una pensione integrativa.

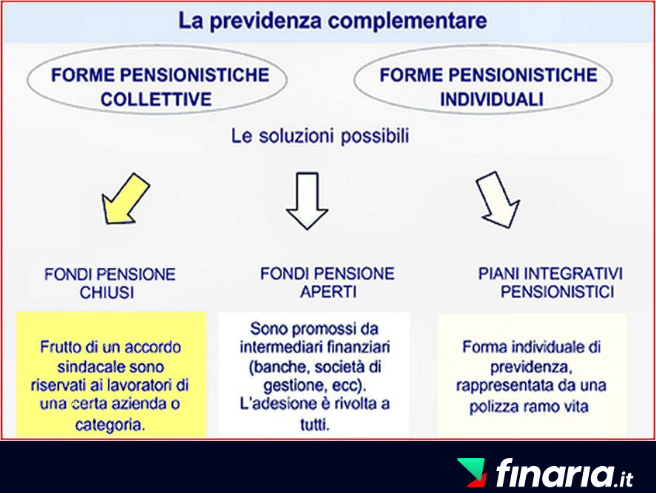

Alternative alle piattaforme: i principali fondi pensionistici

Prima di passare ad aspetti più pratici connessi alla previdenza integrativa, riteniamo opportuno introdurre uno schema delle principali tipologie di fondi pensione a disposizione dei cittadini.

Le alternative migliori sono 3, ossia:

- Fondi pensione aperti: l’adesione a questo fondo è aperta e non dipende dalla condizione lavorativa per coloro che vogliono costruire una pensione integrativa rispetto a quella di base. In generale, sono istituiti da banche, assicurazioni, società di gestione immobiliare (SIM), società di gestione di risparmio (SGR). Inoltre è possibile effettuare adesioni in forma collettiva.

- Piani Individuali Pensionistici (PIP): questa volta stiamo parlando di una forma di pensione complementare ed individuale che viene istituita esclusivamente da compagnie assicurative.

- Fondi pensione chiusi (o negoziali): si tratta di fondi pensione che riguardano esclusivamente alcune categorie di lavoratori, che sono istituiti sulla base di accordi tra le aziende e le relative organizzazioni sindacali.

Chiaramente, stiamo parlando di categorie abbastanza generiche. Risulta difficile indicare quale delle tre tipologie di fondi pensione sia la migliore.

Al momento, sintetizziamo quanto detto durante questo paragrafo attraverso la seguente tabella:

| Tipologia | Chi la rilascia | Chi può accedere ai servizi | Vantaggi | Svantaggi |

|---|---|---|---|---|

| Fondi pensione aperti | Banche, assicurazioni, SIM, SGR | Chiunque | Accessibile a chiunque | Rischio di soluzioni di capitalizzazione non compatibili con l’attività di lavoro svolta |

| Piani Individuali Pensionistici (PIP) | Compagnie assicurative | Chiunque | Accessibile a chiunque | Offerti solo dalle compagnie assicurative |

| Fondi pensione chiusi (o negoziali) | Organizzazioni sindacali ed aziendali | Solo alcune tipologie di lavoratori | Capitalizzazione specifica per il tipo di attività lavorativa | Si tratta di un fondo esclusivo |

Esistono numerose piattaforme online che hanno velocizzato ed ottimizzato le operazioni relative alla pensione integrativa. Di conseguenza, esistono anche altri fattori legati al funzionamento dei siti che devono essere presi in considerazione.

Per questo motivo, riteniamo opportuno posporre una discussione riguardante la convenienza della pensione integrativa. Nel prossimo paragrafo introdurremo una delle migliori soluzioni alternative al fondo pensione.

Previdenza integrativa: le migliori alternative

Nel precedente paragrafo abbiamo concluso il discorso relativo ai migliori modi per costruire un fondo pensionistico.

Tuttavia, è importante sottolineare che esistono numerose alternative per incrementare il proprio capitale durante il periodo della pensione. In particolare, riteniamo estremamente adatte le seguenti opzioni:

- Investire in un ETF

- Avviare un Piano Individuale di Risparmio (PIR)

- Costruire un Piano di Accumulo del Capitale (PAC)

- Gli Hedge Funds

- Partecipare ad un fondo comune d’investimento

- Attivare una Polizza vita

- Iniziare l’attività legata al Crowdfunding immobiliare

Si tratta di soluzioni molto diverse fra loro, ognuna dei quali presenta dei vantaggi ed, ovviamente, degli svantaggi. Nei prossimi paragrafi ci occuperemo di descrivere nel dettaglio tutte le alternative ai fondi pensionistici che abbiamo introdotto.

ETF

Gli Exchange Traded Funds, meglio conosciuti come ETF, sono dei Fondi d’investimento online o SICAV a gestione passiva. Se hai un capitale da investire non eccessivamente alto, gli ETF rappresentano la migliore soluzione per generare rendite passive.

Infatti, l’investimento iniziale è generalmente abbastanza basso (anche se puoi decidere di investire cifre maggiori).

Il capitale che metterai a disposizione sarà unito a quello di altri utenti. A questo punto, il gestore del fondo deciderà di investire in un determinato settore. In generale, ogni ETF opera in un determinato settore finanziario, che quindi conoscerai prima dell’effettivo investimento.

Oltre ad essere estremamente economici, si tratta di titoli estremamente liquidi. Per questo motivo sono spesso associati al mercato azionario, venendo interessati dagli stessi strumenti e, spesso, dalle medesime offerte. Di conseguenza è estremamente facile effettuare la compravendita di questa tipologia di asset.

In più, presentano altri vantaggi che schematizziamo come segue:

- Gli ETF sono titoli naturalmente diversificati, aiutando gli investitori a distribuire equamente il rischio delle proprie operazioni e compensare eventuali imprevisti di mercato.

- Presentano dei costi estremamente bassi. Generalmente, la gestione passiva di un ETF non và oltre lo 0.5-0.6% all’anno.

- Sono modalità d’investimento di nuova generazione, caratterizzati da un’estrema attenzione alla sicurezza del capitale investito da parte degli utenti.

Se quindi stai cercando un’alternativa alla pensione integrativa, investire sui migliori ETF potrebbe essere la soluzione che fa al caso tuo.

Infatti, trattandosi di un pacchetto di titoli che già di per sé risulta essere diversificato, semplifica di molto gli investimenti degli utenti. In generale, ciò che ti serve per valutare operazioni del genere è saper valutare i rendimenti annuali di un ETF.

Dopodiché, tutto ciò che dovrai fare sarà investire il denaro ed aspettare che l’investimento generi un profitto. L’alternativa è quindi ottima ma, come affermato in precedenza, non è l’unica.

Se hai intenzione di investire in un ETF, ti consigliamo di farlo attraverso una delle migliori piattaforme finanziarie disponibili su web, cioè Capital.com:

Piani Individuale di Risparmio (PIR)

Si tratta di portafogli composti di strumenti finanziari che assumono forma progressiva. Detto altrimenti, si tratta di portafogli finanziari all’interno dei quali si immettono i propri risparmi con l’obiettivo di un costante apprezzamento nel tempo.

Il Piano Individuale di Risparmio è una forma pensata appositamente dal Governo Italiano nel 2017 per favorire l’indirizzamento dei capitali verso imprese nazionali. Inpltre, sono accompagnata da una serie di agevolazioni fiscali volte alla promozione di questo strumento.

In questo contesto, possiamo presentare la nota piattaforma Trade Republic, la quale consente anche a piccoli investitori retail e alle prime esperienze di investire in PIR.

Più nello specifico, il broker consente di scegliere tra circa 2.500 Piani individuali di risparmio sulle azioni e 1.500 sugli ETF.

In altre parole, è possibile selezionare un paniere di titoli e andare a depositare a scadenze regolari delle somme che verranno automaticamente reindirizzate verso questi investimenti. Ovviamente non si tratta di un’operazione che mira a ottenere ritorni considerevoli nel breve periodo.

Piano di Accumulo del Capitale (PAC)

Un Piano di Accumulo è una strategia a medio/lungo termine che garantisce agli investitori di aumentare sistematicamente la propria esposizione finanziaria su uno o più asset, al fine di moltiplicare anche i relativi profitti.

In sintesi, investire cifre ad ogni scadenza prestabilita (ad esempio mensile) consente di affiancare ai profitti ricavati in un determinato intervallo di tempo, un ulteriore investimento. In questo modo l’esposizione aumenta così come i margini di guadagno.

Si tratta di un ottimo modo di far crescere il capitale che si ha a disposizione. Chiaramente, è necessario sviluppare determinate competenze nel settore del trading online.

Tuttavia, se hai a disposizione una certa quantità di tempo, potrebbe essere un’ottima occasione imparare anche a gestire un piano di accumulo crypto soprattutto in un ottica di lungo termine.

Nel caso in cui non possedessi altre competenze, il nostro consiglio è quello di attuare un piano di accumulo del capitale attraverso le apposite piattaforme, fra cui si distingue il sopracitato MoneyFarm. Come consiglio generale, è bene tener a mente che un PAC non è altro che una strategia a lungo termine. Di conseguenza, adottare un piano del genere in un intervallo di tempo minore di un mese potrebbe essere infruttuoso.

In questo caso, se hai intenzione di effettuare investimenti in maniera ponderata tramite un PAC, ti consigliamo di farlo attraverso MoneyFarm.

Hedge Funds

Per Hedge Funds intendiamo i cosiddetti “Fondi Speculativi”. Generalmente questa possibilità è offerta da società private che introducono nel mercato questa tipologia di fondi.

Trattandosi di enti privati, possiamo affermare che i relativi fondi sono molto diversi fra loro. Tuttavia, una caratteristica comune a tutti è l’obiettivo finale: ottenere un rendimento ottimizzato anche in momenti in cui il mercato è generalmente al ribasso.

Il principale difetto di questi fondi riguarda il rischio. In generale, le strategie effettuate in questo fondo sono molto rischiose, e potrebbero condurre verso investimenti infruttuosi o addirittura a perdite considerevoli.

D’altro canto, la cosa da tenere fortemente in considerazione è che a grossi rischi possono corrispondere grandi profitti. Quindi, nel caso in cui tu avessi una determinata somma che vuoi mettere in gioco, gli Hedge Funds possono rappresentare una scelta ottima.

Inoltre, è importante dire che i costi di negoziazione e di gestione, generalmente non sono rivolti ai piccoli risparmiatori indipendenti, come può essere un lavoratore alla fine del periodo di attività.

Di conseguenza, sono fondi da prendere in considerazione quando si hanno a disposizione capitali relativamente elevati. In ogni caso, rappresentano un’ottima alternativa alla pensione integrativa classica.

Fondo Comune d’Investimento

Probabilmente, potresti pensare che molte delle alternative descritte finora possono essere intese come dei Fondi Comuni d’Investimento. In parte hai ragione.

Tuttavia, esistono prodotti finanziari chiamati in questo modo il cui funzionamento è leggermente diverso.

Si tratta di fondi in cui viene attuata una raccolta di capitali che, successivamente, saranno affidati in gestione a società specialistiche o consulenti.

Il ruolo dei gestori di questi fondi è quello di cercare i Fondi che risultano essere più promettenti e redditizi nel mercato finanziario.

Ovviamente, quest’alternativa si rivolge ad un’ampia varietà di asset, che possono essere titoli azionari, obbligazionari o altro.

In questo modo, è possibile effettuare una diversificazione degli investimenti, strategia basilare per avere successo nel trading online.

Da un certo punto di vista, i Fondi Comuni d’Investimento sono molto simili agli ETF, ed in effetti lo sono.

Tuttavia, è bene sottolineare che si tratta di prodotti finanziari diversi, che in ogni caso presentano delle differenze a seconda della piattaforma che offre il servizio descritto.

Polizza vita

Come avrai notato, parlando di Polizza vita sembra che stiamo andando su un percorso diverso rispetto a quello degli investimenti finanziari o la classica pensione integrativa. Tuttavia, ciò non è affatto vero.

Infatti, una polizza implica sia il classico aspetto assicurativo che quello finanziario. Si tratta di un investimento a tutti gli effetti e, a seconda delle nostre scelte da investitori privati, possiamo determinare l’andamento dei profitti ricavabili dall’attivazione di una Polizza Vita.

In particolare, esistono due precise opzioni di polizza che potrebbero interessarti:

- Polizze Unit linked: in questo caso le performance della polizza sono connesse strettamente alle performance di un Fondo.

- Polizze Index Linked: questa volta i profitti saranno connessi all’andamento di mercato di un Indice a cui fanno riferimento.

I profitti che possono essere ottenuti tramite questa opzione saranno quindi flessibili. Ovviamente, essendo tali, potrebbe risultare un investimento poco vantaggioso.

Tuttavia, in ogni tipologia di investimento si deve mettere in programma una certo margine di rischio. La polizza Vita in questo caso non si distingue da altre tipologie di investimento.

Ciò che potresti ricavare sono dei rendimenti a base annuale che, seppur esigui, possono incrementare il tuo capitale ed essere complementari alle diverse tipologie di fondi pensionistici.

Anche in questo caso, è molto importante affidarsi alle piattaforme finanziarie prime nel settore, come MoneyFarm o Online SIM, che abbiamo ampiamente descritto in precedenza.

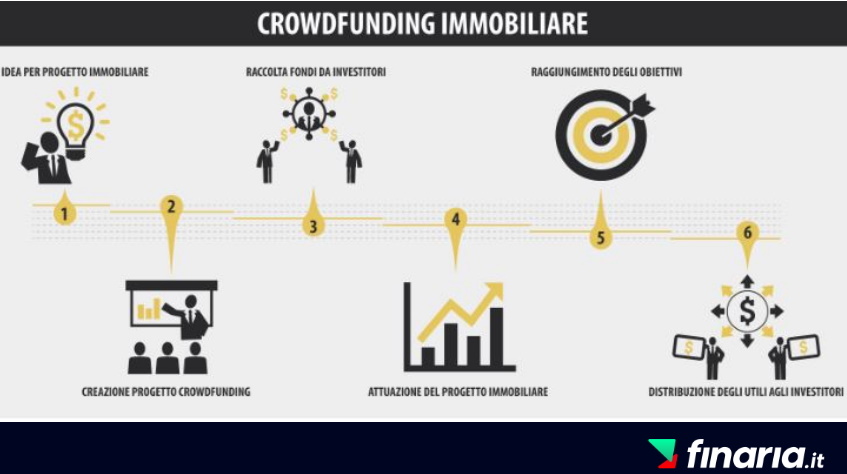

Crowdfunding immobiliare

L’ultima alternativa alla pensione integrativa di cui parleremo in questo articolo è il Crowdfunding immobiliare. Si tratta di una tipologia di investimento immobiliare online estremamente economica.

Anche in questo caso, stiamo parlando di una sorta di Fondo Comune, che però opera specificatamente nel settore immobiliare.

Probabilmente, saprai che in alcuni casi investire il proprio capitale in una proprietà o qualsiasi tipo di immobile è un’ottima soluzione.

Le rendite passive generate da immobili o terreni in affitto sono molto appetibili. Ed esistono numerose altre alternative per guadagnare in questo senso.

Di contro, però, è giusto dire che si tratta quasi sempre di investimenti abbastanza dispendiosi, seppur potenzialmente vincenti.

Al contrario, il crowdfunding ti consentirà di partire da un investimento iniziale molto più basso. Il tuo denaro sarà unito a quello di altri utenti, la cosiddetta “folla” (“crowd”). Unendo le forze, sarà possibile effettuare questa tipologia di investimento.

Chiaramente, anche i profitti saranno più bassi rispetto al classico investimento immobiliare. Tuttavia, potrebbe essere un ottimo trampolino di lancio per aumentare la propria esposizione nel settore. Inoltre, è importante dire che si tratta di un’attività complementare ai fondi pensione.

Se sei interessato al crowdfunding immobiliare, allora ti consigliamo di valutare le seguenti opzioni:

Confronto tra le alternative ai fondi pensionistici

Arrivati alla fine della nostra lista, pensiamo che sia opportuno riassumere i principali contenuti trattati in questo paragrafo attraverso una tabella riassuntiva.

Ci teniamo a chiarire che si tratta di alternative complementari fra loro. Sono molto diverse e ognuna ha determinati vantaggi a cui corrispondono degli svantaggi.

In ogni caso, per effettuare una scelta ponderata, ti consigliamo vivamente di fare attenzione a ciò che indicheremo nella seguente tabella:

| PRODOTTO | RISCHI | RENDIMENTI SUL LUNGO TERMINE |

|---|---|---|

| ETF | Variabili e Contenuti | 18% – 20% |

| PIR | Variabili e da valutare | 15% – 30% |

| PAC | Medio/bassi | 4% |

| Hedge Funds | Alti | 1%- 4% |

| Fondi Comuni | Variabili e Contenuti | 20% – 30% |

| Polizze Vita e Fondi Pensione | Variabili e da valutare | 4% – 5% |

| Crowdfunding immobiliare | Medio/Alti | 2% – 4% |

In ogni caso, se stai cercando un’alternativa alla pensione integrativa, siamo sicuri che le soluzioni che abbiamo indicato in precedenza siano le migliori per quel determinato periodo della tua vita. La maggior parte di loro genera rendite passive, e non richiede un impegno troppo alto.

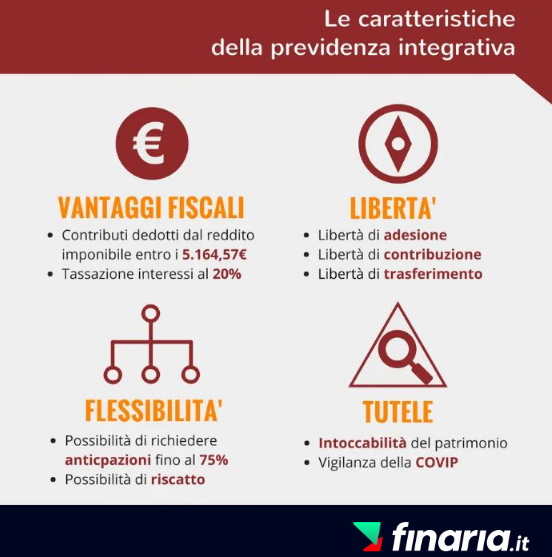

Pensione Integrativa: principali vantaggi

Per riassumere brevemente i principali vantaggi connessi alla creazione di un fondo pensione, riassumiamo di seguito i principali fattori da tenere in considerazione per scegliere la migliore soluzione per la tua vita dopo l’attività lavorativa:

- Con la previdenza integrativa otterrai un’esenzione in fase di contribuzione, che consente di dedurre i contributi versati durante l’attività lavorativa entro i 5.164,57 euro l’anno;

- L’applicazione di un’imposta sostitutive delle imposte sui redditi viene calcolata secondo un’aliquota agevolata del 20%;

- Un’altro aspetto è la tassazione. Infatti, otterrai una tassazione agevolata massima del 15% durante la fase di erogazione della pensione integrativa per capitale e rendita, rispetto al 23%-43% delle consuete aliquote IRPEF;

- La tassazione sul riscatto del fondo pensione risulta essere estremamente agevolata, anche in caso di investimenti finanziari.

Come hai potuto notare, sono molteplici i fattori che dovrebbero spingerti a creare una pensione integrativa. Per schematizzare quanto detto in precedenza, pensiamo che la seguente tabella possa rendere chiaro quanto siano convenienti operazione del genere:

| Esenzione in fase di contribuzione | Agevolazione su imposta dei redditi | Tassazione | Tassazione su riscatto |

|---|---|---|---|

| Entro i 5.164,57 euro l’anno | Imposta sostitutiva su aliquota del 20% | 15% (contro 23%-43% dell’IRPEF) | Agevolazioni anche in caso di flessibilità successiva del capitale |

Pensione integrativa: Conviene?

Alla luce di quanto abbiamo detto nel paragrafo precedente, possiamo tirare le somme rispetto alla questione legata alla previdenza integrativa.

Infatti, probabilmente la domanda che ti ha spinto a leggere questo articolo riguarda proprio l’effettiva convenienza dei fondi pensionistici.

Da un punto di vista strettamente economico, come mostrato con i dati del precedente paragrafo, possiamo affermare che investire per creare una pensione integrativa è certamente un’idea estremamente buona.

Come ormai saprai, la pensione pubblica spesso non è sufficiente. In particolare, alcune tipologie di lavoratori sono costretti a cambiare tenore di vita una volta finito il periodo di attività lavorativa. Chiaramente, ciò potrebbe non essere giusto a prescindere.

Tuttavia, in questa sede non discuteremo riguardo tale argomento, ma abbiamo cercato di offrirti una via di uscita per ottenere introiti complementari alla pensione obbligatoria.

Creare una previdenza integrativa è ormai una pratica comune a quasi tutti i lavoratori. Investire per il futuro è un’attività fondamentale, e farlo attraverso le piattaforme che abbiamo descritto risulta essere estremamente vantaggioso.

Inoltre, abbiamo descritto anche alcune alternative. Ebbene, la pensione integrativa può essere anche un trampolino di lancio verso investimenti molto più cospicui e redditizi durante il periodo di pensione.

Avere a disposizione un determinato capitale, e avere tempo da impiegare per accrescere le proprie competenze nel settore, potrebbero risultare certamente un’arma vincente.

Chiaramente, le soluzioni proposte al di fuori del contesto dei fondi pensione possono essere delle alternative. Tuttavia, ciò non significa che non possano essere un’attività complementare estremamente vantaggiosa.

In conclusione, possiamo quindi affermare che non esistono motivi particolari per non investire nel futuro creando una pensione integrativa. Quindi, creare un fondo pensionistico è sicuramente qualcosa di molto conveniente.

Pensione integrativa: Conclusioni

Dopo aver stabilito che creare fondi pensionistici sia un’attività estremamente redditizia e conveniente, possiamo dire di essere giunti alla conclusione della nostra guida riguardo la previdenza integrativa.

Tutto ciò che ci resta da fare consiste nel riassumere i principali temi trattati durante il nostro percorso, al fine di metabolizzare e connettere tutte le informazioni introdotte nell’articolo. Possiamo quindi sintetizzare quanto detto come segue:

- Abbiamo spiegato cos’è una previdenza integrativa, con quale scopo è nata ed a quali esigenze dei lavoratori risponde;

- Successivamente abbiamo introdotto le migliori piattaforme per creare il tuo fondo pensionistico, ossia MoneyFarm ed Online SIM, effettuando un successivo confronto;

- Abbiamo descritto le principali tipologie di fondi pensione;

- Sono state introdotte le migliori alternative alla pensione integrativa: ETF, PAC, Hedge Funds, Fondi Comuni d’Investimento, Polizze Vita, Crowdfunding Immobiliare;

- È stato effettuato un confronto tra le alternative proposte, constatando che oltre ad essere delle soluzioni alternative, possono essere anche complementari alla previdenza integrativa;

- Abbiamo schematizzato i principali vantaggi economici a cui conduce una pensione integrativa, tirando le somme successivamente riguardo la convenienza di questa soluzione.

A questo punto, non ci resta altro che ribadire l’importanza di creare un fondo pensionistico. La pensione pubblica non ti consentirà di mantenere il tenore di vita per cui hai lavorato. Per quanto ingiusto possa essere, tutto ciò che puoi fare è creare delle soluzioni sfruttando il mercato finanziario.

Si tratta certamente del modo migliore di affrontare questa situazione, e siamo sicuri che, con le indicazioni che abbiamo introdotto durante il nostro articolo, non avrai alcuna difficoltà a costruire la tua pensione integrativa sfruttando le migliori soluzioni a disposizione sul web.

Pensione integrativa – Domande Frequenti

Si tratta del secondo livello di copertura pensionistica, che si affianca a quello di primo livello rappresentato dalla pensione pubblica. È basato su di un sistema contributivo, ossia ad una certa somma di denaro, i contributi, che è possibile investire per ottenere una rendita dopo la fine dell’attività lavorativa.

Esistono molte alternative per creare un fondo pensionistico. Certamente è difficile scegliere quale sia la soluzione più vantaggiosa per ottimizzare la propria pensione integrativa. In ogni caso, l’opzione che risulta essere più conveniente è data dalle piattaforme finanziarie online che offrono questi servizi.

Lo scopo principale della pensione integrativa è quello di creare un fondo pensionistico, ossia una rendita, in grado di tener fronte alla diminuzione degli introiti dovuti alla cessazione dell’attività lavorativa. La pensione pubblica potrebbe ridimensionare il tenore di vita di un lavoratore che, con una previdenza integrativa, potrebbe non avere questa problematica.

Domande e Risposte (0)