Investire in immobili è sempre stata un’abitudine degli italiani, popolo tra i più affezionati al mondo alla casa di proprietà. Storicamente, le persone hanno sempre visto nel mattone un investimento sicuro, un lascito per la famiglia e un bene dal valore crescente.

L’immobile in affitto, oltretutto, è una fonte di reddito interessante, un ottimo modo per crearsi una rendita extra e abbastanza costante nel tempo, capace di arrotondare le entrate. È anche per questo che stai pensando a un investimento immobiliare, giusto?

Cos’è cambiato negli ultimi anni

Eppure dall’inizio degli anni 2000 qualcosa ha cominciato a scricchiolare. Gli investimenti nel mattone hanno subìto il crollo del mercato immobiliare Usa del 2008, perdendo fino al -23% del valore tra il 2010 e il 2019 (secondo l’ISTAT).

Nemmeno il tempo di abituarsi alla leggera risalita e il mercato degli immobili è ritornato in standby: oggi la diffusione del coronavirus, infatti, ha congelato investimenti e compravendite, aumentando la sensazione di sfiducia.

Qual è la l’andamento del mercato immobiliare oggi? Qual è stato l’impatto di Covid 19 sul valore del mattone? Conviene ipotizzare nuovi investimenti immobiliari?

Nonostante la realtà attuale (e le previsioni per il futuro) c’è ancora chi riesce a fare dei buoni affari con il mattone. Ma prima di scoprire come investire in immobili con successo bisogna smascherare alcuni falsi miti sul mercato del mattone.

Investire nel mattone: è sicuro?

Molte persone si affacciano sul mercato immobiliare perché vedono nell’acquisto di un immobile di proprietà o a reddito come un investimento sicuro. È veramente così?

Un guru del settore come Alfio Bardolla direbbe che gli immobili non perdono mai il loro valore. In parte è vero: tutti infatti continueremo ad avere bisogno di un tetto dove ripararci, e questo mantiene alto nel tempo il prezzo delle case.

L’immobile è simile a un bene rifugio, come un investimento in oro o in argento. Possiede un valore intrinseco, e per questo manterrà sempre un certo tipo di appeal.

Se però parliamo di investimenti sicuri non bisogna solo pensare al valore connaturato, ma anche alla stabilità e alla crescita di quel valore.

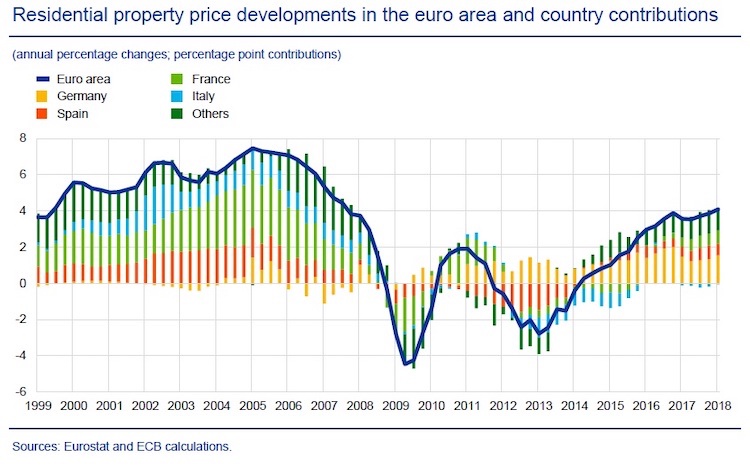

Il grafico seguente mostra l’andamento dei prezzi degli immobili nei principali Paesi europei dal 1998 al 2018, dal quale emerge una discreta volatilità del mercato immobiliare, l’opposto di un investimento sicuro.

Tra il 2010 e il 2019, inoltre, l’ISTAT ha stimato un crollo medio nel prezzo delle case del -23,7%. Certo gli immobili hanno sempre un loro valore, ma la loro quotazione di mercato è stata parecchio altalenante.

Non solo. Il premio Nobel per l’economia Robert Shiller sostiene che nel lungo periodo la rivalutazione degli immobili è quasi nulla, senza considerare peraltro le spese di mantenimento della casa (imposte, manutenzione, bollette, ecc.) o comunque il rischio che il bene si danneggi.

Considera anche che un investimento immobiliare viene fatto a debito, cioè aprendosi un mutuo per compensare una parte del costo dell’immobile con capitale di terzi. E se fra qualche anno non avessi più i soldi per pagare il mutuo?

E poi viene la diversificazione. Investire in immobili significa impiegare centinaia di migliaia di euro in un singolo bene. In questo il mercato finanziario è decisamente più sicuro, perché permette di diversificare meglio una somma di pari valore e abbassare l’esposizione al rischio.

Insomma, credere che investire nel mattone sia una mossa sicura è un falso mito da sfatare. Anche gli investimenti immobiliari sono preda della volatilità in un momento di crisi, chi più e chi meno.

Come ogni asset, tuttavia, esistono immobili dal valore più stabile perché costantemente interessanti per il mercato (non dimentichiamoci che i dati riportano una variazione media). È a quelli che bisogna puntare per un investimento immobiliare, ma quali sono?

Andamento mercato immobiliare

La perdita dello status di bene rifugio da parte degli immobili emerge anche dalla fotografia scattata da Nomisma. Secondo la società, nel primo trimestre 2020 l’andamento del mercato immobiliare mostra segnali di rallentamento.

Negli ultimi anni il mattone ha retto meglio la debolezza del settore economico (già debole in Italia), ora invece le performance dell’economia si riflettono sui mercati immobiliari locali.

Alla fine del 2019 il business del mattone italiano chiudeva un anno record con investimenti oltre i 12 miliardi di euro (il 40% dei quali solo intorno a Milano).

Il coronavirus, però, ha cambiato gli scenari del mercato immobiliare.

Diminuiscono le compravendite sulle proprietà residenziali, mentre la domanda di immobili a reddito cresce solo nelle zone attrattive per i turisti e le imprese (nelle aree intermedie, invece, il trend è negativo).

I mercati immobiliari in recupero sembrerebbero essere Modena, Verona e Trieste, mentre quelli più in difficoltà sarebbero Perugia, Salerno, Taranto e Messina.

Investimento immobiliare o finanziario?

Quando hai un discreto capitale da parte ti chiederai giustamente dove mettere i risparmi per farli fruttare. A meno che tu non voglia nasconderli sotto il materasso o in un conto corrente (con rendimenti quasi nulli o perfino negativi) le soluzioni che hai a disposizione sono sostanzialmente due:

- investire nel mercato finanziario;

- investire in immobili.

Il meccanismo di base è lo stesso: per guadagnare bisogna comprare basso e vendere più alto. Tuttavia le due alternative presentano differenze anche marcate.

| Mercato immobiliare | Mercato finanziario | |

| Capitale iniziale | Medio-alto | Anche basso |

| Rendimenti | Medio-alti | Medio-alti |

| Liquidità | Bassa | Alta |

| Rischio | Medio-basso | Medio-alto |

| Diversificazione | Bassa | Alta |

| Rendita | Alta (affitti) | Media-alta (dividendi) |

| Tasse e spese | Medio-alte | Medio-basse |

La prima da evidenziare è la liquidità, cioè la velocità con cui il denaro investito può ritornare in tasca sotto forma di contante. Un immobile (lo dice la parola) ha tempi di vendita molto più lunghi di un prodotto finanziario (che può tornare cash anche all’istante).

Poi c’è la questione del capitale di partenza. È noto a tutti che per comprare casa servano parecchie migliaia di euro (a volte anche più di un milione), mentre per iniziare a investire in borsa oggi ti bastano anche alcune centinaia di euro.

In parte le cose non sono più così: oggi puoi anche valutare un investimento sul mercato immobiliare con pochi soldi (se sei interessato vai subito a vedere come).

Poi c’è il rischio. Nonostante le dure crisi del mattone gli immobili tendono a mantenere meglio il valore (anche se non è immune). In media il mercato finanziario, invece, soffre maggiormente della volatilità, specialmente se si parla di strumenti più rischiosi come le azioni.

Infine (ma non per importanza) parliamo di rendimenti. Nella guida sui migliori investimenti di oggi è emerso che negli ultimi 50 anni il mercato immobiliare ha offerto mediamente ritorni minori rispetto al mercato finanziario.

Questo vale se si considerano strumenti finanziari più rischiosi, come le azioni per esempio: infatti oggi i tassi di interesse sono ai minimi storici e rendono un investimento in Titoli di Stato meno redditizio del mattone.

Tuttavia, se si punta alla rendita, un immobile in affitto genera entrate maggiori e più stabili rispetto a un portafogli di dividendi di pari valore. Un appartamento in affitto a Milano del valore di 300.000 euro, per esempio, può già fruttare circa 13.000 euro l’anno (1.100 euro al mese). Per garantirsi la stessa somma di dividendi bisognerebbe investire una somma più grossa e in società ad alto dividend yield.

Infine le imposte e le spese di gestione. Un investimento immobiliare in Italia comporta anche grossi costi che vanno dalle imposte alla manutenzione ordinaria. Gli investimenti finanziari, invece, hanno costi di gestione più bassi (o nulli) e una tassazione sui rendimenti pari al 26% (che scende al 12,5% per chi investe in BTP e Titoli di Stato).

Come investire in immobili (post coronavirus)

Come ogni settore dell’economia, anche il mattone ha subìto gli effetti della pandemia di coronavirus rallentando la crescita e modificando la domanda. Pertanto, se vuoi capire come investire in immobili oggi, devi tenere presente di queste nuove tendenze.

Secondo una ricerca di Tecnocasa in Italia gli investimenti immobiliari continuano a essere desiderabili. La ricerca resta in fermento (anche se il numero di compravendite è crollato rispetto all’anno scorso) e si concentra soprattutto:

- sulle case con spazi esterni, molto più richiesti dopo i mesi di lockdown;

- su negozi e locali commerciali, come forma di messa a reddito.

La maggior parte degli acquirenti è alla ricerca di un acquisto migliorativo per la propria casa, mentre sembrano essersi fermati gli investitori in cerca di affitti brevi (messi ko dalla carenza di turisti).

La quotazione del mercato immobiliare sembra essersi mantenuta stabile. I venditori di immobili stanno mostrando una certa rigidità nell’abbassare il prezzo delle case, al netto di chi ha bisogno di disfarsi dell’immobile per liquidità. In calo, invece, il valore di alcuni immobili nei centri storici.

Tengono meglio la quotazione gli immobili nelle grandi città come Milano o Bologna, e in generale tutti i quartieri che si mostrano più forniti dal punto di vista dei servizi e della mobilità.

Gli immobili a reddito, invece, sembrano soffrire il calo tendenziale degli affitti. Con il prolungarsi dello smart working e l’incertezza sull’arrivo o meno degli studenti universitari fuori sede le locazioni potrebbero subire una brusca contrazione.

Investire nel mattone nel 2020

Al netto di queste novità, se vuoi investire nel mattone valgono sempre le stesse regole fondamentali:

- concentra l’attenzione verso i centri più interessanti, in termini di rendimenti e liquidità. Città come Milano, Bologna e Roma, ma anche Torino, Padova o Catania, riportano i dati migliori;

- analizza bene la località dove acquisti, in termini domanda, offerta, servizi e altro ancora;

- punta all’affare: valuta di comprare una casa da ristrutturare, all’asta oppure da un privato. La cosa importante è focalizzarsi sull’affare, cioè dare precedenza all’investimento più che all’aspetto dell’immobile (quello lo metterai a rendita);

- cerca un venditore disposto a cedere volentieri il proprio immobile, quindi in fretta e a un prezzo anche inferiore alla richiesta iniziale;

- calcola con attenzione le spese connesse all’investimento immobiliare: commissioni all’agenzia, imposte, costi ricorsivi, manutenzione e altro ancora;

- valuta l’investimento se il tuo cashflow è positivo. Per pagare un immobile a reddito dovrai aprire un mutuo: fai in modo che il canone crei un flusso di denaro tale da coprire il pagamento del debito e creare un entrata fissa.

Cerchi libri o corsi sugli investimenti immobiliari? Ti suggeriamo le migliori soluzioni in circolazione.

Investire in immobili con pochi soldi

In passato investire in immobili era un lusso che potevano permettersi solo coloro che avevano abbastanza soldi da parte per comprare casa e metterla a rendita.

Oggi invece il mercato immobiliare è diventato più accessibile ed è possibile investire nel mattone con pochi soldi creandosi un’entrata anche discreta. Questo è possibile grazie al meccanismo del crowdfunding immobiliare (o real estate), una forma di raccolta di denaro collettiva destinata al settore degli immobili.

Attraverso una piattaforma di crowdfunding, come quelle che trovi nella tabella qui sotto, puoi investire in immobili anche con pochi soldi e ottenere un guadagno dall’affare immobiliare.

Esistono due modi di investire nel crowdfunding immobiliare:

- il cosiddetto equity crowdfunding, che è una forma di investimento azionario nel capitale di una società immobiliare pronta a far partire un nuovo progetto (costruzione, ristrutturazione, ecc.). In questo caso otterrai un grosso rendimento se la società riuscirà a chiudere con successo l’affare, ma il rischio è maggiore;

- il lending crowdfunding, che è simile a un prestito alla società immobiliare che ti verrà restituito con cedole mensili a un discreto tasso di interesse, fino al termine del progetto (dove riavrai indietro tutto il capitale).

Previsioni mercato immobiliare

In un clima di tale incertezza e volatilità fare delle previsioni per il mercato immobiliare è assai complicato. Non si sa a quali scenari andremo incontro nel breve o nel lungo periodo, perciò ecco le previsioni più plausibili.

Secondo Nomisma potremo andare incontro a due scenari recessivi, uno leggero e uno molto brusco, a seconda dell’andamento della pandemia e della capacità di ripresa economica italiana.

In entrambi i casi, le stime parlano di un calo di prezzi compreso tra il -3% e il -10% entro il periodo 2020-2022. Già nel biennio 2020-21 il valore degli immobili dovrebbe subire una flessione compresa tra il -1,1% e il 3,1%.

Una timida ripresa dovrebbe arrivare non prima della fine del triennio 2020-22. Per chi vuole investire in immobili, in sostanza, potrebbe essere un momento abbastanza propizio.

Infine, un dato curioso sulle proprietà immobiliari che emerge dal rapporto Gli immobili in Italia 2019 redatto dall’Agenzia delle Entrate è quello sull’età dei proprietari di casa. Secondo l’ente gli immobili di proprietà in Italia sono così distribuiti:

- 1,5 milioni sono in mano ad under 35;

- 14 milioni circa di proprietà di persone tra i 35 e 65 anni;

- 9,5 milioni di immobili agli ultra 65enni.

L’anagrafica del mercato immobiliare è importante perché secondo gli esperti la domanda di immobili sarebbe trainata soprattutto dai più giovani. Al momento la richiesta di prime case da parte di under 35 sembra ancora ferma spesso per mancanza di un reddito sufficiente: come proseguirà il trend in futuro?

Investimenti immobiliari – Domande Frequenti

Nonostante la crisi globale che ha colpito anche il mattone oggi investire in immobili può offrire sempre e comunque dei buoni guadagni, se sai come fare. Leggi la nostra analisi.

Se vuoi investire in immobili nell’era post coronavirus devi aggiornarti sui nuovi trend emersi dopo la pandemia e il lockdown. Dopodiché valgono sempre le solite buone regole: ecco tutto quello che devi sapere.

Negli investimenti immobiliari la componente territoriale pesa parecchio, specie nel mondo odierno post covid. Alcune zone italiane sembrano più in forma di altre: scopri quali sono e come riconoscerle.

Buon giorno come mai ho chiesto un prestito in banca per l’acquisto di un immobile commerciale già affittato concordando con la società che vende un un importo leggermente inferiore al valore commerciale e la banca ha risposto che che l’investimento è SPECULATIVO negandomi il prestito ?

Perché le Banche quando conviene al cliente dicono che è speculativo, quando per anni hanno applicato anche tassi usurai allora li non era speculativo per nulla e tutto andava bene…Sono degli strozzini legalizzati…