Frutto dell’avvento dell’Era Fintech, i Robo-Advisor sono dei software, o meglio dei consulenti finanziari “virtuali”, che consentono di costruire portafogli di investimento ad hoc in base alle diverse esigenze dei risparmiatori e degli investitori.

I Robo Advisors rappresentano l’ultima generazione di consulenti finanziari nati negli Stati Uniti d’America (robo advisory), a seguito della rivoluzione digitale che sta interessando tutta l’industria del risparmio ed il mercato dei servizi di gestione del risparmio.

Stanno cambiando il modo di fare investimenti sul mercato finanziario, perché (come vedremo) offrono opportunità innovative molto interessanti. In questa guida, oltre a capire meglio cosa sono e come funzionano i Robo-Advisor, analizzeremo quali sono i migliori robo advisor in Italia, i costi e il capitale minimo che richiedono.

-

-

Cos’è un Robo-Advisor: definizione

I Robo Advisor sono un servizio web per la gestione di un portafoglio finanziario che semplificano la creazione di un portafogli di investimenti, personalizzato e adattato al contesto di ogni persona mediante robot trading.

Per mezzo del robot advisor, ogni utente ha la possibilità di gestire i risparmi senza l’aiuto di un consulente finanziario. La consulenza digitale offerta si basa su algoritmi, il servizio è diretto e usufruibile da qualsiasi dispositivo h24, in qualsiasi luogo, purché si disponga di una connessione internet.

In questi servizi online di gestione finanziaria, la elaborazione e/o gestione del portafoglio del cliente avviene quindi in forma completamente automatizzata, anche se le compagnie fintech dietro a questi robot monitorano sempre l’intelligenza artificiale con degli esperti finanziari.

In base al risultato di mercato, questi tool riequilibrano periodicamente gli attivi del portafoglio per mantenerli secondo le proporzioni definite in un primo momento tramite l’AI trading. Questo permette di garantire che i limiti di rischio previsti per l’investitore non siano alterati dalle fluttuazioni di mercato.

Quindi, definita la soglia di rischio da parte dell’investitore, il software gestisce la compravendita dei vari assets in modo tale da non causare mai delle perdite superiori al limite impostato.

Robo Advisor: tipologie di piattaforme

In sostanza, i Robo-Advisor sono piattaforme sofisticate che svolgono un ruolo di consulenza nella creazione e nella gestione di un portafoglio. Si tratta di una rivoluzione importante nel mondo dell’investimento, che da fisico e one-to-one con la banca diventa online e più indipendente (nonostante molti robot vengano offerti da alcune banche online, come il vecchio robo advisor Fineco, il Yellow Advisor di Che Banca o Tinaba con Banca Profilo).

Fino a oggi i prodotti offerti dalle banche e dagli intermediari finanziari sono tradizionalmente sempre stati venduti e collocati sul mercato attraverso la rete di consulenti finanziari, dislocati territorialmente mediante punti di vendita fisici.

Come funziona un Robo Advisor

La creazione di un portafoglio di investimento redditizio richiede tempo e risorse umane per pianificare ad hoc gli asset su cui puntare per massimizzare il proprio rendimento. Inoltre, il soggetto risparmiatore deve sopportare commissioni di brokeraggio piuttosto onerose che possono, a volte, rendere antieconomico l’investimento stesso.

Per riassumere, i Robo-Advisors, mediante l’implementazione di algoritmi matematici, permettono ai soggetti risparmiatori di investire automaticamente sulla base delle proprie preferenze e possibilità. Non parliamo più di “contesti standard” in cui il promotore finanziario fa visita al cliente o il risparmiatore si sposta per recarsi in filiale.

Con l’avvento dei Robo-Advisor è possibile gestire i propri risparmi mediante l’accesso da un portale online che consente al risparmiatore di avere il controllo continuo sull’investimento. Grazie al livello raggiunto, non sono pochi coloro che si domandano se i Robo-Advisor costituiscano nel prossimo avvenire una seria minaccia per tutti gli addetti dell’industria globale della gestione patrimoniale.

Robo Advisor: Cosa dice la Consob?

Nei suoi “quaderni FinTech” la Consob ha affrontato ampiamente l’argomento Robo Advisor, analizzando ogni singolo punto a riguardo. Nel documento pubblicato, “Digitalizzazione della consulenza in materia di investimenti finanziari“, è possibile evidenziare alcune informazioni positive riguardanti i Robo advisor e gli investitori italiani che scelgono questa soluzione per gestire i propri investimenti.

Secondo la Consob, infatti, la consulenza automatizzata messa in atto dai robo advisors è un vero e proprio servizio di consulenza in materia di investimenti e deve essere erogato da un sito, piattaforma o broker che sia stato autorizzato da Consob ad operare con gli investitori italiani.

Ovviamente, la modalità di erogazione del servizio (tramite piattaforma o software) devono rispettare le regole di base affinché l’investitore/consumatore possa registrarsi e accedere alla piattaforma di investimento senza alcuna difficoltà.

Inoltre, Consob stabilisce che i robo advisors sono comunque responsabili alla stessa stregua di un intermediario finanziario, della qualità del servizio erogato e di un’eventuale “consulenza difettosa“. E’ necessario dunque, che dietro ad un robo advisor vi sia comunque la presenza di risorse umane che possano supervisionare gli algoritmi e gli eventuali “errori” sulle consulenze erogate.

Robo Advisor di Primo Livello

Ecco alcuni esempi di robo advisor di primo livello, apprezzati dalla maggior parte degli investitori nel nostro Paese e nel mondo.

- Vanguard;

- Blackrock;

- Betterment;

- Moneyfarm;

- Tinaba con Banca Profilo.

Robo advisor in Italia

In Italia il robo advisor sta gradualmente diventando una realtà per gli investitori, soprattutto per le fasce più giovani. Autonomia, efficienza e abbattimento dei costi sono le tre chiavi con cui le società fintech stanno creando il proprio mercato.

Diverse imprese si sono mosse per acquistare società di gestione, principalmente perché entro una certa cifra (circa 100.000 euro) non è conveniente impegnare un consulente finanziario in carne ed ossa per gestire l’investimento di un cliente. Di conseguenza tali implementazioni rese possibili utilizzando queste tecnologie, non sono passate inosservate. In concreto il robo-advisor ha un’applicazione sia nel b2b sia nel b2c, offrendo dei miglioramenti di sistema a 360°.

Revolut Robo Advisor

Il Robo-Advisor di Revolut è stato lanciato per semplificare e automatizzare il processo di investimento per gli utenti nell’Area Economica Europea. Con un investimento iniziale minimo di 100 euro e una commissione di gestione annuale dello 0,75%, il servizio permette agli utenti di costruire un portafoglio diversificato senza necessità di un’impegnativa ricerca o gestione attiva.

Gli utenti possono impostare trasferimenti ricorrenti da un minimo di 10 euro per capitalizzare sulla tecnologia e minimizzare l’impatto della volatilità di mercato a breve termine.

Il Robo-Advisor adatta i portafogli in base alla tolleranza al rischio e agli obiettivi finanziari degli utenti, monitorando e aggiustando i portafogli per mantenere l’allineamento con questi parametri. Tuttavia, come con tutti gli investimenti, il capitale è a rischio e non è garantito che gli obiettivi di investimento verranno realizzati.

Roboadvisor Tinaba

Tinaba è una fintech che insieme a Banca Profilo offre la possibilità di gestire i risparmi da smartphone: investire, pagare, condividere il denaro con amici e molto altro.

Il robo advisor di Tinaba con Banca Profilo gestisce gli investimenti in autonomia, ma lascia la libertà a ciascun cliente di modificare il proprio portafogli, in base al proprio profilo di rischio o ai rendimenti che vuole ottenere.

Conta otto portafogli diversificati, tutti in ETF. Ha una soglia minima di ingresso pari a 2.000 euro ed è possibile attivare un PAC (Piano di Accumulo) periodico già a partire da 50 euro.

Il robo advisor di Tinaba non ha nessun vincolo e hai la possibilità di attivare il portafoglio parking, cioè di congelare il tuo investimento senza però ritirare il tuo denaro, in caso di forti condizioni avverse sui mercati.

Inoltre, Tinaba offre tante promozioni interessanti: cashback fino al 20% sugli acquisti, concorsi a premio e bonus fino a €2.000.

Moneyfarm

Moneyfarm è uno dei robo-advisor più conosciuti per il risparmio gestito in Italia e uno dei primi ad essere nati. La società offre agli investitori 7 portafogli diversificati, gestiti da un’intelligenza artificiale sotto la supervisione di un team di esperti finanziari.

I rendimenti sono promettenti e i costi di gestione chiari e senza sorprese. Aprire un conto in Moneyfarm è gratis, come anche la cancellazione, ma richiede un deposito minimo pari a 5.000 euro.

La società è sicura e regolamentata, con sede a Milano, Cagliari e Londra, e dal 2016 al 2016 è stata premiata come Miglior servizio finanziario.

Online Sim

Online Sim è una delle piattaforme italiane più apprezzate per la gestione del risparmio. Tra i vari servizi di investimento (oltre 4.000 fondi comuni e Sicav), la società si avvale di RoboBox, un servizio di robot advisory premiato per il terzo anno come migliore in Italia dall’Istituto Tedesco Qualità e Finanza.

Attraverso i suoi algoritmi, questo consulente virtuale crea il portafogli d’investimento che più si addice al cliente, ribilanciandolo in modo automatico in caso di bisogno.

Ecco come funziona Online Sim. L’investitore apre un conto RoboBox e una volta accreditato può selezionare due robo advisor differenti:

- Alfa SCF, con un algoritmo più speculativo e volatile che segue i trend del mercato;

- Ambrosetti AM, più conservativo e votato a un ritorno di denaro (anche più basso).

A seconda del robo advisor Online Sim scelto e alla cifra investita variano i costi e le commissioni annuali. Il deposito minimo Online Sim scegliendo il robo advisor è di 50.000 euro.

Robo Advisor CheBanca!

Nel caso di Che banca! l’istituto di credito ha provveduto alla creazione di una piattaforma innovativa che fa dell’approccio sinergico tra consulenza umana e robotica della cyborg advisory il suo punto di forza. Parliamo di Yellow Advice.

Come già anticipato, questo è probabilmente uno degli approcci più efficaci nel contesto italiano che permette di bypassare alcuni limiti legati ad un approccio troppo dipendente dalla consulenza robotica.

Yellow Advice è uno di quei progetti che può aiutare a migliorare il nostro sistema e quella cultura finanziaria italiana, di cui abbiamo fatto cenno poc’anzi, che “diffida” ancora delle potenzialità di questi software.

A chi sono rivolto i Robo Advisor

Un robo advice è un servizio finanziario rivolto ad un utenza domestica, cioè a un profilo di investitore poco esperto del mercato e poco incline alla gestione dei suoi investimenti, ma comunque desideroso di entrare sul mercato.

I robo advisor si adattano anche a un investitore che ha scarsa disponibilità economica (o non è intenzionato) a remunerare un consulente finanziario “tradizionale”.

Infatti, costi e commissioni applicate per acquisti sotto “consiglio virtuale” possono variare da 0,3% allo 0,7% annuo. Non rientrano in queste percentuali quei robo advisor che aggiungono delle fee “a performance” o in base al prodotto finanziario acquistato (Etf, titoli azionari etc..).

La questione dei costi del robo advisor è fondamentale, perché riduce all’osso tutte quelle commissioni (spesso invisibili) applicate degli intermediari finanziari. Perché “invisibili”?

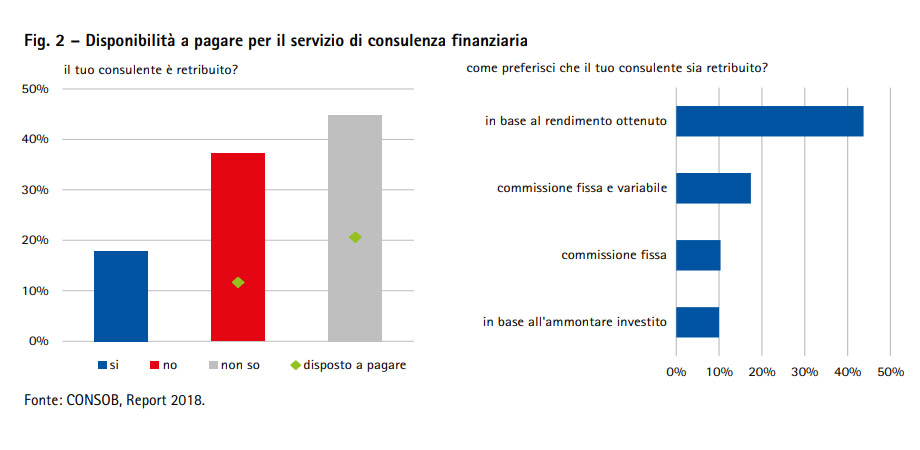

Da un grafico estratto dal report di Consob sulla consulenza virtuale, è interessante notare come l’investitore medio sia del tutto all’oscuro dei costi di gestione dei propri investimenti in mano ad un consulente finanziario tradizionale:

In questi grafici si può notare come l’investitore medio non sia conoscenza del costo del proprio consulente finanziario (Grafico 1) e sarebbe ben felice di pagare il proprio consulente in base al rendimento ottenuto (Grafico 2). Secondo BlackRock la fee richiesta da un robo advisor è addirittura di 130/180 punti base più bassa rispetto a quella che un intermediario tradizionale richiederebbe per un fondo bilanciato.

(BlackRock 2018)Robo Advisor e ETF

Come fanno la maggior parte dei robo advisor a chiedere commissioni così basse rispetto alle alternative di investimento?

In breve, i Robo Advisor utilizzano gli ETF (Exchange-Traded Fund) per costruire i portafogli dei clienti, ovvero dei fondi di investimento a gestione passiva.

Ma qual è il punto?

Mediante l’utilizzo degli ETF è possibile mantenere i costi bassi. Il modello passivo permette di ottenere un profitto senza che vi sia la necessità di ulteriori risorse per analizzare il mercato.

Viceversa, il modello di investimento attivo sollecita coloro che lo gestiscono a ricercare il maggior numero possibile di informazioni per poter fare degli investimenti che avranno delle performance sul mercato il più soddisfacenti possibili.

I modelli tradizionali di investimento, oltre ad offrire dei costi in più, implicano anche delle commissioni che possono concorrere a ridurre il profitto. Oltre ai più banali costi di commissioni relativi all’acquisto o alla vendita di un prodotto o servizio di investimento, i costi di gestione o alle commissioni sui profitti raggiunti.

Che commissioni hanno i robo advisor?

Come abbiamo visto, grazie all’utilizzo della tecnologie e ricorrendo agli ETF, questi software riescono a ridurre i costi, anche se dobbiamo comunque registrare delle commissioni, da ricondurre principalmente ai costi di gestioni del capitale investito.

Tra i costi di commissione si considerano:

- commissioni alle imprese di robo advisor (in base all’azienda, si tratta generalmente di una tariffa fissa oppure di una percentuale sul capitale investito),

- commissioni incassate dalla compagnia ETF.

Le commissioni ETF variano generalmente dallo 0,3% allo 0,7%. Ad ogni modo, pur valutando questi costi, grazie all’implementazione tecnologica, i robo advisor offrono al cliente l’opportunità di investire un capitale sostenendo dei costi concretamente ridotti e non pensabili fino qualche anno fa.

Robo-Advisor: opinioni conclusive

Grazie alla facilità d’uso, i Robo-Advisors offriranno ai risparmiatori la possibilità di gestire e di controllare — sempre di più — il rendimento dei propri investimenti direttamente da casa sul proprio PC o ovunque si trovino, anche direttamente dai dispositivi elettronici (mobile).

Ma quali sono i vantaggi offerti dai robo Advisor?

Per quanto concerne le opinioni sui robo advisor consultando sia il pensiero degli “addetti ai lavori” sia leggendo i forum specializzati, possiamo affermare che l’opinione più diffusa è che, rispetto ai tradizionali consulenti finanziari umani, i Robo-Advisors consentono ai risparmiatori di beneficiare di un’esperienza user-friendly e smart. Inoltre le commissioni di intermediazione sono percepite come significativamente inferiori rispetto a quelle applicate dai consulenti “umani”, pur mantenendo lo stesso ritorno in termini economici sull’investimento.

Tutto questo consente all’industria del risparmio di collocare maggiori prodotti sul mercato e di iniziare a fidelizzare un nuovo segmento di investitori: i nativi digitali o i c.d. Millennials che si dimostrano avversi nell’affidare i propri risparmi nelle mani di un consulente finanziario “umano”.

Sempre seguendo le opinioni di chi ha usufruito di questi servizi, bisogna segnalare che i Robo-Advisor offrono un “bundle” di prodotti e di servizi di gestione del risparmio piuttosto limitati rispetto a quelli che un consulente finanziario umano è in grado di promuovere e collocare sul mercato.

Robo-Advisor: Quale modello prevarrà per il prossimo futuro?

In ogni caso, una ricerca condotta dalla BI Intelligence ha convalidato la tesi che i Robo Advisors gestiranno circa il 10% di tutti gli asset globali entro il prossimo 2020: ciò equivale a circa 8 trilioni di dollari.

La loro popolarità sarà sempre più crescente per il prossimo futuro, grazie anche allo sviluppo dell’Era Fintech. Rimane da chiedersi “Quale sarà il modello che prevarrà per il prossimo futuro nell’industria del risparmio?”.

Dalle previsioni degli analisti e dalle ricerche ed indagini condotte ad oggi, il modello che avrà maggiore successo sarà quello “ibrido”. Si tratta di una soluzione che integra l’implementazione di sistemi tecnologici con l’intervento del fattore umano. L’affiancamento dei consulenti finanziari “umani” all’uso dei software sarà la vera chiave di successo dei Robo-Advisors per il futuro avvenire dell’industria del risparmio. Questo approccio ibrido risponde generalmente al nome di: cyborg advisory

Grazie ai modelli “ibridi” ogni soggetto risparmiatore ha la possibilità di iniziare ad investire tramite un portale online dopo aver perfezionato l’iscrizione iscritto al sito.

In sede di iscrizione al portale si deve rispondere a una serie di domande che servono a creare il proprio profilo di investitore: tutte le informazioni inserite sono utilizzabili per suggerire all’algoritmo la soluzione di investimento più adatta alle necessità del risparmiatore.

In aggiunta, ogni consulente “digitale” viene affiancato da un team di esperti umani con cui l’investitore ha un contatto diretto (telefonico o via mail) sia in fase di creazione del portafoglio, che durante l’intero processo di gestione del risparmio.

Grazie a questo modello “ibrido” ogni soggetto risparmiatore può controllare, tramite il sito o tramite l’app, l’andamento del proprio investimento, scegliendo di aggiungere ulteriori fondi al portafoglio e/o di disinvestire in ogni momento. Grazie all’automazione, ogni risparmiatore ha la possibilità di controllare e tenere sotto controllo l’asset allocation in ogni momento della giornata.

Per il prossimo futuro avvenire dell’industria del risparmio il modello ibrido rappresenterà il punto di incontro tra le nuove start up dell’era Fintech e i player tradizionali, i quali stanno implementando sempre di più soluzioni tecnologiche ad hoc per offrire un servizio innovativo ed altamente sofisticato.

L’evoluzione dell’industria del risparmio sarò sempre più caratterizzata dall’introduzione di servizi più trasparenti e più in linea con le loro nuove esigenze dei cyber-investitori. Questo risulta essere in linea con l’entrata in vigore (a partire da gennaio 2018) della MIFID II, il cui obiettivo è quello di assicurare una maggior protezione degli investitori grazie ad una consulenza più indipendente e trasparente.

Domande e Risposte (6)

Hai una domanda? Il nostro team di esperti ti risponderà. Post your QuestionLascia un commento Annulla risposta

Giuseppe Travia

Giuseppe Travia

Vedi tutti i post di Giuseppe TraviaGiuseppe Travia è la mente analitica dietro le profonde indagini di Finaria nel mondo delle criptovalute e del trading ad alta frequenza. Con una formazione solida in Economia acquisita presso l'Università degli Studi di Milano nel 2010, Giuseppe ha perfezionato la sua expertise nel trading ad alta frequenza, diventando una risorsa inestimabile per la nostra comunità.

La sua passione è guidare gli utenti di Finaria lungo il percorso verso l'indipendenza finanziaria, fornendo analisi dettagliate, consigli pratici e strategie avanzate che permettono di navigare con successo nel dinamico universo delle criptovalute e del trading. Ogni articolo di Giuseppe è denso di informazioni che esplorano le più recenti tendenze, le tecnologie emergenti e le migliori pratiche per ottenere un rendimento ottimale dagli investimenti.

Giuseppe crede fermamente nel potere dell'educazione finanziaria come mezzo per emancipare gli individui e aiutarli a prendere decisioni informate. Con un'attenzione particolare ai dettagli e un'abilità nel rendere i concetti complessi accessibili, si dedica a fornire ai lettori le chiavi per decifrare il complesso mondo del trading ad alta frequenza (High-Frequency Trading) e delle criptovalute.

LIMITAZIONI DI RESPONSABILITA’

I CFD sono strumenti complessi e presentano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. Il 74-85 % dei conti degli investitori al dettaglio subisce perdite monetarie in seguito a negoziazione in CFD. Valuta se comprendi il funzionamento dei CFD e se può permetterti di correre questo alto rischio di perdere il Tuo denaro. Il trading è rischioso e include il rischio di perdite. Le informazioni fornite sono solamente a scopo informativo ed educativo e non rappresentano alcun tipo di consulenza finanziaria e/o raccomandazione di investimento. Tutte le informazioni che troverai su Finaria.it sono pubblicate solo per scopi informativi. Non diamo assolutamente alcuna garanzia riguardo la precisione e l’affidabilità di queste informazioni. Qualsiasi azione si intraprende sulla base delle informazioni fornite dal nostro sito è rigorosamente a vostro rischio e pericolo e lo staff di Finaria non sarà responsabile di eventuali perdite e/o danni in relazione all’uso delle informazioni o notizie fornite dal nostro sito web.

DIRITTO D’AUTORE

Tutti i contenuti testuali su Finaria sono protetti da copyright e dalle leggi sulla proprietà intellettuale. L’utente non può riprodurre, distribuire, pubblicare o trasmettere qualsiasi contenuto, frase, immagine senza indicare il sito web www.finaria.it come fonte. Finaria non rivendica il copyright sulle immagini usate sul sito web, tra cui loghi, immagini e illustrazioni varie.

© finaria.it Tutti i diritti riservati 2013 – 2026

AVVISO GDPR - Questo sito utilizza i cookies per offrire la migliore esperienza di navigazione possibile, analizzando i dati di traffico, personalizzando il contenuto e mostrando pubblicità basata sui dati di profilazione. Cliccando su "OK", dai il tuo consenso al trattamento dei dati e all'utilizzo dei cookies.Scroll Up

tutto questo e’ molto interessante , ma sarei anche curioso di conoscere i risultati di questi roboadvisor ,come si comportano nella realta’ loro che sono frutto del virtuale. perche’ poi alla finje e’ la realta’ che fa la differenza. come per i fondi possiamo conoscere gli andamenti storici penso sia importante cojoscere anche queste gestioni virtuali si comportano e reagiscono ai vari eventi, pur sapendo che irisultati sono da valutare in un tempo medio lungo.Non esiste rapporto ufficiale e serio sulle varie tipologie di roboadvisor e il loro comportamento?

Grazie

Il sistema “ibrido”, cioè misto mi sembra migliore perchè si avvale di una doppia valutazione :tecno-algoritmica e umana

.Ho letto quasi tutto, ma non sono riuscito a conoscere i costi .E’ possibile farmeli conoscere dettagliatamente ? Grazie e saluti

UN UTENTE ITALIANO Può APRIRE account su roba advisor americani? come si gestiscono fiscalmente?

Ciao Gianpiero. È possibile farlo ma eventuali plusvalenze sono da inserire nella dichiarazione dei redditi. Meglio affidarsi a un consulente esperto nel caso tu iniziassi a ottenere dei profitti importanti.

Tinaba. Perché non rispetta i tempi di disinvestimento? È fastidioso

Salve.

Vorrei fare un PAC di lungo periodo con 100€/mese, che sfrutti l’interesse composto, su un roboadvisor, non intendendomi molto di investimenti e avendo poco tempo da dedicarci.

Lasciando perdere i discorsi sui rendimenti (i dati storici non sono garanzia di guadagni sicuri), da un punto di vista di costi quali sono i più economici?

Sento sempre parlare di Moneyfarm ma volevo sapere se è il migliore in assoluto nel mio caso; sento parlare anche di Scalable Capital ma non so se devo scegliere io gli ETF e poi li gestisce lui, o se li sceglie e li gestisce.