Da bambini, adolescenti o giovani ci sono molte cose che non sappiamo fare. Una di queste è investire i propri soldi da soli. Guadagnare con gli investimenti non è una dote innata, né si impara tra i banchi di scuola. Se poi hai la sfortuna di crescere in una famiglia che nasconde il denaro sotto il materasso le cose si complicano ancora.

I giovani d’oggi, però, non sono più quelli di una volta. I Millennials e la Generazione Z, la fascia compresa tra i 30 e i 10 anni, si rendono sempre più conto che il loro futuro finanziario è incerto. Molti temono di vivere in una condizione sociale peggiore dei loro genitori, guardano con pessimismo al mercato del lavoro e vedono allontanarsi la pensione.

Anche per questo si interessano sempre prima (e sempre di più) agli investimenti. Succede un po’ in tutto il mondo, grazie al fatto che investire oggi è diventato molto semplice con il supporto della tecnologia. Negli Stati Uniti ad esempio molti ragazzi e giovanissimi fanno già soldi investendo i loro pochi risparmi in borsa con lo smartphone (più in basso scoprirai in cosa investono). Attenzione però: il rischio sui mercati è altissimo e per non bruciarsi il futuro serve disciplina.

Sei un Millennial o fai parte della Generazione Z e vuoi iniziare a investire i tuoi risparmi? In questa guida trovi 7 step per cominciare da zero.

1. Comprendi cosa vuol dire investire

Il primo passo è tutto tranne che scontato. Giovani o giovanissimi che pensano agli investimenti spesso non comprendono esattamente cosa significa investire.

Alcuni considerano l’attività come un qualcosa di troppo tecnico, roba da esperti economisti. Non è così. Oggi investire i soldi non è poi così complicato: se sai usare bene lo smartphone o il computer il gioco è fatto. Poi bisogna aggiungerci una base di conoscenze seria, ma il processo è accessibile a chiunque.

Altri invece scambiano gli investimenti per un gioco d’azzardo. Vedono nella borsa un casino dove piazzare una scommessa, comprando azioni come si punta alla roulette. Risultato: si può vincere, ma il più delle volte si perdono molti soldi.

Negli USA alcune app di trading stanno creando una schiera di trader giovanissimi privi di esperienza. Attenzione quindi a non finire nell’estremo opposto: guadagnare in borsa non è facile, i rendimenti arrivano solo facendo le mosse corrette.

Dunque, cosa significa investire? Vuol dire comprare con il proprio denaro qualcosa che ci si aspetta possa generare un guadagno nel tempo. L’obiettivo di un investimento è massimizzare il rendimento minimizzando i rischi connessi.

Oggi si può investire in qualsiasi cosa possa aumentare di valore nel tempo e abbia un mercato: orologi, oggetti d’arte, una collezione di fumetti ad esempio, oppure in criptovalute che vanno molto di moda tra i Millennials. La maggior parte delle persone però continua a investire in tre tipi di asset:

- Azioni;

- Obbligazioni;

- Immobili.

Il valore di questi beni è determinato logica della domanda e dell’offerta: più la gente ne compra, meno ce ne saranno sul mercato. Quindi il prezzo dei prodotti rimasti, e di quelli nelle mani di chi li ha già acquistati, diventerà più alto.

2. Decidi quanti soldi puoi investire

Quando si è bambini i soldi non sono certo un problema. Ma quando si diventa adolescenti o maggiorenni allora gestire il denaro diventa un problema.

I risparmi scarseggiano sempre, non ce n’è mai abbastanza per uscire o comprare tutto ciò che vorresti. Se vuoi iniziare a investire da giovane, però, dovrai mettere da parte un po’ di soldi e metterli a lavorare per te.

Il secondo passo fondamentale, quindi, è capire esattamente quanti soldi sei disposto a investire. Quantifica il tuo budget prima di pensare a dove sistemarlo: ti aiuterà a pianificare meglio le tue scelte d’investimento.

Non devi per forza avere dei grossi capitale per cominciare. Ci sono delle buone opportunità anche per i giovani che vogliono investire piccole cifre o mettere da parte una certa somma mensile, in modo graduale.

Secondo un’indagine di Bank of America i millennials sono sempre più bravi a tracciare le spese, monitorare le proprie finanze e risparmiare per il futuro.

Inizia ad accantonare una parte fissa del tuo stipendio ogni mese per destinarla agli investimenti. Puoi impostare un piano d’accumulo (PAC) periodico (grazie a servizi come Moneyfarm) e far crescere in modo lento ma costante il tuo capitale.

In pochi anni, senza accorgerti, potresti ritrovarti già con un bel gruzzoletto da parte.

3. Impara a diversificare

Un’abitudine sana da prendere fin da giovani è diversificare gli investimenti. Quando hai del denaro che vuoi mettere a lavorare per te trova almeno due/tre allocazioni dove frazionarlo.

Qual è il motivo di fondo?

Se investi tutto il capitale in un solo prodotto potrebbe andarti molto bene, ma anche molto male. Diversificando gli investimenti, cioè costruendo quello che si chiama un portafoglio, puoi proteggerti meglio dalla volatilità ed evitare che tutti risparmi vadano in fumo.

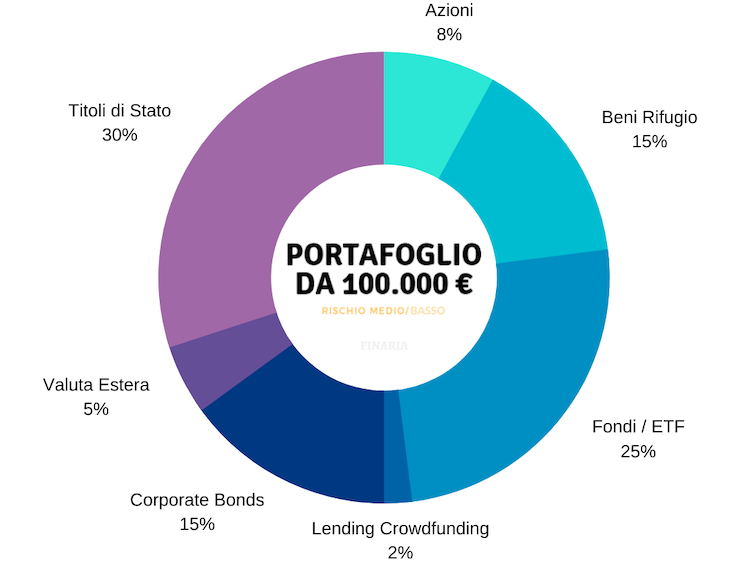

Questo è un esempio di portafoglio di investimento. Trattandosi di una somma considerevole (100.000 euro) il budget è suddiviso in diversi strumenti finanziari, che a loro volta verranno ulteriormente diversificati.

Se inizi a investire da giovane e il capitale è basso puoi anche diversificare meno. Ricorda che strumenti semplici come i fondi a gestione attiva o gli ETF, su cui tra l’altro è possibile impostare un piano di accumulo, sono già al loro interno bilanciati.

Non serve che la divisione sia fatta in parti uguali, anzi: puoi bilanciare il portafogli in base al grado di rischio di ciascuno strumento o alla tua avversione alle perdite.

Come dividere i risparmi?

Una buona regola è quella di investire in strumenti a medio/alto rischio (come quelli presentati nella torta) soltanto una porzione del tuo capitale, circa il 20%.

La liquidità messa da parte, l’80% rimanente, servirà in caso di imprevisti o per investimenti futuri potenzialmente più profittevoli. Questi soldi cash, però, non vanno parcheggiati sul conto in banca o tenuti sotto il cuscino, ma impegnati in strumenti poco rischiosi come i buoni fruttiferi o i conti deposito.

La proporzione 80/20, chiaramente, varia in base all’età, alla propria attività e alla propensione al rischio e può arrivare anche fino a 70/30 o 60/40.

Vuoi un servizio online che ti aiuti a creare un portafoglio diversificato e a investire in modo automatico i tuoi soldi (anche con un piano d’accumulo)? Dai un’occhiata a Moneyfarm.

4. Valuta il tuo grado di rischio

Quando spendi il tuo denaro per qualsiasi investimento (immobiliare, azionario, opere d’arte, criptovalute) non devi mai dimenticare che stai correndo un rischio, piccolo o grande che sia.

Il rischio, come dice Warren Buffett, deriva dal non sapere quello che stai facendo. Tuttavia può anche provenire da fattori esogeni e per natura imprevedibili: una pandemia globale, per esempio, o un qualunque evento improvviso dall’impatto negativo.

Il grado di rischio è correlato con i rendimenti che genera:

- più un investimento è rischioso, maggiore sarà il rendimento stimato;

- meno l’investimento è rischioso, minori saranno i rendimenti attesi.

Qual è il tuo livello di tolleranza al rischio?

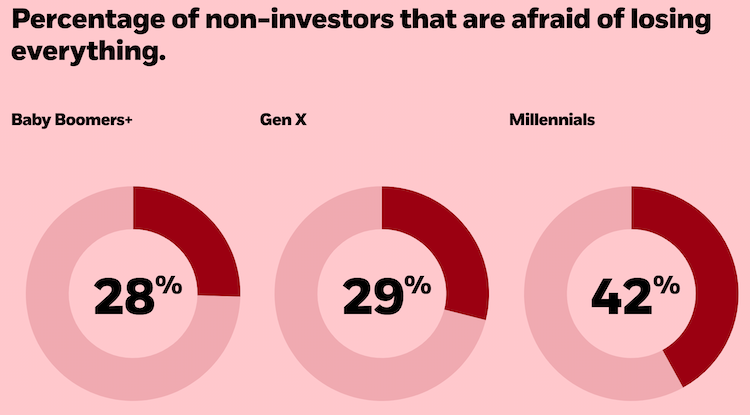

Secondo un sondaggio di BlackRock i Millennials hanno una propensione al rischio minore rispetto alle generazioni passate, indotta dall’incertezza per il futuro o dalla situazione economica presente.

Prima di compiere qualsiasi investimento, quindi, assicurati di conoscere questa tua attitudine al rischio, che è unica e personale. Essa è fondamentale per sapere dove allocare i tuoi risparmi nella maniera più adatta, senza rischiare brutte sorprese.

Per scoprire il tuo grado di rischio negli investimenti puoi svolgere il test proposto da CONSOB. Una volta individuato il livello di rischio personale è consigliabile investire in strumenti finanziari in linea con la propria propensione.

Ricorda che non esistono gli investimenti giusti e quelli sbagliati. Ogni investitore è unico e ha i suoi prodotti finanziari che lo identificano, a seconda della sua tolleranza al rischio, del suo budget, dell’orizzonte temporale e dei suoi obiettivi di risparmio.

5. Distingui investimenti a breve e lungo termine

Ogni investimento ha un suo arco temporale in cui può performare meglio. Due esempi semplici per capirci: un quadro per acquistare valore ha bisogno di anni, mentre il Bitcoin può aumentare (o perdere) prezzo in meno di 24 ore.

Più il tempo si accorcia, maggiore è il rischio di volatilità a cui ti esponi. Nel trading online, per esempio, i trader comprano e vendono azioni in giornata approfittando dei movimenti di brevissimo periodo.

Gli investitori, invece, preferiscono guardare a trimestri, anni o decadi aspettando che le società crescano e generino rendimenti.

I Millennials, e la Generazione Z in particolare, dovrebbero dare maggiore importanza agli investimenti di lungo termine. Da studenti e ragazzi infatti si può contare ancora sul sostegno dei propri genitori e mettere da parte il proprio capitale impegnandolo per un arco temporale più lungo.

Un investimento a lunga durata aiuta a diluire la volatilità di breve periodo, permettendoti di impegnare una parte dei soldi anche in strumenti più rischiosi (come le azioni, per esempio).

Se invece l’orizzonte temporale è più piccolo e non sei un trader esperto conviene considerare investimenti più sicuri, con un rendimento più basso ma meno esposti alla volatilità giornaliera dei mercati:

- conto deposito;

- BTP e Titoli di Stato;

- fondi pensione;

- fondi monetari.

6. Investi sui trend del futuro

Se sei un giovane investitore il tuo obiettivo è trovare strumenti finanziari ad alto potenziale di crescita, che in futuro possano offrirti una vita più agiata o una pensione più sostanziosa.

Mettere i risparmi in un conto deposito è sicuro, ma non ti porterà nessun miglioramento in termini di reddito. I tassi di interesse rasentano lo zero, non c’è speranza di far crescere il capitale.

L’alternativa è focalizzarsi su asset con un rendimento atteso (e un rischio) maggiore. Hai considerato l’idea di comprare azioni o quote di fondi e conservarle nel lungo periodo?

Svolgendo un’analisi accurata, da solo o con il supporto di un consulente finanziario, puoi trovare soluzioni più redditizie che ti permetteranno di far crescere il capitale nei prossimi 5, 10 o 20 anni.

Una strategia? Parti dai trend di mercato che domineranno il futuro e immagina quali società potranno trarne i maggiori benefici.

A breve le generazioni Y (Millennials) e Z diventeranno il motore trainante dei consumi. Chiediti per esempio:

- Cosa ti piace fare durante la giornata?

- In cosa spendi maggiormente il tuo denaro?

Parlane con i tuoi amici, anticipa i macrotrend e cerca quali società sono già ben posizionate per approfittare di queste abitudini di spesa e di consumo.

Quale strumento usare per investire?

Oggi puoi accedere alle borse mondiali dallo smartphone o dal tuo PC. Ciò che devi fare è scegliere un broker di investimenti adatto a te e aprire un conto di trading online. Scegli tra:

- Broker di CFD (es. Plus500 – 72% dei conti al dettaglio di CFD perdono denaro): piattaforma consigliata se intendi comprare e vendere azioni in giornata seguendo i mercati minuto per minuto;

- Broker di azioni (es. DEGIRO): se hai intenzione di acquistare azioni o ETF e conservarle a lungo termine;

- Broker ibrido azioni + CFD (es. eToro): consigliato per chi cerca una piattaforma multifunzione (anche con il copytrading) dove comprare azioni o derivati.

7. Informati e impara a investire

Un requisito fondamentale per i giovani che vogliono iniziarsi agli investimenti è la formazione. Gestire i propri soldi e farli crescere è una cosa che si impara con esperienza e studio delle basi.

Se non hai competenze economiche particolari comincia con un corso o un libro sull’educazione finanziaria. Ti aiuterà a inquadrare l’argomento, capire come funzionano i mercati e imparare a organizzare le tue finanze per investire o vivere meglio.

Dopodiché ti occorre un po’ di pratica per prendere confidenza con gli investimenti. Un’ottima palestra di allenamento è utilizzare conto di trading demo, ossia un account di prova messo a disposizione da alcuni broker (qui sotto hai la lista) per fare delle simulazioni.

Le demo sono completamente identiche all’esperienza reale, ma non rischierai di perdere il tuo denaro per errore o inesperienza. I conti trading di prova, infatti, vengono forniti con un fondo di denaro virtuale, senza deposito richiesto.

Dove investono Millennials e Gen Z?

Giunti alla fine di questa guida agli investimenti per giovani ti starai forse chiedendo: ma dove investono quelli della mia età? Quali strumenti acquistano e come gestiscono i loro risparmi?

Ovviamente le risposte variano in base a diversi fattori, come la propensione al rischio o il livello di conoscenza in materia finanziaria. Alcuni conservano gelosamente i propri risparmi nel conto corrente, senza sapere che potrebbero fruttare molto di più altrove.

Altri invece ripiegano sul conto deposito, lasciando lì la liquidità in attesa di utilizzarla per i loro progetti. E poi c’è chi investe in modo intelligente.

Tra millennials e generazione Z vanno molto forte gli investimenti in ETF, fondi passivi a bassi costi di gestione, diversificati e indicizzati. Esistono strumenti, chiamati robo advisor, che permettono ai giovani di aprire un portafogli di ETF dallo smartphone e lanciare un investimento automatico calibrato sui loro obiettivi.

Parliamo di servizi come Moneyfarm o Tinaba, società fintech italiane regolamentate e innovative. Investendo con loro puoi anche attivare un piano d’accumulo (PAC) e investire pochi soldi al mese, accantonando gradualmente un bel gruzzolo e distribuendo il rischio.

Ma ai giovani più appassionati di finanza e mercati piacciono anche e soprattutto le azioni e le criptovalute. Grazie a piattaforme di trading online sempre più smart, come Revolut o Trading 212, molti giovani acquistano sui mercati Bitcoin, oro e i titoli azionari più in voga del momento (ricordà però che si tratta di strumenti altamente rischiosi).

Quali sono? Apex Clearing ha rilasciato la classifica delle azioni più comprate dai giovani americani millennials e dalla generazione Z. Guidano il gruppo i colossi del NASDAQ: Apple, Amazon, Tesla e Microsoft, seguiti da Netflix, Facebook e i produttori di semiconduttori come NVIDIA. Nella lista, però, c’è spazio anche per le compagnie storiche, come Walt Disney, Boeing o Berkshire Hathaway (la holding del guru Warren Buffett).

| Classifica | Azioni preferite dalla Gen. Z | Azioni preferite dai Millennials |

| 1 | Apple (AAPL) | Tesla (TSLA) |

| 2 | Tesla (TSLA) | Apple (AAPL) |

| 3 | Amazon (AMZN) | Amazon (AMZN) |

| 4 | Microsoft (MSFT) | Microsoft (MSFT) |

| 5 | Disney (DIS) | Facebook (FB) |

| 6 | NVIDIA (NVDA) | NVIDIA (NVDA) |

| 7 | Netflix (NFLX) | Disney (DIS) |

| 8 | Facebook (FB) | Advanced Micro Devices (AMD) |

| 9 | Berkshire Hathaway (BRKB) | Netflix (NFLX) |

| 10 | Advanced Micro Devices (AMD) | Boeing (BA) |

Domande e Risposte (0)