Le piattaforme di investimenti online stanno cambiando le regole del gioco rendendo più semplice e democratico l’accesso al mondo del risparmio gestito. Le opportunità si moltiplicano, non servono grandi capitali per accedere e nemmeno l’aiuto di un private banker per allocarli. Oggi puoi investire il tuo denaro affidandoti a un servizio come Moneyfarm, una Società d’Intermediazione Mobiliare (SIM) italiana che gestisce in automatico i soldi dei risparmiatori iscritti grazie a un robo advisor (primo in Italia).

La piattaforma ha conquistato il panorama europeo aprendo il suo servizio anche nel Regno Unito e in Germania. Promette rendimenti davvero interessanti, un funzionamento semplice e costi contenuti.

Tuttavia, come ogni investimento online (trading, criptovalute, crowdfunding, ecc.), è sempre necessario assicurarsi che il gestore del servizio sia affidabile e il sistema non si riveli una truffa ben architettata.

Moneyfarm è sicuro? Come funziona la piattaforma? Finaria ha realizzato la sua recensione, completa di guida e opinioni di chi l’ha provato, per conoscere il valore reale del servizio rispetto alle altre alternative di investimento.

Cos’è Moneyfarm

Moneyfarm è un servizio di consulenza finanziaria indipendente fondato nel 2011 da Paolo Galvani e Giovanni Daprà. La società ha sedi a Milano, Cagliari e Londra, ma recentemente opera anche nel mercato tedesco attraverso la start-up Vaamo.

Moneyfarm offre una piattaforma per investire online che gestisce in automatico il capitale dei risparmiatori in base al loro grado di rischio personale. La piattaforma funziona 24 ore su 24 grazie a un robot advisor, una tecnologia che sfrutta degli algoritmi per creare e modificare automaticamente il portafogli d’investimento in base all’andamento del mercato.

Attenzione però, non si tratta di un servizio completamente automatico e arbitrario. Le attività di questo software vengono controllate da consulenti in carne ed ossa, che affiancano ogni investitore con una consulenza personalizzata.

Moneyfarm Pro e Contro

Prima di addentrarci nella recensione del servizio vediamo quali sono i pro e contro di Moneyfarm per capire se vale la pena approfondire la questione.

Come ogni piattaforma, Moneyfarm ha certamente i suoi aspetti positivi e negativi. Un primo aspetto da sottolineare è che Moneyfarm guadagna con i costi di custodia e gestione del capitale dei suoi iscritti, quindi non margina sui prodotti che consiglia. Questo mette al riparo da investimenti rischiosi o di puro interesse e rende il servizio quanto meno imparziale e indipendente.

Altro punto fondamentale è la politica di contenimento del rischio, che Moneyfarm persegue diversificando gli investimenti di ogni cliente il più possibile (vedremo più avanti in che cosa). Il servizio identifica l’utente e gli assegna uno dei 7 gradi di rischio per agire nel suo completo interesse.

I costi su Moneyfarm, inoltre, sono chiari e più bassi rispetto alle alternative proposte dalle banche o broker finanziari. Inoltre l’iscrizione e la cancellazione dalla piattaforma (di seguito vedremo entrambe le procedure) sono gratuite e non nascondono vincoli o penali.

Il servizio, per giunta, è molto comodo da gestire e ti offre un’esperienza davvero completa. Oltre a essere automatico, come investitore hai il supporto di un consulente (anche via telefono) e puoi monitorare l’andamento dei tuoi investimenti su Moneyfarm tramite PC, tablet e app per smartphone.

Quali sono invece i contro del servizio? Come ogni piattaforma di investimento, è normale che il capitale sia soggetto a rischio di perdita. Molti hanno espresso recensioni negative sul rendimento non garantito che all’apparenza può ingannare un occhio non attento. Moneyfarm non è un conto deposito: pertanto, anche se i rendimenti reali sono buoni (come vedremo), il capitale rimane comunque esposto al rischio (e soggetto a dei costi).

Alcuni non hanno neppure gradito l’investimento minimo richiesto all’ingresso, che Moneyfarm ha fissato a 5.000 euro. Anche se si tratta di una somma ragionevole da investire non è possibile decidere un budget più piccolo.

| PRO | CONTRO |

|---|---|

| Servizio imparziale | Investimento iniziale minimo 5.000 euro |

| Portafogli diversificati | Rendimenti non garantiti |

| 0 costi di ingresso e cancellazione | |

| Consulente personale a disposizione | |

| Autorizzato CONSOB e FCA |

Moneyfarm è sicuro?

Prima di consegnare del denaro a una piattaforma online la domanda viene spontanea, anche con Moneyfarm: è un servizio affidabile? Gli indizi che ci fanno propendere per il ‘sì’ sono davvero moltissimi (e autorevoli).

Moneyfarm si è confermato anche nel 2020 il miglior servizio di consulenza in Italia ottenendo il riconoscimento dell’Istituto Tedesco di Qualità e Finanza.

Banca Sella, inoltre, si avvale di Moneyfarm per la gestione degli ETF dei propri clienti (il servizio si chiama proprio Sella Evolution powered by Moneyfarm).

Moneyfarm è regolarmente autorizzato in Italia da CONSOB e regolato dalla Financial Conduct Authority (FCA) di Londra. Inoltre i clienti nel nostro Paese che perderebbero capitale sono parzialmente coperti dal Fondo Nazionale di Garanzia italiano.

La sicurezza e l’autorevolezza di Moneyfarm hanno attirato l’attenzione di importanti investitori istituzionali, tra cui:

- United Ventures, uno dei maggiori fondi di venture capital che investe in start-up nel settore digitale;

- Cabot Square Capital, un fondo d’investimento inglese specializzato nei servizi finanziari;

- Allianz, uno dei leader mondiali nel mercato delle assicurazioni e tra le top 5 del risparmio gestito;

- Poste Italiane, che ha firmato una partnership con Moneyfarm segnando un aumento di capitale da 40 milioni di euro.

Opinioni su Moneyfarm

Le opinioni che si possono reperire online su Moneyfarm sono molto spesso di parere positivo, ma non mancano le persone che hanno espresso recensioni negative.

Anzitutto è bene distinguere tra opinioni autorevoli e recensioni di chi ha utilizzato Moneyfarm come risparmiatore. Le prime riconoscono alla società un’ottima reputazione nel settore finanziario e del risparmio gestito.

Per fare un esempio, Wikipedia definisce Moneyfarm “una delle maggiori società di gestione patrimoniale digitale in Europa”. Non solo: i dirigenti Moneyfarm (Galvani, Daprà e altri) vengono interpellati spesso da testate di settore come Morningstar o Il Sole 24 Ore in alcune analisi di mercato.

Vediamo le recensioni degli utenti. Moneyfarm si appoggia a Reevoo per raccogliere le opinioni di chi l’ha utilizzato, e il gradimento degli investitori supera il 94%.

Anche nei pareri che filtrano dai principali forum Moneyfarm è uno strumento per il risparmio gestito mediamente apprezzato da chi lo ha utilizzato.

Di recente è apparso anche il profilo Moneyfarm Italy su Trustpilot, ma al momento le recensioni sembrano più bilanciate. Alcuni lamentano rendimenti bassi, altri commissioni troppo salate, altri invece confermano l’ottimo servizio di consulenza.

Come funziona Moneyfarm

Scopriamo adesso come funziona Moneyfarm e quali sono i passaggi da seguire per iscriversi e iniziare a investire sulla piattaforma.

Il primo passo da fare è quello di creare un account gratuito.

- indirizzo email;

- inventa una password con un minimo di 8 caratteri, almeno un carattere maiuscolo, uno minuscolo, uno speciale e un numero;

- numero di cellulare.

Una volta creato l’account Moneyfarm accedi dal pulsante in alto a destra o scarica l’app per seguire i progressi da smartphone.

Il secondo step da compiere è compilare un questionario online per comunicare all’algoritmo qual è il tuo profilo di rischio. Il robot advisor di Moneyfarm ha bisogno di sapere quali sono i tuoi obiettivi per creare un portafoglio che rispecchi le tue decisioni.

Quando il sistema ha elaborato il tuo profilo, Moneyfarm compone il portafoglio diversificato più consono, distribuendo il capitale che hai scelto di investire online. È il sistema che sceglie in quale fondo inserire il risparmiatore, ma ogni cliente può decidere da solo come personalizzarlo.

Arrivato il momento di depositare la somma di denaro, la piattaforma ti permette di versare una tantum l’intera cifra o impostare un piano di accumulo (PAC) e aggiungere gradualmente una somma mensile a piacere, diluendo il rischio. Il contributo mensile minimo è di 100 euro.

Moneyfarm offre inoltre due servizi interessanti:

- Gestione patrimoniale: delegare totalmente un professionista nella gestione degli investimenti in Moneyfarm e nel disbrigo degli adempimenti fiscali;

- Analisi portafoglio investimenti: ricevere a casa un consulente finanziario per analizzare l’allocazione completa del proprio patrimonio anche all’infuori di Moneyfarm, inclusi fondi pensione, proprietà immobiliari e altro ancora.

Codice promozionale Moneyfarm

Dopo l’iscrizione, il cliente può risparmiare lo 0,10% sul costo dell’abbonamento per 6 mesi invitando altri risparmiatori con il codice promozionale.

Ogni utente può generare il suo codice amico Moneyfarm e condividerlo con altri conoscenti. Chi entra nel servizio inserendo il coupon ha diritto anch’egli allo stesso sconto.

Più persone usano il codice promozionale Moneyfarm, maggiore sarà la riduzione del costo (fino alla potenziale cancellazione) nei 6 mesi.

Moneyfarm: investimenti

Moneyfarm basa i suoi investimenti solo su ETF (Exchange Traded Funds), cioè fondi di investimento a gestione passiva che replicano l’andamento di un indice o di un asset. I vantaggi degli ETF sono basso costo di gestione, la liquidità (possono essere comprati o venduti in ogni momento) e la trasparenza del fondo.

Per i suoi investitori, Moneyfarm ha selezionato 14 portafogli di investimento, ciascuno contenente:

- fino a un massimo di 8 ETF investendo meno di 50.000 euro;

- fino a 14 ETF impegnando un capitale superiore a 50.000 euro.

A seconda del grado di propensione al rischio del cliente, Moneyfarm investe il loro denaro in ETF diversificati in un mix di assets più o meno volatili:

- Liquidità;

- Liquidità & Obbligazioni governative a breve termine;

- Obbligazioni governative Paesi sviluppati;

- Inflazione;

- Obbligazioni societarie Investment grade;

- Obbligazioni societarie HY & Governative Paesi emergenti;

- Azionario Paesi sviluppati;

- Azionario Paesi emergenti;

- Materie prime & Immobiliare.

Investimento minimo richiesto

Moneyfarm richiede un investimento minimo di 5.000 euro per l’apertura del portafoglio. Puoi in qualsiasi momento incrementare la somma effettuando un bonifico oppure prelevare denaro dal tuo portafogli.

Per il PAC (piano di accumulo) il versamento minimo mensile è di 100 euro. Anche in questo caso è possibile aumentare la somma, interrompere il PAC o attivarlo in ogni momento.

Data la disponibilità di un consulente finanziario ad hoc, chiedere consiglio a uno di loro per effettuare una di queste operazioni può essere un’ottima idea.

Moneyfarm rendimenti

Nonostante una battuta d’arresto nel 2018, i rendimenti Moneyfarm analizzati nel lungo periodo risultano molto interessanti. Le percentuali variano in base al livello di rischio di ciascun risparmiatore e alla personalizzazione del portafoglio che è stata fatta, ma mostrano tutte degli incrementi in doppia cifra.

Ecco per esempio la simulazione del rendimento ad ottobre 2019 di un portafoglio di rischio 4 con meno di 50.000 euro aperto nel 2012:

Performance tendenziali più che positive anche per le simulazioni degli altri portafogli Moneyfarm (con investimento inferiore ai 50.000 euro):

- Rischio 1: +15,2% (gennaio 2012 – ottobre 2019);

- Rischio 2: +28,4% (gennaio 2012 – ottobre 2019);

- Rischio 3: +40,1% (gennaio 2012 – ottobre 2019);

- Rischio 4: +48,3% (gennaio 2012 – ottobre 2019);

- Rischio 5: +64,9% (gennaio 2012 – ottobre 2019);

- Rischio 6: +67% (gennaio 2012 – ottobre 2019).

Moneyfarm Portafoglio 7

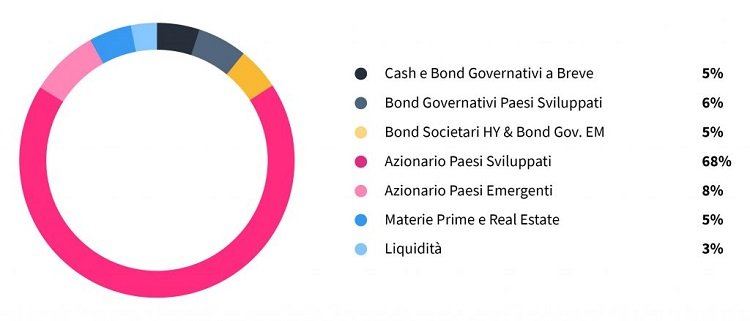

Non sono ancora disponibili i dati dell’ultimo pacchetto Moneyfarm, il Portafoglio 7, creato a giugno 2019. Promette di essere il portafogli d’investimento con il più alti rendimenti attesi, ma anche il più aggressivo. È consigliato per investitori con il più alto livello di propensione al rischio, ma non per questo Portafoglio 7 è paragonabile a un investimento speculativo.

Sul lungo periodo ha un target di volatilità intorno al 14% e ha selezionato gli ETF con i minori costi sul mercato (con un costo medio inferiore allo 0,2%. Di seguito la composizione (per la maggior parte azionaria) del Portafoglio 7 Moneyfarm:

In ultima analisi, le opportunità di rendimento offerte dalla piattaforma sono oggettivamente sorprendenti. Dato che gli ETF simulano il movimento degli indici di borsa è normale andare incontro a periodi di perdita. Nel complesso, però, gli investimenti su Moneyfarm possono realmente rappresentare un’ottima rendita.

Costi Moneyfarm

Come accennato, Moneyfarm non guadagna sui prodotti che inserisce in portafoglio, ma su un canone mensile che comprende:

- I costi ricorrenti, che includono commissioni di gestione, custodia, negoziazione, supporto e guida di un consulente dedicato;

- Il costo medio dei fondi che compongono i portafogli;

- I costi di transazione, cioè il differenziale tra prezzo di acquisto e di vendita di uno strumento finanziario quotato.

I costi annuali di gestione dei fondi sono fissi e pari allo 0,26% mentre i costi di transazione arrivano a un massimo dello 0,07%. I costi ricorrenti, cioè il costo reale di Moneyfarm, varia a seconda del capitale investito (come mostrato in tabella):

| Da 5.000€ a 14.999€ | Da 15.000€ a 199.999€ | Da 200.000€ a 499.999€ | Oltre 500.000€ | |

| Costi ricorrenti | 1,00% | 0,75% | 0,50% | 0,40% |

| costi di gestione | 0,20% | 0,20% | 0,20% | 0,20% |

| costi di transazione | fino a 0,08% | fino a 0,08% | fino a 0,08% | fino a 0,08% |

| TOTALE annuo | 1,28% | 1,03% | 0,78% | 0,68% |

Un risparmiatore che investe 100.000 euro, per esempio, avrà in questo caso una commissione dell’1,08%, che corrisponde a 1080 euro all’anno.

Tutte le commissioni sono da considerarsi IVA esclusa (22%) e non tengono conto di imposte e bollo.

Ricorda che Moneyfarm assicura:

- zero costi di apertura;

- nessun costo di negoziazione;

- nessun costo di prelievo o cancellazione dal servizio.

Come cancellare account Moneyfarm

Può succedere che per necessità o scarsi risultati il risparmiatore decida di cancellare l’account Moneyfarm e ritirare il proprio denaro.

Il procedimento è semplice e, come detto, non prevede clausole o pagamento di penale. È possibile chiudere l’account Moneyfarm in qualsiasi momento in quattro passaggi:

- collegarsi al sito www.moneyfarm.com, recarsi nella sezione Supporto e selezionare la voce Disinvestimenti;

- cliccare sulla FAQ come posso chiudere il mio conto? e scaricare il documento di una delle tre Banche depositarie a cui Moneyfarm si appoggia (Saxo, Banca Sella e Banca Ifigest);

- compilare la richiesta;

- spedirla all’indirizzo contenuto all’interno del documento.

I soldi inoltre sono sempre prelevabili, in parte o completamente, a zero spese. Una volta inviata la richiesta di cancellazione dell’account Moneyfarm basterà inviare un bonifico a favore del proprio conto corrente.

Moneyfarm alternative

Moneyfarm è uno strumento di gestione del risparmio che ci ha convinto, ma esistono delle alternative uguali o migliori?

Moneyfarm o eToro?

Molti risparmiatori mettono a confronto Moneyfarm con eToro chiedendosi su quale delle due piattaforme convenga di più investire.

Anche eToro offre la possibilità di investire in ETF e di automatizzare la gestione del capitale copiando gli investimenti degli altri trader. Tuttavia Moneyfarm e eToro hanno due obiettivi diversi:

- eToro è una piattaforma dove fare trading su materie prime, valute, asset e azioni;

- Moneyfarm è una società di investimenti che gestisce il patrimonio dei propri clienti come farebbe un private banker.

In altre parole, eToro non è un’alternativa a Moneyfarm, bensì un servizio differente.

Moneyfarm o Euclidea?

Rispetto al precedente, il confronto tra Moneyfarm e Euclidea è più che giustificato. Anche Euclidea è una società di gestione patrimoniale regolarmente autorizzata CONSOB con sede a Milano che costruisce portafogli personalizzati di investimento e mette a disposizione un consulente in caso di bisogno.

Rispetto a Moneyfarm, però, Euclidea propone sia l’acquisto di ETF che di fondi di investimento a gestione attiva, muovendosi sul mercato azionario e obbligazionario.

Altra differenza sta nei costi di gestione. Euclidea applica le seguenti commissioni (IVA esclusa):

- 0,6% per il piano Smart (con investimento minimo di 5.000 euro);

- fino all’1,20% per il piano Wealth (investimenti gestiti superiori a 250.000 euro).

Rispetto a Moneyfarm, Euclidea non fa pagare il cliente in base al gestito, ma al tipo di servizio richiesto. Chi non investe almeno 250.000 euro è vincolato al piano Smart, con servizio di supporto al telefono simile a quello fornito da Moneyfarm.

Chi investe di più potrà valutare se scegliere il piano Basic oppure ricevere assistenza dedicata, con un private banker a disposizione, oltre a una sorta di altri servizi.

A queste vanno sommate le commissioni medie pagate a ETF e fondi posseduti, che ammontano allo 0,45%.

Quindi? Conviene di più investire online su Moneyfarm o Euclidea? Se intendi iniziare con un patrimonio inferiore a 20.000 euro Euclidea Smart ti offre commissioni pari a 1,05% (costi di gestione e commissioni medie sui fondi), mentre Moneyfarm richiede l’1,28% tra commissioni, costi di gestione dei fondi e spread.

Moneyfarm: FAQ

Come funziona Moneyfarm?

Iscriviti qui gratuitamente, compila un questionario sul tuo grado di rischio, scegli la somma da investire e lascia che il robot advisor di Moneyfarm crei un portafoglio di ETF su misura per le tue esigenze. Hai anche un consulente dedicato per la gestione degli investimenti.

Investire con Moneyfarm conviene?

Moneyfarm ha costi di gestione più bassi di banche e promotori finanziari, è un servizio automatico e professionale. Inoltre le simulazioni di investimenti mostrano nel tempo incrementi a doppia (anche se non sono garanzia di rendimenti futuri).

Con Moneyfarm quanto si guadagna?

Dipende dal capitale iniziale (minimo 5.000 €), dalla durata dell’investimento e dalla composizione del portafoglio. Un grado di rischio maggiore ha rendimenti alti, ma anche più rischio.

Quali sono le alternative a Moneyfarm?

Euclidea, AcomeA e Bondora sono alcune delle alternative a Moneyfarm.

Confrontandolo con le alternative che mi propongono in banca trovo moneyfarm un buon servizio, trasparente sui costi, inoltre dopo le varie partner con poste italiane e altri big del settore, lo ritengo anche affidabile… staremo a vedere. Per adesso non ho nessuna nostalgia degli operatori di banca e mi trovo bene con il servizio di consulenza ”virtuale” e telefonica.

Io l’ho valutato soprattutto per investimenti a medio lungo termine, secondo me non è adatto per brevissimo termine, infatti seguendo gli indici di mercato è normale avere dei periodi in negativo……

Se non mi sbaglio i costi vanno applicati all’intero portafoglio (quindi investito + eventuale plusvalenza) e non soltanto all’investito.

Per adesso io ho il portafoglio rischio 4. Valutate bene!

Facile far vedere questi grandissimi rendimenti dal 2012 al 2019 quando c’è stata la più lunga bull run della storia con i mercati praticamente sempre in crescita. Già prendendo il periodo 2015-2019 le cose cambiano, per non parlare adesso se si va a comprendere il 2020. Sicuramente un servizio valido, ma non aspettatevi sempre rendimenti come quelli sbandierati.