I 100.000 euro sono un traguardo importante della finanza personale, il primo a sei cifre. Investire una somma di questo tipo richiede una certa competenza in materia finanziaria e affidare il tutto nelle mani di una sola persona, che sia un family banker o un consulente finanziario, non può essere l’unica strada da seguire.

Dobbiamo essere in grado di conoscere da soli gli strumenti finanziari che offre il mercato in modo tale da investire i nostri soldi in maniera sempre più consapevole.

Il nostro consiglio più importante è quello di affidarsi a istituti legittimi, come i broker online consigliati sul nostro sito, e di studiare il settore su cui si vuole investire. In alternativa, per investire sui mercati finanziari, si dovrebbe cogliere l’occasione di fare Copy Trading, ossia copiare i migliori investitori online.

In questa pagina vedremo passo per passo quali siano le considerazioni che devi fare prima di investire i tuoi 100mila euro e come costruire un portafoglio bilanciato su cui investire. Poiché è importante fare prima di tutto delle riflessioni sul tuo profilo personale (anagrafico, finanziario, di rischio e così via), nonché sui tuoi obiettivi, incominceremo proprio da qui.

Investire 100 mila euro: Nozioni importanti

Ci sono delle regole del mercato estremamente importanti che fungono da premesse a tutto il nostro discorso. Queste regolano i mercati finanziari da sempre ed è bene conoscerle:

- Il rischio è proporzionale al guadagno. Le azioni sono più rischiose di titoli di Stato, ad esempio. Questo significa che investendo in azioni avrai la possibilità di ottenere un ritorno migliore, ma anche più probabilità di perdere denaro.

- Diversificare l’investimento è fondamentale. Investire 100mila euro su un singolo asset sarebbe una follia finanziaria: occorre dividere la somma su più fronti, con diversi gradi di rischio e facendo sì che eventuali perdite da una parte vengano bilanciate dai profitti su un’altra.

- Nel corso del tempo cambieranno i tuoi obiettivi, il grado di rischio che sei disposto ad accettare e le condizioni del mercato. Per questo, sii pronto a monitorare e rivedere regolarmente la tua strategia di investimento.

Fatte queste dovute premesse, che magari ti suoneranno già familiari, possiamo passare oltre ed analizzare meglio le diverse opzioni che hai a disposizione per investire i tuoi 100K euro.

Come Investire 100.000 €

L’ordine con cui procederemo a presentare gli asset su cui puoi investire è fondato sul rischio e disposto in ordine crescente. Ricordando il principio della differenziazione, nel tuo portafoglio dovrebbero essere presenti in parte tutte le forme che presenteremo, quale frazione di questi 100.000 euro investire su ognuna di esse, invece, sarà oggetto della parte successiva. Per ora ci basta che tu conosca tutte le opzioni sul tavolo.

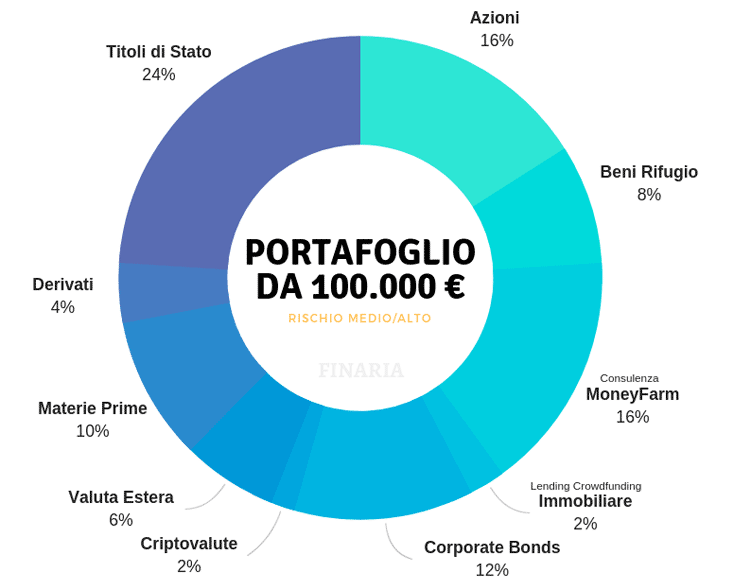

Prima di presentarti una ad una le varie forme di investimento con cui frazionare l’intera somma, vogliamo darti l’idea di un “portafoglio tipo” che è possibile realizzare con 100.000 euro:

Esempio tipico di un portafoglio rischio Medio/Alto

Profilo sviluppato per il portafoglio di un professionista di 40 anni, che risparmia 2.000 € al mese e con propensione al rischio medio/alta.

Di seguito, troverai elencate le varie possibilità di investimento che vedi nel grafico, con una descrizione relativa al rischio e alla percentuale del capitale che è consigliabile investire. Consultati sempre con il tuo consulente finanziario e ricorda che i consigli che diamo su Finaria sono solo a scopo informativo.

1) Investire in Beni rifugio

I beni rifugio sono quelli il cui valore aumenta quando quello di tutti gli altri diminuisce, specialmente a seguito dello scoppio di una crisi finanziaria, di grandi scossoni politici o quando una guerra coinvolge più economie avanzate nel conflitto. Il bene rifugio per eccellenza è l’oro, ma il discorso si potrebbe estendere ulteriormente a tutti i metalli preziosi.

Investire una parte dei tuoi risparmi in beni rifugio è fondamentale, perché a questi spetta il compito di coprire il rischio di eventi catastrofici. Per quanto rari, ricordiamo tutti la grande crisi economica scoppiata nel 2008 che ha travolto nuovamente l’Italia nel 2012 per riflesso della situazione greca. Anche in occasione della Brexit, l’annuncio diede uno scossone fortissimo ai mercati finanziari ma fece saettare il prezzo dell’oro verso livelli record.

Dove investire?

Di seguito trovi una tabella con le piattaforme online dove poter acquistare lingotti d’oro o far trading di metalli preziosi:

Nel caso di BullionVault, ad esempio, acquisterete oro fisico senza correre il rischio di tenerlo in casa. I metalli preziosi acquistati verranno conservati all’interno dei loro caveau. Con XTB, invece potreste speculare sul prezzo dell’oro, sia al rialzo che al ribasso, a partire da $100.

2) Investire in Azioni

Le azioni, esattamente come le obbligazioni, hanno un principio unico di funzionamento da cui ne derivano tipi diversi. Quando compri azioni di un’azienda, ne diventi in parte proprietario. Questo significa che a fine anno riceverai una parte degli utili prodotti (il dividendo) e che il valore dell’azione verrà influenzato dal valore dell’azienda stessa.

Un’azione è più rischiosa di un’obbligazione, perché mentre gli obbligazionisti sono creditori dell’azienda gli azionisti ne sono proprietari. Questo significa che un’azienda deve necessariamente pagare chi ha acquistato le sue obbligazioni, ma frutterà dividendi agli azionisti solo se alla fine dell’anno saranno rimasti dei profitti. Allo stesso tempo, un’azione non ha limiti al profitto che può generare per chi l’ha acquistata.

Ricorda che, mentre le obbligazioni pagano una cedola fissa, con le azioni non avrai certezze. Dovrai confidare nella capacità dell’azienda di crescere e di fare utili. Sarai inoltre esposto sia alla variazione dei dividendi di anno in anno che alle oscillazioni del valore dell’azione stessa.

Insieme ai titoli di Stato, le azioni sono quasi sempre l’asset più rappresentato all’interno di un portafoglio d’investimento. La loro presenza può variare tra il 20% ed il 50%.

Dove si comprano le azioni? Si può fare richiesta alla propria banca oppure servirsi di un broker per effettuare gli investimenti in autonomia, direttamente dal computer di casa. In questo caso XTB è un’ottima alternativa per comprare quote azionarie a commissioni basse e in sicurezza.

Il 71% degli utenti perde denaro quando fa trading di CFDs con questo operatore. Per favore valuta se sei in una posizione finanziaria che ti permette di correre il rischio di perdere denaro

3) Comprare Titoli di Stato

I titoli di Stato sono considerati investimenti “risk-free”, ovvero senza rischio. In realtà, il lavoro delle agenzie di rating è proprio quello di attribuire ad ogni nazione un certo grado di solvibilità: maggiore è il rischio che uno Stato non paghi i suoi creditori, maggiore è il rendimento dei titoli di Stato in quella nazione. I BTP italiani rendono molto più dei Bund Tedeschi o dei Bond Americani, proprio perché considerati più rischiosi. Questa differenza di rendimenti è nota come spread.

I titoli di Stato a lungo termine (quindi i BTP, non i BOT) ti permettono di ottenere una cedola fissa ogni 6 mesi. La cedola è calcolata in percentuale sul valore del titolo, sempre pari a 100 euro, ed il tasso cedolare è solitamente fisso fino alla scadenza. Alla scadenza ti verranno rimborsati anche i 100 euro di investimento iniziale per l’investimento che hai fatto, oltre a venirti pagata l’ultima cedola.

Siccome le economie nazionali hanno una solidità decisamente maggiore di quella delle aziende, i titoli di Stato rendono poco e hanno un basso livello di rischio. A seconda delle variabili che vedremo meglio nei paragrafi successivi, dovresti investire il 50-60% dei tuoi 100.000 euro proprio in titoli di Stato.

4) Investimento in Valuta estera

Se ti è capitato di andare all’estero due volte nello stesso posto, avrai probabilmente notato che il cambio tra euro e valuta locale non è rimasto identico tra la prima e la seconda volta. Questo perché le valute possono valere di più o di meno a seconda di come la banca centrale nazionale decide di regolare gli aspetti macroeconomici locali e di come è messa l’economia.

Non solo. Oltre alla politica monetaria delle banche centrali, il valore delle valute è influenzato anche dagli scambi, sia di beni e servizi che di valuta. Il mercato forex (foreign exchange) è proprio lo spazio virtuale in cui 24 ore su 24 avvengono le transazioni di valute.

Avere delle riserve di valuta estera è piuttosto comune: specialmente è normale che all’interno di un portafoglio siano rappresentanti almeno euro, sterline e dollari americani. Non necessariamente hai bisogno di mantenere ferma la liquidità, ad esempio comprando dollari americani; ogni qualvolta investi in titoli USA, obbligazionari o azionari, stai anche investendo indirettamente in dollari americani.

Non ci sono particolari consigli da dare sulla quantità di valuta estera da avere in portafoglio; questa dipende appunto per la maggior parte dalla quantità di asset denominati in valute straniere su cui investirai.

Il 71% degli utenti perde denaro quando fa trading di CFDs con questo operatore. Per favore valuta se sei in una posizione finanziaria che ti permette di correre il rischio di perdere denaro

5) Corporate Bonds

Le obbligazioni non emesse dagli Stati ma dalle aziende vengono comunemente chiamati “Corporate Bonds”. Ne esistono di vari tipi, dalla cambiale finanziaria fino alle convertibili, ma quel che conta è che il meccanismo di funzionamento è identico. Anche in questo caso, diventando obbligazionista di un’azienda avrai un credito nei suoi confronti e questa sarà tenuta a pagarti una cedola fissa secondo scadenze prestabilite.

In base alle condizioni in cui versano i conti di un’azienda, le agenzie di rating o le banche le attribuiscono un rating diverso. Migliore è il rating, minori sono i rischi e di conseguenza anche i tassi che vengono riconosciuti agli obbligazionisti.

Solitamente, in ogni caso, i corporate bonds non trovano un grande spazio all’interno dei portafogli di investimento. Tendenzialmente sono presenti per meno del 10% e si possono acquistare presso gli istituti bancari, oppure attraverso il servizio trading Banco Posta.

6) Investire in Materie prime

Le materie prime sono quotate in Borsa, dunque è possibile investire anche su queste. Notoriamente, il petrolio è una delle più negoziate insieme al gas naturale e al rame; quasi tutte le materie prime del mondo sono tuttavia quotate. Ci sono listini di Borsa che includono il caffè, il succo d’arancia, la carne di manzo, l’olio combustibile, l’argento, il rame e così via.

Investire sulle materie prime è molto difficile, perché il loro valore è determinato da una serie di fattori molto specifici. Non a caso a Wall Street esistevano un tempo i “floor specialist”, persone specializzate in una sola materia prima che trascorrevano tutta la loro carriera cercando di capirne fino in fondo le dinamiche con cui si muoveva il suo prezzo. Oggi questa figura non esiste più, ma è forse ancora più difficile prevedere quali siano le materie prime migliori su cui puntare.

Per quanto difficili da comprendere, le materie prime hanno comunque un certo margine di sicurezza perché il loro valore non potrà mai scendere a zero. Non è infatti ipotizzabile che la domanda di caffè, di argento o di mais possa mai arrivare ad azzerarsi. Per questo motivo, le possiamo considerare più sicure per lo meno degli strumenti derivati.

Inoltre il rischio è proporzionale ancora una volta al potenziale guadagno: grazie alle loro notevoli oscillazioni di prezzo, le materie prime possono fruttare molto bene a chi riesce a identificare delle buone opportunità di mercato.

Su XTB puoi trovare le materie prime più scambiate con diversi consigli tecnici da parte degli investitori.

Il 71% degli utenti perde denaro quando fa trading di CFDs con questo operatore. Per favore valuta se sei in una posizione finanziaria che ti permette di correre il rischio di perdere denaro

7) Investi in Immobili a partire da 50 €

Sì hai capito bene, grazie al lending crowdfunding è possibile ottenere una rendita da investimenti immobiliari partecipando con quote anche minime (a partire da 50€). Il crowdfunding è una forma moderna di investimento online che consiste nella raccolta collettiva di denaro per finanziare progetti e attività imprenditoriali. Vediamo insieme quali sono le piattaforme più conosciute e affidabili del settore.

RE-Lender

RE-lender è una nuova piattaforma di civic/lending crowdfunding che può portarvi ad ottenere fino al 9% di interessi annui! Interessante no? Spieghiamo meglio come funziona.

In parole povere, parliamo di una nuova realtà nel settore fintech che permette a tutte le aziende richiedenti, di poter proporre progetti di riconversione industriale, ecologica e urbana (civic); dall’altra parte offre la possibilità a chiunque di poter investire “prestando” (lending) piccole somme affinché questi progetti vengano realizzati.

Re-lender, a differenze delle più conosciute piattaforme di crowdfunding immobiliare, ha incentrato il proprio focus sulla riconversione (il prefisso RE sta per reconversion) al fine di finanziare progetti immobiliari innovativi in ambito green o civico, una differenza non da poco rispetto ad altre realtà che offrono solo investimenti nella ristrutturazione o costruzioni di immobili per la vendita.

Conviene investire su RE-lender?

Tra i tanti vantaggi nell’investire in una piattaforma di lending crowdfunding come RE-lender c’è senza dubbio la possibilità di poter diversificare il proprio investimento senza doversi esporre con capitali importanti. L’investimento minimo è infatti di 50€, quanto basta per cominciare a capire il funzionamento della piattaforma. Inoltre, offre un rendimento del 9% annuo (dati estratti dalla scheda del primo progetto di riconversione urbana attualmente in raccolta sul sito: Scalo Jonico – vedi progetto)

I punti di forza della piattaforma:

- Zero Commissioni Sempre;

- Registrazione Gratuita in meno di un minuto (Prova);

- Rendimenti a partire dal 9% annuo (con ammortamento mensile degli interessi);

- Gestione fiscale semplificata, RE-lender è sostituto d’imposta, dunque la tassazione al 26% viene applicata direttamente in piattaforma;

- Fondata dal gruppo immobiliare Marella, storica azienda italiana;

- Investimenti a partire da 50 €;

- Ha sedi a Milano e a Madrid e vanta un team con esperienza decennale nel campo del fintech.

Housers

Housers è una startup nata in Spagna, che permette a chiunque di poter contribuire alla realizzazione di progetti immobiliari. Con Housers, non acquistate quote dell’immobile, ma offrite un prestito ad una società di sviluppo immobiliare, che vi garantirà un fisso annuo davvero interessante.

Nel mio caso ho investito 1000€ (l’1% di 100.000 euro) per la costruzione di un appartamento a Milano (progetto Certosa, in Via Varesina 66 a Milano) che ha già completato la fase di ristrutturazione. In questo caso il rischio di non riuscita dell’affare era molto basso, tant’è che la rendita annuale promessa è del 5% (che non è niente male).

Nel caso di un altro investimento immobiliare in crowdfunding fatto con Housers, il progetto Palazzo Redoglia in provincia di Asti, la rendita annuale è addirittura del 13% (!).

8) Investire in Moneyfarm (Consulente Finanziario Online)

Nella prefazione di questo articolo guida, abbiamo parlato di quanto sia importante avere una conoscenza globale degli strumenti da utilizzare per investire i nostri soldi. Va detto però, che gestire di 100 mila euro non è alla portata di tutti, è dunque indispensabile la presenza di un consulente finanziario fidato sempre al nostro fianco. Non ne avete uno di fiducia? Non disperate, provate a dare un’occhiata a MoneyFarm.

MoneyFarm è un vero e proprio consulente finanziario online, uno di quei servizi in forte crescita noti come robo advisor. Si tratta di una piattaforma di consulenza finanziaria creata da due imprenditori italiani che si occupa della gestione del patrimonio mobiliare e degli investimenti dei suoi iscritti.

A seconda della tua predisposizione al rischio, alle tue entrate annuali e ai tuoi risparmi, vi verrà elaborato un portafoglio diversificato su misura, fatto quasi interamente di strumenti finanziari chiamati ETF (exchange-traded fund). In una prima fase verrete affiancati da un consulente finanziario e successivamente potrete seguire in tempo reale i tuoi investimenti e gli eventuali rendimenti.

Rendimenti di MoneyFarm

In base al mio portafoglio e alla mia propensione al rischio, se avessi investito 6 anni fa, il rendimento dei miei investimenti con MoneyFarm sarebbe stato del 41% lordo.

Costi di MoneyFarm

I costi di MoneyFarm sono indirettamente proporzionali alla cifra investita. Ciò significa che se decidete di investire 10.000 € avrete un costo annuale del 1,26%, se invece investite 20.000 € i costi si abbasseranno fino allo 0,86% su base annua.

9) Strumenti derivati

Gli strumenti derivati possono assumere migliaia di forme diverse. Nel concreto, si tratta di titoli il cui valore è influenzato direttamente dal valore di un altro titolo. Un esempio molto semplice sono i futures, dei derivati che permettono di acquistare in anticipo ad un prezzo fisso dei beni che verranno consegnati in futuro.

Immaginati ad esempio di avere un’azienda che produce insalate già pronte e di temere che il prezzo del riso tra sei mesi possa aumentare notevolmente, costringendoti a comprarlo ad un prezzo eccessivamente alto. Puoi comprare oggi dei futures del riso con scadenza fra un anno, bloccando il prezzo della materia prima e scongiurando così il rischio.

Una forma molto importante di strumento derivato da inserire in portafoglio sono i CFD. I CFD hanno sempre, in ogni istante, il valore dell’asset sottostante: un CFD sull’azione di Amazon vale sempre come un’azione Amazon, i CFD sull’euro/dollaro valgono sempre come la quotazione dell’euro/dollaro e così via. Questi sono estremamente importanti per la copertura del rischio e li puoi negoziare tu stesso da casa: nei paragrafi seguenti non mancheremo di illustrare proprio questo aspetto molto rilevante per chi intende investire somme del calibro di 100.000 euro.

10) Criptovalute

Il mercato delle criptovalute è esploso sul finire del 2017 quando il Bitcoin toccò quota 18.000 €. L’ondata di piccoli e medi investitori – sprovveduti – che si lanciarono all’acquisto delle criptovalute causò quella che è stata definita dai molti una bolla finanziaria a tutti gli effetti. Senza un apparente motivo, le criptovalute ottennero quotazioni incredibili dall’oggi al domani destando la preoccupazione di molti analisti ed economisti.

Fatta questa prefazione, ti starai chiedendo come mai abbiamo inserito le criptovalute tra le opzioni da scegliere per investire 100 mila euro. Il motivo è semplice: la tecnologia che sta alla base di Bitcoin e delle criptovalute in generale, chiamata blockchain, non è per niente da sottovalutare. Sebbene le singole criptomonete possano subire delle oscillazioni tali da far tremare il più scafato degli investitori, tenersi del tutto lontano da una simile opportunità potrebbe rappresentare un errore.

Uno tra i più grandi investitori del mondo, tale Warren Buffett, è un convinto sostenitore della scuola “se non conosco, non investo“. A dirla tutta, è anche uno dei personaggi che si sono più apertamente schierati contro la criptovaluta in generale.

Ecco perché il consiglio che vi diamo è quello di studiare cosa sono i Bitcoin e la blockchain, per capire poi se e quali sono le criptovalute che potranno in futuro avere una qualche utilità nella vita di tutti i giorni.

Il denaro, così come lo conosciamo, tenderà a scomparire del tutto. I pagamenti digitali, le carte di credito, Paypal, Satispay e quant’altro, ci mostrano continuamente quanto poco tangibile sia diventato il denaro. In un contesto di questo tipo, le criptovalute si inseriscono con prepotenza e potrebbero davvero risultare un ottimo investimento in una prospettiva di medio-lungo termine.

Perché investire nelle criptovalute dunque?

In ottica di diversificazione, investire una percentuale minima del tuo portafoglio in cripto può essere una buona idea. Scegli solo le migliori criptovalute, appoggiate da una community ampia e che abbiano una storia e una capitalizzazione importante.

Il consiglio è di non investire oltre il 5% del capitale totale.

Banche, SIM e fondi d’investimento: comprendere l’ecosistema finanziario

Ora che sai quali sono i vari modi che hai per investire i tuoi 100.000 euro, vediamo da vicino come funziona la filiera dei mercati finanziari. Avrai sentito sicuramente termini quali broker, fondo d’investimento, SIM e asset allocation o riconosci brand come Fineco, Fideuram, Directa e altri ancora. Se non hai esperienza nei mercati finanziari è più che normale che la tua reazione a tutto questo sia una grande confusione.

Per prima cosa, devi sapere che le banche non sono autorizzate ad investire i fondi dei privati per loro conto. Questo era lecito fino a qualche tempo fa, ma ha causato degli enormi conflitti d’interesse per via dei quali i mercati finanziari sono entrati in crisi più volte.

Ad oggi, dunque, le banche operano gli investimenti per conto dei clienti tramite delle società separate. Queste si occupano di creare o selezionare prodotti finanziari, proponendoli poi agli investitori.

Le società che svolgono queste operazioni per conto delle banche, come Fineco ad esempio, sono chiamate SIM (Società d’Intermediazione Mobiliare). Il loro compito è quello di creare un portafoglio bilanciato di investimenti per te, adattarlo alle tue esigenze e farti raggiungere gli obiettivi finanziari che ti sei prefissato.

Cosa devi sapere dell’intermediazione mobiliare

Ci sono quattro figure importanti nell’intermediazione mobiliare. La prima sono i clienti, i quali hanno specifiche esigenze: potresti star cercando di costruirti un fondo pensione, potresti voler semplicemente evitare che i tuoi soldi perdano valore o potresti star cercando un’entrata extra passiva. A questo punto, ti rivolgerai alla seconda figura: il promotore finanziario.

Il promotore finanziario è un libero professionista, iscritto all’albo, che ha un contratto di esclusiva con una certa SIM (es. Fideuram). Egli ha il compito di ascoltare il cliente e di ricercare le opportunità migliori per lui facendo una ricerca tra tutti i prodotti della SIM.

Proprio quest’ultima è il terzo attore del sistema, perché sono i suoi dipendenti che creano le opzioni e i modelli d’investimento che i promotori andranno a proporre ai clienti. Dove li cercano? Presso il quarto ed ultimo attore dell’intermediazione, ovvero i fondi d’investimento.

I fondi d’investimento raccolgono diversi strumenti finanziari tra quelli che abbiamo elencato in precedenza (azioni, obbligazioni, ecc.) e poi dividono il patrimonio che hanno comprato in quote. Queste quote vengono vendute alle SIM, che tramite i loro promotori finanziari li vendono ai propri clienti. Tutto sommato non è nemmeno troppo difficile comprendere questo ecosistema.

Cosa tenere per sé e cosa lasciare ai professionisti

Ora che abbiamo capito in che modo un professionista ci può aiutare a gestire il nostro patrimonio, vediamo cosa sia meglio tenere per noi stessi.

Come dicevamo all’inizio, infatti, affidarsi a qualcuno di cui si ha fiducia è importante ma non basta. Investire 100.000 euro significa anche assumersi delle responsabilità ed iniziare ad entrare nel vivo della gestione dei nostri risparmi.

Sostanzialmente, quel che spetta a noi è sintetizzabile in due punti:

- In primo luogo dobbiamo riuscire a gestire il rischio dovuto al portafoglio che abbiamo creato. Questo significa soprattutto utilizzare dei derivati in leva, per fare trading e darci una copertura contro qualsiasi genere di evento all’orizzonte. Nei paragrafi seguenti vedremo proprio come fare per capire in che situazioni il trading online ci può dare una mano nel risk management;

- In secondo luogo dobbiamo assicurarci di avere i nostri risparmi sotto controllo, quindi di stabilire incontri a scadenze regolari (magari ogni mese) con chi gestisce il nostro denaro. Durante gli incontri ti consiglio di chiedere conto di tutte le variazioni registrate durante il tempo trascorso dall’ultima volta, di domandare quali siano esattamente i prodotti finanziari su cui la SIM ha investito e quali siano le proiezioni per il futuro.

Un buon consiglio è sempre quello di dividere anche su più professionisti l’onere di investire i 100mila euro. Ad esempio, potresti darne 40.000 a Fineco e 40.000 a MoneyFarm investendo il resto un po’ in oro ed un po’ in derivati in leva.

Col tempo vedrai quale delle due SIM si stia rivelando più profittevole ed eventualmente decidere di cambiare intermediari; la competizione tra promotori diversi incentiva i promotori stessi a fare meglio, per cui non far segreto del fatto di avere più di un consulente.

Investire 100.000 euro: tutti i rischi

Questa guida non avrebbe senso se non parlassimo anche di rischi e di rendimenti. Partiamo proprio dal rischio, il primo aspetto da considerare di ogni investimento.

La storia ci insegna che nel corso del tempo il mercato cresce, sempre e sicuramente, ma la crescita è intervallata da periodi di crisi in cui una parte della crescita viene annullata. Gestire il rischio significa prevenire le conseguenze di questi momenti.

Ci sono sostanzialmente due tipi di cause che minacciano i 100.000 che hai deciso di investire:

- Gli eventi unici, ovvero quelli imprevedibili che portano ad un ribasso immediato e forte dei mercati ma che trascinano le proprie conseguenze per poco tempo;

- Le grandi crisi finanziarie o economiche, dovute ad un collasso delle istituzioni finanziarie, che causano recessioni dagli effetti meno immediati ma peggiori e protratti per mesi o anni.

Due esempi molto pratici sono la Brexit, un evento sporadico che in un solo giorno ha “bruciato” decine di miliardi di euro, e la crisi finanziaria del 2008. Adesso vediamo in che modo possiamo alzare uno scudo contro questo genere di eventi e far sì che l’investimento dei nostri 100.000 euro possa farci dormire sonni tranquilli.

Proteggersi dagli eventi sporadici

Prima di tutto dobbiamo comprendere quali siano gli eventi che possono minacciare i nostri risparmi. In breve:

- Elezioni politiche, referendum e altri eventi dalla sfera politica che causano grandi cambiamenti rispetto alla situazione precedente;

- Introduzione di normative che regolamentano o deregolamentano un certo settore, se hai azioni di aziende che vi operano;

- Guerre, dazi, ed altri avvenimenti di stampo diplomatico ed internazionale;

- Cambio di politica economica della BCE, della Fed o di un’altra banca centrale che regola una valuta su cui hai interesse.

Quando si verificano situazioni del genere, la diretta conseguenza è un crollo dei titoli di un certo settore, improvvisi cambiamenti degli equilibri tra valute ed un aumento considerevole del prezzo dei beni rifugio. Ecco quindi che si presenta una buona occasione per trarre profitto dai momenti in cui il tuo portafoglio rischia maggiormente.

Tutto quello di cui hai bisogno per proteggerti sono un po’di informazione ed un account con un broker, meglio se già con dei fondi di emergenza depositati in vista di queste occasioni.

Supponiamo ad esempio che tu, temendo che il governo stia per varare una manovra finanziaria che non piacerà ai mercati, voglia proteggerti contro il rischio che le tue azioni del listino italiano perdano valore. Grazie alla leva finanziaria offerta dai broker, potrai proteggerti da danni notevoli con pochi euro.

Ipotizziamo che l’effetto della manovra possa provocare una perdita sui 10.000 dei tuoi 100.000 euro che sono stati investiti in azioni di aziende italiane. Questo significa che devi tutelarti contro una tale eventualità puntando esattamente sull’evento contrario. Per farlo ti basta investire allo scoperto contro le azioni che hai in portafoglio; poiché la leva offerta dalla maggior parte dei broker su questi strumenti è 1:10, ti saranno sufficienti 1.000 euro per proteggerne 10.000.

A seguito della manovra finanziaria, i mercati si muoveranno a rialzo o a ribasso a seconda di come percepiranno i rischi ed i vantaggi che essa comporta per il Paese. Perderai da una parte esattamente quel che guadagnerai dall’altra, andando in pari sull’evento e tutelandoti contro la tempesta appena passata; dopodiché l’economia riprenderà a fare il suo corso, esattamente come prima.

Perché usare i derivati (trading CFD)?

Facendo trading CFD, come dicevamo prima, andrai a negoziare esattamente come lo stessi facendo sui titoli non derivati. Questo rende molto facili le operazioni, ma ti offre anche altri vantaggi decisamente importanti. In particolare:

- La possibilità di investire allo scoperto, ovvero sul ribasso di un asset, ti permette di cogliere i momenti negativi del mercato come un’opportunità.

- Per gli effetti della leva finanziaria, ti saranno sufficienti pochi soldi per metterne al sicuro tanti. Addirittura, se tu volessi proteggerti dal rischio di un evento comprando oro come bene rifugio, potresti approfittare di una leva di 1:30 (per lo meno scegliendo di operare con uno dei broker consigliati dalla nostra redazione).

- Poiché puoi fare tu stesso gli investimenti, da pc e persino da smartphone, i costi di intermediazione sono minimi. Le commissioni sono semplicemente rappresentate da una piccola differenza (spread) tra il prezzo a cui puoi acquistare e vendere i titoli.

- Essendo immediatamente disponibili senza passare tramite alcun promotore o SIM, puoi aprire e chiudere le tue posizioni quando preferisci.

Il 71% degli utenti perde denaro quando fa trading di CFDs con questo operatore. Per favore valuta se sei in una posizione finanziaria che ti permette di correre il rischio di perdere denaro

Proteggersi contro le crisi finanziarie

Il discorso legato alle grandi crisi della borsa, paradossalmente, è più facile di quello legato agli eventi sporadici. Questo perché esiste almeno una garanzia che parla da sé: le recessioni ci sono state, ci sono e ci saranno sempre. Investire i tuoi 100.000 euro sperando che questi non ne vedano mai una è semplicemente una follia. Per questo una parte dei tuoi risparmi dovrebbe essere investita in beni rifugio.

Senza stare a complicare inutilmente le cose, il bene rifugio per eccellenza è l’oro ed è quello che ti consigliamo di acquistare se vuoi davvero proteggere il tuo investimento. Se hai 100mila euro da investire, dovresti metterne almeno 10.000 in oro ma per maggior precauzione, a seconda del tuo profilo di rischio, potresti pensare di arrivare a 20.000.

L’ideale sarebbe avere una piccola leva anche su questo investimento, magari di 1:2, così da proteggere maggiormente il patrimonio. In ogni caso, quando tutti gli asset crollano e l’oro vede la sua quotazione schizzare verso le stelle ci si accorge tutti delperché sia importante includerlo nel proprio portafoglio.

Monitorare e dare una direzione ai tuoi 100.000 euro

Se hai seguito tutti i passaggi di questa guida, a questo punto la situazione sarà molto positiva. Con una parte dei fondi investiti tramite una SIM (MoneyFarm ad esempio), avrai la consapevolezza del modo in cui sono gestiti i tuoi soldi e la restante parte dei tuoi 100mila euro sarà divisa tra beni rifugio, bond, titoli e un conto dove operare derivati in leva quando necessario. Non resta che capire come dare una direzione ai tuoi risparmi man mano che gli anni passano e le tue esigenze cambiano.

Tipicamente, quando si è più giovani si tende ad avere un profilo di rischio più concessivo, esponendosi di più in cambio di rendimenti maggiori. Questo anche perché ci sarà tempo, in caso di recessione, per vedere l’alba di una nuova ripresa e cavalcare ancora per molto tempo i cicli macroeconomici. Specialmente se con i tuoi 100.000 euro desideri investire in un fondo pensione, questo è più vero che mai.

Con il tempo si diventa più cauti, preferendo diminuire il peso delle azioni in portafoglio e aumentando invece la quantità di obbligazioni corporate, titoli di Stato a basso rendimento e beni rifugio. Quel che si cerca di fare, in questi casi, è tutelarsi contro l’eventualità che poco prima di aver raggiunto i propri obiettivi finanziari questi vengano rimandati dal colpo di coda di un periodo di recessione. Nel corso del tempo, se non ci pensasse già il tuo promotore finanziario, aggiorna il professionista che gestisce i 100mila euro che hai da parte circa i tuoi cambi di prospettive, di obiettivi da raggiungere e sui rischi che sei disposto a correre.

In conclusione, non ti resta che iniziare a seguire i passaggi di questa guida. Ricorda che puoi sempre lasciare un commento per chiedere consiglio, confrontandoti sia con la nostra redazione che con altri appassionati di finanza personale. Intanto, se volessi incominciare a toglierti il pensiero di aprire il tuo conto su un broker di CFD, in questo link (migliori piattaforme trading) puoi trovare una serie di link utili.

Penso che per fare un investimento di questo genere e molto importante prima aver fatto uno studiol del mercato per decidere dov’e il posto piu sicuro per fare questi tipi di investimenti,sempre pensando con i piedi per terra

molto interessante .. in generale, la tendenza è quella di investire in valute, materie prime e azioni, ma questo articolo ti fa pensare che ci siano altre opportunità in giro, comunque credo che bisogna trovare i percorsi giusti per avere l’opportunità di investire come sopra

Vedo nel grafico della diviose del capitale di 100.000 euro il 24% di esso, lo occupano i titoli dello stato. Pensate che questo mercato puo dare profitti sicuri?

niente è sicuro. il grafico è diviso sulla base di alcune analisi fatte da mercati i quali si pensa possano offrire un profitto maggiore

Per un capitale così grande il mercato più suggerito non sarebbero le cryptovalute/Bitcoin?