Si scrive crowdfunding e si pronucia /krawd·fun·ding/. Tutti ne parlano, Ma cosa significa realmente? Se anche tu ti stai facendo questa domanda, questa guida su cos’è e come funziona il crowdfunding può darti una risposta.

Come guadagnare con il crowdfunding

Le migliori piattaforme di crowdfunding

Come investire nel crowdfunding

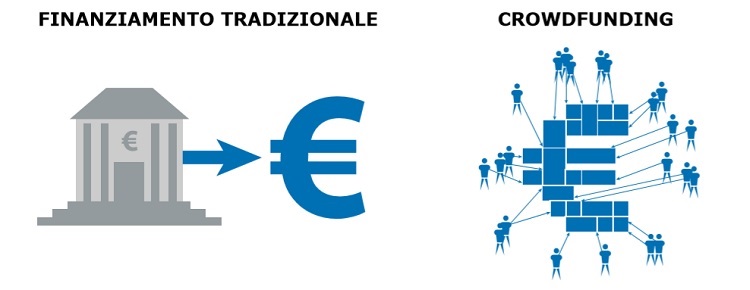

Anzitutto: perché interessa così tanto? Il crowdfunding è una forma di finanziamento in forte crescita in Italia, figlia della moderna finanza online. Non solo: per la maggior parte delle persone è soprattutto uno strumento finanziario potente sul quale è possibile investire oggi i propri soldi.

Pertanto, se hai una progetto in mente che vuoi finanziare o vuoi capire come investire con il crowdfunding, procedi nella lettura. Troverai anche l’elenco delle piattaforme di crowdfunding più famose del momento per cominciare.

Crowdfunding: Definizione

La Commissione Europea ci offre una definizione semplice ma precisa: il crowdfunding è un metodo per raccogliere denaro da un gran numero di persone attraverso delle piattaforme online e finanziare con questi soldi dei progetti innovativi o lo sviluppo di imprese.

Il termine inglese crowdfunding è un nome composto da crowd (folla) e funding (finanziamento) e significa proprio finanziamento collettivo.

La novità del crowdfunding rispetto al passato è che le aziende non si rivolgono alle banche, alle fiduciarie o al mercato finanziario per ricevere un grosso prestito o un finanziamento. Chiedono a tanti piccoli privati, disposti a prestare ciascuno una somma di denaro a piacere.

All’inizio il crowdfunding era usato quasi esclusivamente dalle start-up in fase di crescita, ma oggi questo strumento coinvolge un po’ tutta la piccola-media impresa e ha sviluppato un certo appeal soprattutto nel settore dell’immobiliare (come vedremo più avanti).

Il meccanismo del crowdfunding si rivela vincente per entrambe le parti (win-win). Da un lato le piccole-medie imprese e le start-up, detti fundraiser, riescono a ottenere del capitale più facilmente rispetto a un mutuo di una banca ma non solo (come vedremo più avanti). Dall’altro, gli investitori privati ricevono una ricompensa per il prestito concesso, differente a seconda della tipo di accordo che hanno stretto con l’impresa sulla piattaforma online.

Tipologie di Crowdfunding

La natura della rimunerazione che le imprese promettono ai privati determina di conseguenza la tipologia di crowdfunding. I modelli più diffusi sono quattro:

- peer-to-peer lending o lending crowdfunding (crowdlending);

- equity crowdfunding;

- rewards crowdfunding;

- donation crowdfunding.

Per potersi distinguere e specializzare, ogni piattaforma tende a raccogliere i progetti che appartengono a un solo tipo di crowdfunding, anche se esistono dei siti ibridi.

1. Peer-to-peer lending e lending crowdfunding

Il peer-to-peer lending e il lending crowdfunding sono la forma di finanziamento più vicina a quella di un normale prestito:

- i richiedenti fanno domanda di un finanziamento;

- gli investitori offrono denaro, in cambio della restituzione del capitale con gli interessi.

I due termini non sono la stessa cosa. Il peer to peer lending è un tipo di prestito dove un privato presta denaro ad un altro privato ottenendo in cambio degli interessi. Le piattaforme di questo genere più conosciute sono Mintos e Bondora.

Il lending crowdfunding, o crowdlending, invece vede coinvolti i privati (che prestano) e le aziende (che domandano). In questo caso si tratta di prestiti finalizzati alla realizzazione di un progetto (startup, immobiliare o altro) e il compenso è rappresentato dagli interessi che l’azienda è disposta ad offrire ai prestatori una volta che il progetto sarà concluso.

Questa forma sta avendo molto successo nel settore immobiliare, ad esempio con piattaforme come Re-Lender.

2. Equity Crowdfunding

L’equity crowdfunding è la formula dove gli investitori guadagnano di più, ma si assumono anche i maggiori rischi. Il funzionamento infatti si può ricondurre a quello di un investimento in titoli azionari:

- le imprese chiedono un finanziamento proponendo una partecipazione azionaria;

- gli investitori offrono denaro in cambio di una quota della società (equity), che può generare buoni rendimenti o perdite di capitale.

Piattaforme come queste riguardano sia il settore del crowdfunding immobiliare (come Concrete), sia quello delle start-up (come WeAreStarting) dove la formula ha avuto origine.

3. Rewards Crowdfunding

Le due tipologie di crowdfunding precedenti si basano sull’ipotesi di poter guadagnare prestando denaro. Il rewards crowdfunding invece si basa sul secondo pilastro della raccolta collettiva: sentirsi parte di un progetto.

- le imprese chiedono un finanziamento offrendo il loro prodotto innovativo, ancora in fase sperimentale;

- gli investitori offrono denaro ricevendo per primi quel prodotto (magari personalizzato), testandolo e sentendosi sostenitori del progetto o dell’ideale che sta dietro.

Il rewards crowdfunding non ricambia chi investe con interessi o rendimenti, eppure piace. Su piattaforme come Kickstarter e Indigogo le persone finanziano la realizzazione dei prodotti che più vorrebbero vedere sul mercato. Li ricevono a casa, li provano e ne parlano. Questo crea già una prima base di utilizzatori precoci, permettendo al prodotto di entrare più in fretta sul mercato.

4. Donation Crowdfunding

Il donation crowdfunding è la raccolta fondi collettiva a scopo di beneficenza. Viene lanciata per sostenere una causa, un progetto umanitario o un’iniziativa di interesse comune, e il ricavato spesso va a fondo perduto.

Molte associazioni del terzo settore, ma anche la pubblica amministrazione, stanno adottando questa forma di finanziamento libera e agevole, utilizzando piattaforme come ad esempio DeRev (con progetti da sostenere in Italia).

In questi giorni molte iniziative in tutta Italia invitano alla solidarietà sul web raccogliendo fondi per la ricerca contro il coronavirus e il sostegno agli ospedali tramite donation crowdfunding. Su GoFundMe è possibile donare per tanti progetti sociali, tra cui la famosa campagna di crowdfunding social lanciata da Chiara Ferragni e Fedez.

Crowdfunding: Come Funziona

Il meccanismo di funzionamento del crowdfunding segue un cammino standard a prescindere dalla tipologia di appartenenza che abbiamo visto.

- Il richiedente fa una richiesta di finanziamento tramite crowdfunding su una piattaforma online fissando una somma obiettivo;

- La piattaforma di crowdfunding valuta il progetto che il richiedente vuole finanziare e decide sulla base di criteri rigidi se rendere pubblica l’offerta di finanziamento o rifiutare;

- Se la domanda viene accolta, il progetto viene caricato online e reso pubblico agli investitori iscritti alla piattaforma, per permettere a ciascuno di valutare l’investimento;

- Viene aperta la finestra di crowdfunding, il tempo limitato in cui i privati possono investire nel progetto;

- Se il progetto raggiunge la somma obiettivo verrà finanziato, in caso contrario il denaro verrà restituito agli investitori e la domanda del richiedente resterà non accolta;

- La campagna di crowdfunding è andata a buon fine. Il richiedente incassa il denaro, avvia il progetto mantenendo aggiornati gli investitori, e a seconda degli accordi presi provvederà a ricompensarli.

Come si guadagna con il crowdfunding

L’investitore può guadagnare con il crowdfunding in maniera diversa a seconda del progetto che ha finanziato.

Con il lending crowdfunding incasserà gli interessi mensili per un certo periodo di tempo e l’intero capitale investito alla scadenza. Su alcune piattaforme i ritorni sull’investimento all’anno partono dall’8% lordi in su.

Nel caso dell’equity, il guadagno dell’investimento varia a seconda della buona riuscita (o del fallimento) del progetto. In partenza è possibile solamente fare una stima del rendimento: si va da un 3-4% di base per gli investimenti in start-up fino a superare il 60% nel caso di un ambizioso progetto immobiliare (vedi Concrete).

Con il reward crowdfunding non si guadagnano soldi, ma ricevi a casa in anteprima il prodotto innovativo che hai contribuito a realizzare.

Crowdfunding come strumento di marketing

Il vantaggio che offre il crowdfunding alle imprese è duplice. Anzitutto permette anche alle società più piccole, come le startup o le PMI emergenti, di ottenere dei finanziamenti che difficilmente potrebbero intascare presso una banca (per le scarse garanzie che hanno da offrire).

In secondo luogo, il crowdfunding diventa uno strumento di marketing per lanciare un prodotto sul mercato ancora prima che venga realizzato. Le piattaforme online permettono a milioni di persone di conoscere in anteprima un’innovazione, creando una massa critica che fa emergere vantaggi e punti deboli.

Chi crede nel progetto finanziando l’investimento è un potenziale consumatore disposto a adottare il prodotto in prima persona, parlarne con altre persone e contribuire a diffondere la novità.

Crowdfunding: Consob

L’Italia è stato il primo paese europeo a emanare una normativa in materia di crowdfunding (ma solo per quanto riguarda la tipologia equity, quella che più si avvicina al funzionamento della borsa). Le regole che disciplinano questo settore sono contenute nel decreto legge n. 179/2012, noto come Decreto crescita bis, e nel regolamento CONSOB del 26 giugno 2013 sulla raccolta di capitali tramite portali online.

L’obiettivo principale di CONSOB è quello di rendere l’equity crowdfunding più affidabile possibile per gli investitori. Per questo motivo l’autorità ha imposto regole precise alle piattaforme online di questa tipologia.

Per prima cosa, le piattaforme di equity crowdfunding devono figurare all’interno di un registro di imprese autorizzate a operare in Italia, esattamente come per i broker online. Per essere iscritte nell’elenco, le società devono rispettare i seguenti requisiti:

- essere una società di capitali;

- possedere requisiti di onorabilità e di professionalità;

- presentare una relazione sull’attività di impresa e sulla struttura organizzativa.

Qui trovi la lista CONSOB delle piattaforme di equity crowdfunding autorizzate.

Inoltre, le piattaforme online di equity crowdfunding non sono tenute:

- a trattenere somme di denaro degli investitori;

- ad eseguire direttamente degli ordini di acquisto di strumenti;

- a fornire consulenza finanziaria.

Infine, devono permettere all’investitore di comprendere le caratteristiche e rischi dell’investimento equity, garantendo quello che la CONSOB chiama “percorso di investimento consapevole”.

Crowdfunding: Equity o Lending?

Il primo passo per investire in crowdfunding è scegliere quale forma di investimento utilizzare. Come abbiamo visto, le due tipologie che in qualche modo remunerano il capitale dell’investitore sono:

- lending crowdfunding (crowdlending), con un tasso d’interesse;

- equity crowdfunding, con una quota azionaria.

Differenze equity e lending crowdfunding

La tabella riassume le principali differenze teoriche tra un investimento in forma equity e un altro in crowdlending.

| Equity Crowdfunding | Lending crowdfunding |

| Investimento iniziale richiesto maggiore (di solito) | Investimento iniziale richiesto minore (di solito) |

| Partecipazione azionaria diretta in una società | Prestito di denaro restituito con gli interessi |

| Durata dell’investimento maggiore | Durata dell’investimento minore |

| Rendimenti stimati maggiori | Rendimenti stimati minori |

| Grado di rischio maggiore | Grado di rischio minore |

| Remunera alla fine del progetto o vendendo la quota societaria (in caso di successo) | Remunera ogni mese con cedole periodiche fisse e restituisce il capitale |

| Scadenza non prestabilita | Scadenza fissa |

Soffermiamoci in particolare sulla questione rischio-rendimento, una delle più discusse. La differenza di rendimenti (teorica) sta nel fatto che l’equity investe una somma in una sola società, mentre il lending crowdfunding distribuisce la cifra tra più soggetti spalmando così anche il rischio.

Non solo. L’equity crowdfunding elimina ogni intermediario tra l’investitore e l’azienda favorendo un investimento diretto, mentre nel crowdlending si inseriscono degli intermediari (escrow e piattaforma) che offrono delle garanzie, ma trattengono un po’ del rendimento generato.

Tuttavia il crowdlending ti offre un rendimento stabilito fin dall’inizio nelle condizioni di investimento, mentre la remunerazione dell’equity dipenderà dalla riuscita (o fallimento) del progetto. Le piattaforme di lending crowdfunding riconoscono pagamenti mensili, mentre un progetto equity non si trasforma in una rendita fino al momento della vendita delle proprie quote. Questo può avvenire al termine del progetto oppure in una fase di uscita intermedia a un tasso d’interesse stabilito.

Equity crowdfunding o crowdlending: quale conviene di più?

Stando alla teoria l’equity crowdfunding dovrebbe essere di gran lunga più conveniente rispetto al lending. Ma nella realtà hanno rendimenti così diversi?

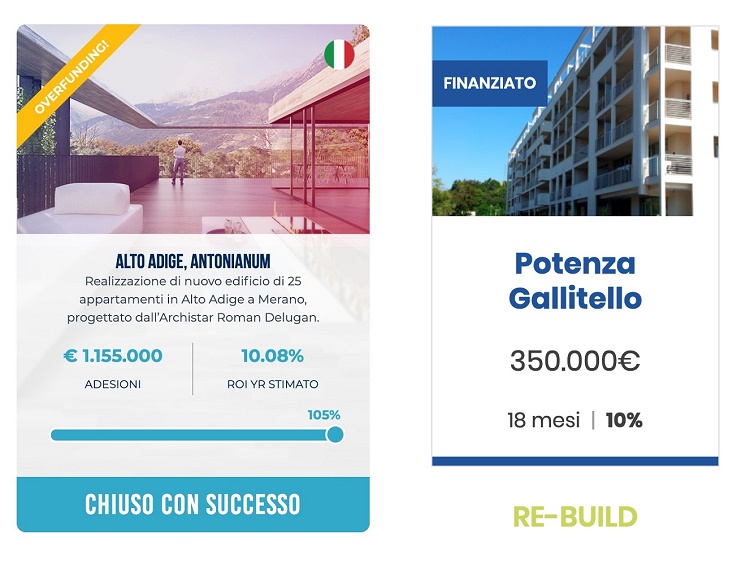

Confrontiamo per esempio due progetti, uno finanziato in forma equity su Walliance (a sinistra) e un altro lanciato sulla piattaforma di crowdlending Re-Lender (destra).

Il progetto equity (Walliance) ha una durata di 24 mesi e stima un rendimento dell’10.8% lordo annuo. Quello lending invece offre un rendimento del 10% lordo l’anno in 18 mesi.

Immaginiamo di investire 1.000 euro su entrambi i progetti. Le piattaforme operano quasi sempre come sostituto d’imposta, quindi trattengono loro il 26% sui profitti dell’investimento. Inoltre i rendimenti stimati sono sempre da considerare lordi. Dopo 18 mesi (la prima scadenza) i due investimenti avranno generato questi rendimenti:

| Progetto Equity | Progetto Lending | |

| Capitale | 1.000 | 1.000 |

| Interesse annuo | 10.8% (stimato) | 10% |

| Interessi a 18 mesi | 15,45% (stimato) | 14,35% |

| Rendimento lordo | 231,75 € | 215,25 € |

| Imposte (26%) | -60,25 € | -55,96 € |

| Rendimento netto | 171,50 € | 159,29 € |

È evidente che esistono opportunità equity anche più redditizie di quella analizzata, ma è anche vero che il rendimento del progetto rimane teorico fino al suo completamento.

Certo: anche il lending non offre una sicurezza assoluta (c’è comunque la possibilità che il debitore risulti insolvente), ma la differenza di rendimenti non è poi così diversa.

Scegli il lending crowdfunding se hai un capitale di partenza più basso, vuoi assumere leggermente meno rischio rinunciano a un po’ di rendimento e vuoi pagamenti mensili. Scegli l’equity crowdfunding se vuoi diventare azionista della società a capo del progetto, cerchi rendimenti superiori anche a costo di un leggero rischio in più e vuoi un pagamento alla cessione delle quote (quando decidi tu).

Come investire in Crowdfunding

Finora abbiamo parlato di crowdfunding in linea teorica: cos’è, come funziona, quali tipi esistono e cosa conviene tra equity crowdfunding o crowdlending. Bene: ma cosa devi fare se vuoi realmente investire in crowdfunding?

Proviamo a fare chiarezza spiegando passo a passo le operazioni. In sostanza si tratterà di affrontare 5 step:

- Scegliere la piattaforma di crowdfunding;

- Effettuare la registrazione;

- Scegliere il progetto;

- Investire e monitorare.

Migliori piattaforme di crowdfunding

La decisione della piattaforma sarà guidata da due fattori: il tipo di crowdfunding prescelto (equity o lending) e il settore d’investimento. Quest’ultimo si divide sostanzialmente in due sezioni:

- investimento in startup;

- settore immobiliare.

Se cerchi una piattaforma per investire in start-up consigliamo WeAreStarting (recensione), una società italiana con opportunità di investimento a partire da 250 euro. La formula standard proposta per le start-up è quella dell’equity crowdfunding.

Le piattaforme di crowdfunding immobiliare invece offrono entrambe le tipologie: Walliance e Concrete sono le migliori piattaforme equity (entrambe italiane), mentre Re-Lender (italiana) e Housers (spagnola) sono le migliori piattaforme di lending crowdfunding. Nella tabella trovi riassunte le loro principali caratteristiche:

Registrarsi su una piattaforma di crowdfunding

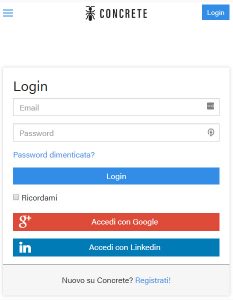

Scelta la piattaforma è il momento di iscriversi per registrarsi come investitore. Prendiamo il caso di Concrete, una piattaforma di equity crowdfunding.

Per effettuare la prima registrazione bastano una email e una password. Puoi anche iscriverti attraverso i principali social network.

Clicca sul link ricevuto all’indirizzo di posta elettronica per convalidare l’account, poi vai sull’icona del profilo e procedi con il completamento dei dati. La procedura richiederà circa 10 minuti e sarà valida per tutti gli investimenti futuri.

- inserisci il tuo numero di cellulare;

- digita il codice ricevuto per sms al numero di telefono che hai fornito;

- fornisci le tue generalità: nome, cognome, sesso, codice fiscale, data e luogo di nascita, nazionalità e residenza;

- seleziona la tua categoria di investitore (non professionale, professionale su richiesta o a supporto delle PMI).

A questo punto è necessario attivare l’intestazione fiduciaria e sottoporsi alle verifiche anti-riciclaggio, rispondendo ad alcune domande sull’attività lavorativa e l’origine dei soldi investiti in crowdfunding.

Dopodiché dovrai compilare il questionario di appropriatezza. È una verifica obbligatoria per testare il livello di esperienza dell’investitore. Sbagliare le risposte non ti impedirà di investire sulla piattaforma, ma ti servirà a comprendere quali sono i rischi degli strumenti finanziari che stai per sottoscrivere (parliamo di investimento equity, quindi di azioni).

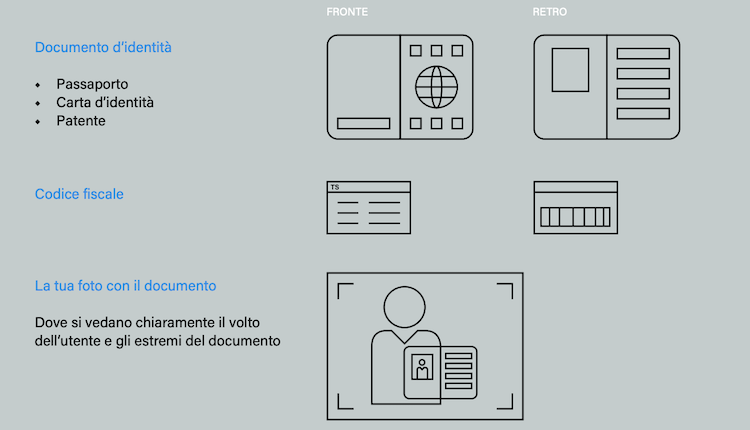

L’ultima sezione è quella del caricamento dei documenti. In particolare sono necessarie 5 foto (in formato .jpg o .pdf):

- documento di identità (passaporto, carta d’identità o patente) fronte e retro;

- codice fiscale fronte e retro;

- un selfie con il documento in mano (devono vedersi chiaramente sia il volto che gli estremi).

Scegliere il progetto di crowdfunding

Completata l’iscrizione è il momento di dare un’occhiata ai progetti da finanziare. La piattaforma di crowdfunding distingue tra progetti:

- conclusi, cioè già finanziati;

- presto disponibili, dei quali ancora non si conoscono informazioni dettagliate;

- attivi, quelli su cui investire.

Entrando su ogni progetto puoi accedere ai dettagli e alle informazioni. Controlla con attenzione le seguenti voci:

- gli sponsor, cioè i responsabili del progetto (società e aziende partner);

- l’obiettivo minimo della campagna di crowdfunding;

- l’holding period, cioè la durata stimata dell’investimento (consigliato);

- il ROI atteso, cioè il rendimento dell’operazione;

- il min. ticket, cioè l’investimento minimo richiesto.

È importante leggere e valutare accuratamente anche il bilancio previsionale e le altre condizioni contrattuali scaricando il documento di offerta in pdf. Ulteriori domande si possono fare al fondo della pagina di ogni progetto, per chiarire ogni sorta di dubbio prima di compiere l’investimento.

Investire e monitorare

Se il progetto convince è il momento di stabilire la cifra da investire e procedere con l’inserimento dell’ordine di acquisto:

- decidi la cifra che vuoi investire e procede nella sezione “investi” del sito;

- effettuata la richiesta d’investimento riceverai una mail in cui ti viene spiegato come procedere;

- segui i passaggi e rispetta i termini per effettuare bonifico, l’importo da versare e altro ancora.

La raccolta fondi ha un tempo limitato e si conclude al raggiungimento della soglia massima, perciò non esitare troppo se hai capito che vuoi investire in crowdfunding su un progetto che ti sembra interessante.

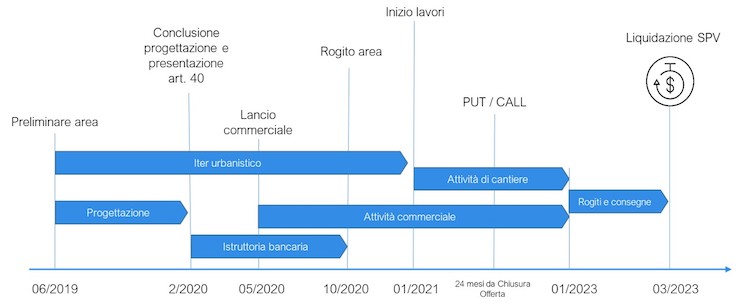

Torniamo nel nostro caso Concrete. Trattandosi di una piattaforma di equity crowdfunding, se il progetto raggiunge la somma obiettivo inizierà l’iter del progetto: firma del rogito, avvio del cantiere e così via.

Come investitore e socio verrai informato periodicamente sull’andamento delle operazioni tramite email. Il termine fissato per la liquidazione è l’ultimo dei passaggi, ma durante questo arco di tempo hai comunque la possibilità di cedere le tue quote a un tasso di interesse exit.

Domande e Risposte 1

Lascia un commento

Giuliana Morelli

Buongiorno,

vorrei investire da privato – lavoratore dipendente – su una startup che effettua la raccolta su piattaforma estera (in questo caso CrowdCube con valuta in sterline). Le quote saranno da dichiarare in dichiarazione dei redditi nel quadro RW? Se si, con che valuta? Una volta che la quota verrà versata alla mia banca, come dovrò dichiararla? Non vorrei rinunciare all’investimento perchè per ora nessuno è stato in grado di darmi una risposta.

Vi ringrazio per la cortese collaborazione

Saluti