Quando cerchi un prestito o un finanziamento hai bisogno di confrontare il costo di quel denaro. I due indicatori fondamentali per valutare le offerte sono il TAN e il TAEG: qual è la differenza?

TAN significa Tasso Annuo Nominale e serve per determinare la rata e la durata del finanziamento. TAEG invece vuol dire Tasso Annuo Effettivo Globale e include sia il tasso di interesse che le spese accessorie del finanziamento.

Oltre a capire cosa sono TAN e TAEG è importante anche sapere come si usano: è vero che bisogna sempre guardare al TAEG per trovare il prestito più conveniente?

Non sempre, e scoprirai il perché. Qui trovi anche tutte le informazioni che ti servono per capire cosa significano TAN e TAEG, come si calcolano (con esempi pratici), il TAN e TAEG medio oggi sul mercato dei prestiti e come trovare quelli più convenienti.

TAN e TAEG: cosa sono

Il TAN e il TAEG sono percentuali presenti nel contratto e nel documento di sintesi di un prestito o un finanziamento che aiutano a confrontare il prodotto più conveniente.

TAN e TAEG dicono qualcosa sul costo che dovrai sostenere prendendo in prestito quei soldi, ma con una differenza:

- TAN: è il tasso annuo nominale, cioè la quota di interesse che va ripagata su base annuale. Serve per determinare il tasso di interesse e la durata del mutuo;

- TAEG: è il tasso annuo effettivo globale e tiene conto anche di tutte le spese accessorie legate a un prestito (istruttoria, assicurazione, ecc.).

Se il finanziamento non avesse nessun costo extra al di fuori degli interessi, TAN e TAEG sarebbero la stessa cosa. Ma visto che è molto improbabile il TAEG è tendenzialmente più grande del TAN ed è anche il valore di riferimento per chi valuta un prestito.

Non sempre, però.

Cosa sono TAN e TAEG: video

Calcolo TAN e TAEG

Anche se i documenti per il finanziamento della tua auto, o il prestito per la ristrutturazione, riportano già questi indicatori fare il calcolo del TAN e del TAEG per conto proprio può sempre servire. E allora: come si fa?

Come calcolare il TAN

Per calcolare il TAN ti basta moltiplicare il tasso mensile (i) per il numero di mesi (12). Il calcolo, infatti, è in regime di capitalizzazione semplice.

TAN = i * 12

Spesso il TAN è un valore dato e fisso, che non dipende dall’importo del finanziamento né dall’importo erogato (stabilito dalla finanziaria arbitrariamente).

Come si calcola il TAEG

Il calcolo del TAEG, invece, parte dal tasso nominale del prestito. È necessario calcolare gli interessi e sommarli a tutte le spese accessorie, come:

- spese di istruttoria;

- compenso riconosciuto all’intermediario;

- spese di incasso rate;

- costi di apertura pratica;

- polizza assicurativa.

La formula per calcolare il TAEG è molto complessa e spesso si utilizzano software appositi o comparatori per stimare il valore del tasso annuo effettivo globale.

TAN e TAEG si sommano? La tentazione di alcuni è quella di assimilarli o fare una media, ma essendo due indicatori differenti TAN e TAEG non si devono sommare.

TAN e TAEG attuali

Per avere un’idea di quanto alti o bassi siano i TAN e TAEG proposti dalla finanziaria può essere utile avere un bechmark di riferimento. Sapere il valore medio di TAN e TAEG attuali può aiutare in questo senso.

Confrontando le principali offerte di prestiti personali online, il TAN medio di oggi si aggira intorno al 5,6%, mentre il TAEG medio oggi è del 6,8%.

Molto interessanti sono il TAN e TAEG proposti da Younited, tra i più bassi tassi di interesse reperibili online:

- TAN medio 4,6%;

- TAEG medio: 6,6%.

TAN e TAEG più convenienti: quali sono?

Quando si valuta la convenienza di prestiti e finanziamenti è facile fare confusione tra i vari TAN e TAEG. Spesso non si possiedono i giusti criteri per decidere il prodotto più vantaggioso, finendo per pagare più interessi del dovuto.

Partiamo dal concetto più semplice. Se hai un amico che lavora nel settore avrai già sentito questo consiglio:

Prima di chiedere un prestito o un finanziamento guarda al TAEG, non al TAN.

Questa affermazione è vera. Infatti, non tenendo conto dei costi accessori, il TAN non dice tutto sul prezzo effettivo di un prestito. Alcune finanziarie offrono prestiti e finanziamenti a tasso zero (TAN 0), ma gonfiano il TAEG per guadagnare dall’affare (spesso nascosto in piccolo).

Risultato: anche se il TAN è basso o bassissimo i costi ci sono e potrebbero essere più alti rispetto alle alternative.

Ciò che conta veramente, quindi è il tasso annuo effettivo globale. Ma è davvero il migliore indicatore? Il finanziamento con un il TAEG più basso è automaticamente il più conveniente?

Su alcuni forum e siti di finanza spesso si leggono frasi come questa:

Quando un TAEG è inferiore a un altro il costo finale sarà sicuramente più conveniente.

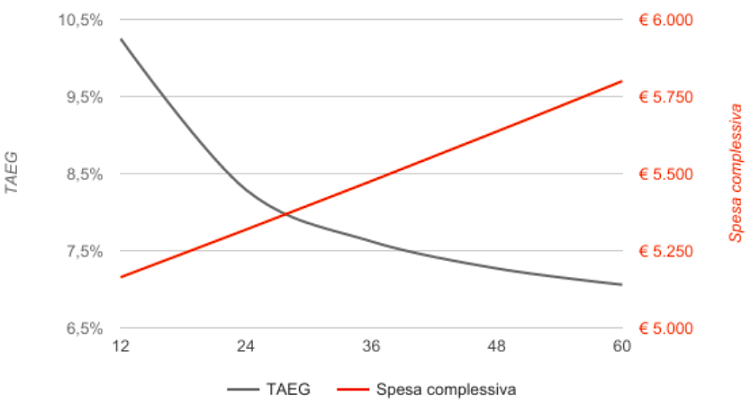

Un’interessante analisi di Soisy sembra affermare il contrario. Ciò che rende sbagliata questa idea comune è la durata del finanziamento, la linea temporale (vedi grafico sotto) sulla quale si sviluppa la restituzione del denaro.

Visto che il TAEG si “spalma” su tutto il periodo tenendo conto dei vari costi accessori, un prestito estinto in 7 anni avrà un TAEG più basso di un prestito di 5 (vedi l’esempio sotto).

Il motivo è che la maggior parte dei costi accessori (istruttoria, apertura pratica, compenso riconosciuto all’intermediario, ecc.) vengono pagati all’apertura del finanziamento.

Se un finanziamento dura meno avrà un TAEG più grande, perché i costi peseranno di più sulla rata mensile. Se invece il finanziamento è più lungo le spese accessorie verranno suddivise su un arco temporale più ampio.

Ma un finanziamento che dura più mesi avrà necessariamente dei costi più alti! Scegliere il TAEG più basso, quindi, non è SICURAMENTE più conveniente.

Questo paradosso rischia di creare dei problemi in alcuni casi, ed è bene prestare attenzione. In sostanza: non è detto che un prestito con un TAEG molto basso sia per forza il migliore.

Esempio di calcolo con TAN e TAEG

Supponiamo di richiedere un prestito di 10.000 euro in 5 anni (60 mesi) che prevede delle spese iniziali di apertura pratica e istruttoria di 150 euro.

Il TAN è pari al 7,5%, mentre il TAEG risulta dell’8,17%. La rata calcolata su questi valori è di 200,38 euro al mese.

Ripetiamo lo stesso calcolo sempre con un prestito di 10.000 euro ma stavolta da restituire in 7 anni (84 mesi). Il TAN resta invariato al 7,5%, ma qui il TAEG scende al 7.99%.

Se considerassimo solo il TAEG più basso dovremmo scegliere il secondo prestito, quello più lungo. Ma in termini di importo complessivo qual è il più costoso?

| Importo prestito | Durata | TAEG | Rata mensile | Importo restituito |

| 10.000€ | 60 mesi | 8.17% | 200,38€ | 12.022,80€ |

| 10.000€ | 84 mesi | 7.99% | 153,38€ | 12.883,92€ |

Anche se mostra un TAEG più basso, il secondo prestito è in realtà più caro del primo perché più lungo. Infatti dovrò restituire circa 800 euro in più finali, che avrei risparmiato chiudendo il finanziamento prima.

Confrontare il TAEG, quindi, è utile solo tra prestiti simili (stessa durata) e non in termini assoluti.

Un indicatore migliore per capire se un finanziamento è conveniente o meno, oltre che più facile da calcolare, è l’importo complessivo da restituire. Calcola sempre il costo finale in termini di soldi da restituire: è la verifica più basilare, eppure la più efficace.

In conclusione: i finanziamenti più convenienti sono quelli di durata più breve e il TAEG più basso.

TAN e TAEG – Domande Frequenti

Cosa sono il TAN e TAEG?

TAN e TAEG sono due elementi fondamentali per capire se un finanziamento per acquistare l’auto o qualsiasi altra cosa è conveniente o meno. I due valori hanno alcune differenze significative che devi conoscere: leggi la guida.

Cosa è più importante: TAN o TAEG?

Il TAEG è sicuramente più importante rispetto al TAN perché tiene conto di tante spese accessorie. Guardare il TAEG conviene se vuoi scoprire il costo di un finanziamento, ma c’è un valore ancora più affidabile.

Qual è la differenza tra TAN e TAEG?

La differenza tra TAN e TAEG è che il primo (Tasso Annuo Nominale) esprime gli interessi del finanziamento su base annua, mentre il secondo (Tasso Annuo Effettivo Globale) mostra il costo totale del prestito tenendo conto delle varie spese accessorie.

Domande e Risposte (0)