I Piani individuali di risparmio sono soluzioni di investimento convenienti per il medio/lungo periodo? Oppure è bene iniziare a valutare delle valide alternative ai cosiddetti: “PIR”?

Considerando che si tratta di strumenti lanciati in Italia sono nel 2017, sembra che i piani individuali di risparmio siano ancora delle novità che riescono ad attirare l’attenzione di un numero crescente di investitori.

Il motivo è abbastanza intuitivo: investire in piani di risparmio individuale è un’opzione introdotta per far sì che anche piccoli investitori potessero accedere ai mercati finanziari.

Prima di capire come e se conviene investire in PIR, è bene avere un’idea precisa di cosa sono e come funzionano.

Inoltre, non puoi prescindere da una riflessione circa la migliore modalità per investire in Piani individuali di risparmio, in modo da avere chiaro il rapporto costi/rendimento e comprendere se sia una scelta finanziaria adatta alle tue disponibilità economiche.

| 🎮 Difficoltà | Facile |

| 💳 Commissioni | Zero |

| 💰 Investimento minimo | da €10 |

| 🏆 Miglior offerta Piano di Risparmio | Trade Republic |

A tal proposito, ti suggeriamo di seguire il procedimento riportato per l’apertura di un conto con Trade Republic: una delle piattaforme di trading più sicure e professionali per investire in PIR.

- Registrati a Trade Republic;

- Deposita il denaro sul tuo account di trading;

- Osserva i mercati;

- Cerca il Piano di Risparmio sul quale investire;

- Seleziona l’importo, apri l’operazione e osserva i tuoi risparmi crescere.

Piano di Risparmio: Di cosa si tratta?

Il nostro punto di partenza sarà una prima definizione di cosa sono i Piani di risparmio.

In termini semplici, si tratta di portafogli composti di strumenti finanziari che assumono forma progressiva. Detto altrimenti, si tratta di portafogli finanziari all’interno dei quali si immettono i propri risparmi con l’obiettivo di un costante apprezzamento nel tempo.

Da un punto di vista prettamente legale, i Piani Individuali di Risparmio hanno uno statuto simile ai fondi di investimento o ai SICAV, tanto che sono diffusi e ampiamente utilizzati anche in altri paesi, sebbene spesso vengano indicati con sigle diverse.

Infatti il Piano Individuale di Risparmio è una forma pensata appositamente dal Governo Italiano nel 2017 per favorire l’indirizzamento dei capitali verso imprese nazionali.

Difatti un Piano Individuale di Risparmio è uno strumento ottimale per operare su titoli che presentano un Growth Value elevato.

In che modo?

Come avrai modo di constatare nei prossimi paragrafi, l’introduzione dei PIR è stata accompagnata da una serie di agevolazioni fiscali volte alla promozione di questo strumento.

Tuttavia, il motivo per cui consigliamo ai nostri lettori di prenderlo in considerazione è un altro. Oltre alla forma proposta e agevolata dal governo italiano, infatti, i Piani di Risparmio risultano essere particolarmente convenienti se si intende programmare un investimento progressivo nel tempo e mirato a titoli che presentano ottimi potenziali di crescita.

Questo perché tramite il trading online, gli strumenti derivati e i broker, è possibile costruire un proprio piano di risparmio.

In altre parole, è possibile selezionare un paniere di titoli e andare a depositare a scadenze regolari delle somme che verranno automaticamente reindirizzate verso questi investimenti. Ovviamente non si tratta di un’operazione che mira a ottenere ritorni considerevoli nel breve periodo.

ATTENZIONE: se pensi che i Piani Individuali di Risparmio siano relativamente complessi, ti spiegheremo nei prossimi paragrafi in che modo questi strumenti vengono semplificati e resi più accessibili anche ai retail traders.

Investire in un Piano di Risparmio: La migliore offerta online

Attualmente, oltre le tradizionali soluzioni bancarie, sono emerse delle novità grazie ai servizi proposti dalle migliori piattaforme di trading online.

L’occasione di investire in PIR con un broker di trading è limitata a specifiche piattaforme, la cui principale caratteristica è quella di offrire dei Piani di risparmio contenenti titoli azionari internazionali e/o ETF.

In questo contesto, possiamo presentare la nota piattaforma Trade Republic, la quale consente anche a piccoli investitori retail e alle prime esperienze di investire in PIR.

Più nello specifico, il broker consente di scegliere tra circa 2.500 Piani individuali di risparmio sulle azioni e 1.500 sugli ETF.

Con Trade Republic potrai puntare a dei titoli azionari e comporre il tuo Piano di Risparmio, diventando così un azionista a tutti gli effetti delle società più performanti dei principali mercati. Oppure, potresti accedere a dei Piani di investimento ETF, puntando a delle compagnie appartenenti ai settori di mercato più predisposti ad un’espansione nel futuro.

I vantaggi di investire in Piani individuali di investimento con una piattaforma come Trade Republic sono ravvisabili nell’assenza di commissioni sulle operazioni finanziarie da effettuare sui PIR. Infine, puoi iniziare ad investire partendo da soli 10 EUR, così da intraprendere un percorso finanziario potenzialmente redditizio, pur partendo da piccole somme.

Per quale motivo i nostri esperti consigliano di investire in Piani di Risparmio con Trade Republic?

Semplice: il principale vantaggio della piattaforma è la semplificazione. Gli utenti, infatti, possono costruire un Piano di Risparmio in pochi semplici clicks, gestendo attivamente la ripartizione del capitale, gli intervalli e la data.

Il broker, per di più, permette di bypassare i limiti di capitale da investire grazie al DMA e alla possibilità di acquistare anche solo una frazione di azione per iniziare.

In questo modo ti basterà individuare i titoli che vuoi inserire nel tuo Piano di Risparmio e Trade Republic ti guiderà attraverso tutti i processi. Per di più potrai sfruttare l’Assistenza Clienti per chiarire ogni dubbio in merito.

Rispetto a quanto ti abbiamo prospettato all’inizio è tutto molto più semplice, no? Tieni a mente che in questo caso la semplicità non elimina affatto i vantaggi!

Piani Individuali di Risparmio in Italia: Le Banche

C’è una distinzione molto importante da fare. Come hai visto, nel paragrafo precedente ti abbiamo illustrato l’offerta di Trade Republic in merito ai Piani di Risparmio.

Tuttavia utilizzando un broker e le sue offerte non si incorre nelle agevolazioni previste dal Governo. Quelle sono valide esclusivamente se ci si affida alle Banche riconosciute e autorizzate a fornire Piani Individuali di Risparmio. Quello che andremo a mostrarti nei prossimi paragrafi è la regolamentazione e le caratteristiche di questa particolare offerta.

Tieni a mente che a queste agevolazioni si vanno poi ad aggiungere le commissioni e i costi di investimento previsti da ciascuna banca. Se si vuole intraprendere questa via, suggeriamo di rivolgerti ad un consulente fidato che possa calcolare se ne vale la pena.

Il nostro obiettivo è quello di confrontare le offerte e mostrarti come, sebbene non godano delle stesse agevolazioni, i Piani di Risparmio messi a disposizione da Trade Republic risultano decisamente più convenienti.

Come faremo? Semplice: attraverso il confronto dei dati. Concentriamoci per ora sui rischi, regolamentazioni e restrizioni previste dal Governo Italiano.

Quali sono i rischi?

Si tratta di una questione essenziale per comprendere se investire in PIR conviene o è meglio cercare delle alternative. I pericoli riscontrabili in operazioni del genere si rivelano perlopiù legate alle scelte che, in veste di investitore, dovrai necessariamente compiere.

Tra queste, un’errata valutazione potrebbe condurti verso Piani individuali di risparmio volatili, ma soprattutto illiquidi: caratteristiche variabili in base alla natura delle società incluse nel Piano.

Un altro rischio a cui dovresti prestare attenzione, secondo le direttive degli analisti, riguarda la scarsa diversificazione geografica. In effetti, abbiamo già constatato che si tratta di strumenti che considerano esclusivamente il sistema e l’andamento economico italiano.

Vien da sé che la presenza di determinati asset-class, a discapito di altre, è un ulteriore svantaggio che va contro al principio di diversificazione e riduzione dei rischi di cui, ogni investitore, deve necessariamente preoccuparsi.

Per le motivazioni appena elencate emerge l’importanza di avvalersi delle soluzioni più adatte per investire in PIR e di analizzare i possibili scenari prima di investire il proprio capitale.

I rischi sistematici sono una costante nell’ambito finanziario: non possiamo eliminarli, ma possiamo studiare ed attuare strategie tali da minimizzarli e accrescere le probabili entrate.

Le regolamentazioni in Italia

Ora, prima di passare alle opinioni degli esperti in merito, vogliamo approfondire anche la questione delle regolamentazioni in Italia su questo tipo di investimenti.

Innanzitutto, è possibile detenere un solo PIR per volta, il quale dovrà mantenere la medesima composizione per almeno 5 anni se abbiamo intenzione di sfruttare le agevolazioni fiscali previste dallo Stato.

Per investire in Piani individuali di Risparmio sono stati imposti ulteriori criteri:

- Gli investimenti su base annuale non possono superare l’importo massimo di € 30.000

- L’importo massimo dell’intero PIR è fissato a €150.000 per il singolo investitore

I Piani individuali di Risparmio si rivolgono soprattutto alle PMI italiane, ovvero alle piccole/medio imprese, le quali sono facilmente riconoscibili: di norma, il proprio fatturato non va oltre i 50 milioni di euro.

Tutto ciò, dovrebbe rivelarsi come un incentivo al sostentamento dell’economia italiana. Infatti, le più recenti legislazioni prevedono l’obbligo di investire almeno il 70% del capitale in imprese italiane, le cui sedi o il domicilio siano stabiliti nel nostro Paese.

Nel corso del 2019/2020 sono state attuate ulteriori modifiche al funzionamento dei PIR, sino a giungere all’assetto attuale.

Ci sono, pertanto, ulteriori caratteristiche da conoscere se hai realmente intenzione di investire in un Piano individuale di risparmio:

- Non sono soggetti all’imposta di successione;

- IL 25% del capitale sarà obbligatoriamente destinato ad imprese non appartenenti all’Indice FTSE MIB;

- Il 5% dell’investimento verso le imprese italiane sarà indirizzato verso le Small Cap, ovvero verso Imprese dalle piccole dimensioni.

L’elenco appena presentato dovrebbe condurti verso un’importante riflessione: i PIR prevedono anche un’equa distribuzione del capitale totale. Nello specifico, i Piani individuali di risparmio prevedono una diversificazione obbligatoria, la quale non fa altro che diminuire i rischi intrinsechi a tale tipologia di investimento.

Le restrizioni

I Piani individuali di risparmio possono prevedere la quotazione numerosi strumenti, purché questi rispettino precisi requisiti. Infatti, una prima soluzione per scoprire se investire in un Piano individuale di risparmio conviene, riguarda un approfondimento circa le differenti tipologie di società quotate.

Possiamo, quindi, presentare un breve elenco:

| Società nel FTSE MIB | Come forse già saprai, si tratta del più importante Indice di Borsa in Italia. Comprende le 40 società caratterizzate da precisi standard di capitalizzazione e liquidità, le quali rappresentano l’80% circa della capitalizzazione di mercato italiano. |

| MidCap | Si tratta di un Indice composto da 60 società, le quali non appartengono al FTSE MIB. Naturalmente, si tratta pur sempre di compagnie contraddistinte da un’elevata market cap. Per gli esperti del settore, l’Indice in questione, non è altro che un termometro che misura l’andamento di realtà di media capitalizzazione, da cui effettuare una prima valutazione delle possibili performance dei PIR quotati sul mercato azionario. |

| AIM | L’acronimo si riferisce a “Alternative Investment Market” ed è legato all’attuale mercato noto come Euronext Growth Milan. Si tratta di un Indice che contiene piccole e medie imprese italiane, le quali presentano delle interessanti possibilità di crescita nel futuro. |

| STAR | In quest’ultimo caso, stiamo menzionando il segmento dei Titoli con alti requisiti. Borsa Italiana si occupa della gestione di 75 società di media dimensione, la cui capitalizzazione di mercato minima è pari a 40 milioni di euro, con un tetto massimo di 1 miliardo di euro. |

Attraverso queste informazioni, dovresti esserti schiarito le idee circa il funzionamento e le qualità tipiche di un Piano individuale di risparmio in Banca. In effetti, senza una corretta valutazione di partenza, potrebbe essere difficile valutare quali sono i prodotti più adatti per il perseguimento dei tuoi obiettivi finanziari.

Piani individuali di risparmio in Italia – Cosa sono i PIR alternativi?

Nel 2020, col Decreto Rilancio, sono stati emessi dei nuovi strumenti finanziari: i Piani individuali di risparmio alternativi. Considerando che molti investitori li descrivono come prodotti a cui puntare ancor più vantaggiosi, è lecito chiedersi cosa sono e come funzionano i PIR alternativi.

Possiamo iniziare presentando la ragione principale che ha sostenuto tale manovra fiscale: incrementare gli investimenti verso l’economia del Paese.

Investire in un Piani individuale alternativo, in effetti, comporta dei maggiori vantaggi economici e di gestione per gli investitori. Rispetto ai tradizionali PIR, questi sono caratterizzati da un’attenzione più evidente verso una composizione variegata e diversificata.

Un’altra differenza riguarda le percentuali massime destinate alle singole imprese:

- I PIR tradizionali sono soggetti ad un limite pari al 10%

- I PIR alternativi possono puntare un massimo del 20% verso una medesima società

Infine, questa nuova tipologia di piano individuale di risparmio prevede anche un tetto di investimento massimo notevolmente diverso rispetto ai tradizionali PIR. Infatti, in questo caso, puoi investire un massimo di 150 mila euro per PIR, con un totale annuale pari a 300 mila euro.

Il target di investitori a cui si rivolgono i PIR alternativi è, quindi, più ampio rispetto a quello verso cui si indirizzano i PIR tradizionali. Innalzando le soglie di investimento, si vuole attirare l’attenzione di investitori privati che possiedono dei capitali tali da poter sostenere una crescita dell’economia interna italiana.

Piani di Risparmio: I numeri di Trade Republic

Il motivo per cui i nostri esperti reputano che le offerte di Trade Republic possano risultare più convenienti è svelato dai numeri. In particolar modo in relazione alle restrizioni imposte dal Governo per la validità dei Piani Individuali di Risparmio: come hai potuto vedere, questi si concentrano esclusivamente sui titoli nazionali e europei quotati alla Borsa di Milano.

Se tieni conto che a Piazza Affari sono quotate 402 azioni diverse, 290 delle quali sono delle Piccole Medie Imprese, con capitalizzazione inferiore ai 500 milioni di euro, ti renderai conto che le restrizioni, in questo caso, costituiscono una limitazione non indifferente.

Per quale motivo?

Semplice: le small cap sono aziende che non presentano performance finanziarie particolarmente appetibili e il cui futuro, specie sul medio/lungo periodo, è spesso incerto. La maggior parte delle società a bassa capitalizzazione tendono a ristagnare nel tempo, impedendo agli investitori di accedere a ritorni significativi sui loro investimenti.

Questo ovviamente a meno che l’investitore sia intenzionato a operare grossi finanziamenti (con un capitale a disposizione di almeno un milione di euro) e, di conseguenza, inserirsi nel Consiglio di Amministrazione delle società (o attuare strategie di speculazione particolarmente importanti).

Al contrario Trade Republic si apre ad un pubblico più ampio di retail traders, con alcuni principali vantaggi:

- Possibilità di creare un Piano di Risparmio su 2.500 titoli azionari, scelti tra i migliori sul panorama internazionale;

- Applicare il modello del Piano di Risparmio anche ad un portafogli di ETF, con selezione tra oltre 1.500 titoli;

- Realizzare un Piano di Risparmio in criptovalute (oltre 9 asset disponibili), con un investimento minimo inziale di 30€;

- Nessun limite di tempo o capitale.

Inoltre, trattandosi di un broker, Trade Republic offre liberamente ai propri clienti la possibilità di investire su strumenti derivati che rendono ancora più accessibili i Piani Individuali di Risparmio. Da Market Maker qual è, infatti, Trade Republic ti permette di investire anche su porzioni di azione tramite il DMA (Direct Market Access).

Così facendo è possibile aprire un Piano di Risparmio anche investendo periodicamente cifre irrisorie (si parte da 10€).

Così facendo sicuramente si allungano le tempistiche necessarie a ottenere ritorni degni di nota ma, allo stesso tempo, si rende possibile diversificare il proprio capitale indipendentemente dalla liquidità di cui si può disporre.

Investire in Piani di risparmio – Costi e Rendimenti

Nel momento in cui abbiamo evidenziato le restrizioni dei PIR in Italia, è bene approfondire l’argomento relativo ai costi e ai rendimenti attesi da tali strumenti finanziari.

A seguire ti mostreremo non soltanto il profilo commissionale e di rendimento medio offerto dai Piani Individuali di Risparmio proposti dalle Banche italiane, ma andremo a confrontare questi con le statistiche che riguardano, invece, Trade Republic.

Costi & Rendimenti di un Piano di Risparmio tramite Banca

Il primo aspetto da dover prendere in considerazione per calcolare le tue possibili entrate riguarda il capitale investito in un Piano individuale di risparmio. Infatti, sebbene il limite per singolo investitore sia pari a 30.000 euro da poter anche rateizzare, l’investimento minimo parte da soli 500 euro.

Naturalmente, avrai una rendita maggiore se il tuo capitale di partenza sarà più elevato, anche se si tratta di risultati che saranno visibili dopo almeno 5 anni.

Inoltre, gli esperti suggeriscono di valutare le possibili entrate anche sulla base dei seguenti criteri:

- Composizione del PIR scelto: come già accennato, tali strumenti si presentano come dei “contenitori” nei quali sono quotati differenti prodotti finanziari, quali obbligazioni, ETF, azioni e conti corrente;

- Eventuali costi previsti dal gestore/emittente del PIR;

- Performance media dello strumento finanziario scelto.

Si rivela opportuna, quindi, la scelta di un Piano individuale di risparmio che rifletta il tuo profilo di rischio come investitore, evitando un’esposizione diretta a dei rischi che potrebbero compromettere l’esito delle tue operazioni finanziarie.

La classifica dei migliori PIR del 2021, vede dei rendimenti medi su 5 anni pari a percentuali che oscillano tra il 15% ed il 12%. Infine, ti ricordiamo che il calcolo dei rendimenti su 5 anni è netto, in quanto non vengono limitati dalle tassazioni fiscali.

Per quanto riguarda tutti i costi, invece, i Piani individuali di Risparmio sono soggetti ad agevolazioni fiscali, ma solo se manteniamo il nostro investimento attivo per i 5 anni previsti. Questo non toglie, tuttavia, che ti troverai a pagare le tassazioni previste dai Piani individuali di Risparmio.

Se decidessi di riscattare il tuo investimento in anticipo rispetto alle tempistiche previste, andresti incontro all’aliquota del 26% prevista dal piano di tassazione italiano per azioni/obbligazioni. Oppure, potresti pagare una somma pari al 12,5% sugli utili e le cedole di un Titolo di Stato.

Dovresti, in realtà, fare i conti con le rendite maturate fino al momento del riscatto, a cui verranno aggiunti degli interessi.

Ti suggeriamo anche di prestare attenzione, nel caso di operazioni tramite banca, ai costi previsti dalla società emittente. Infatti, c’è la possibilità di incappare in commissioni di sottoscrizione o di performance.

La media stimata per le commissioni di un PIR si aggira intorno al 4% su base annuale. Per evitare dei costi che potrebbero limitare le tue opportunità di rendimento sul medio/lungo periodo, potresti optare per strumenti che propongono una tassazione pari a zero, come investire in ETF.

Costi & Rendimenti di un Piano di Risparmio tramite Trade Republic

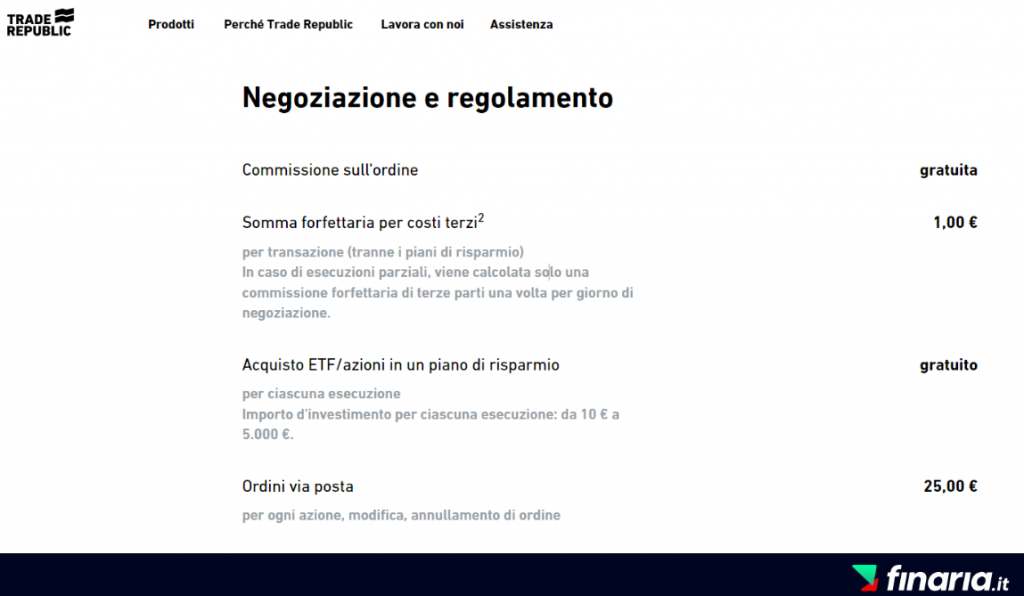

Per quanto riguarda, invece, i costi dei Piani di Risparmio offerti da Trade Republic, ci teniamo a precisare che:

- Il broker non applica commissioni sugli acquisti di azioni interne ai PIR. Questo significa che non vi sono costi di mantenimento delle operazioni né tanto meno spread legati a XETRA (ovvero la divisione della Borsa di Francoforte che si occupa degli investimenti telematici per le società tedesche);

- La vendita di titoli prevede una commissione di 1€ a transazione;

- Gli ETF non prevedono costi di gestione extra, a parte quelli esplicitati dal fondo stesso;

- Le operazioni di acquisto prevedono il pagamento di uno spread connesso alla differenza tra Bid e Ask dell’orderbook interno del broker. Abbiamo controllato e in media si tratta di percentuali irrisorie. Questo viene applicato solo al momento dell’acquisto.

Quindi, complessivamente, siamo molto distanti dal 4% a base annuale proposto dai Piani Individuali di Risparmio in banca.

Ma per quanto riguarda i profitti?

Ebbene, vista la grande varietà di titoli messi a disposizione è alquanto complesso tracciare una media indicativa dei profitti. Diversamente dai PIR in Banca che hanno come riferimento l’andamento medio della Borsa di Milano, infatti, Trade Republic abbraccia uno spettro di asset finanziari decisamente più ampio.

Cosa più importante, ti lascia completamente libero di selezionare gli asset da inserire nel tuo Piano di Risparmio, motivo per cui le percentuali di profitto dipendono esclusivamente dalla tua scelta.

Se, ad esempio, selezionerai alcune tra le migliori azioni da comprare, o alcuni tra i più promettenti investimenti redditizi, potresti molto facilmente superare la media dei PIR in Banca che, come ti abbiamo detto, si attesta sul +12%/+15% su base annua.

Detto questo, non varia la questione del regime fiscale: a prescindere dall’intermediario finanziario, infatti, dovrai comunque pagare l’aliquota del 26% prevista dal piano di tassazione italiano per azioni/obbligazioni.

Anche per questo motivo consigliamo Trade Republic: a parità di regime fiscale, infatti, è preferibile garantirsi ritorni migliori in modo da ampliare i propri margini di profitto.

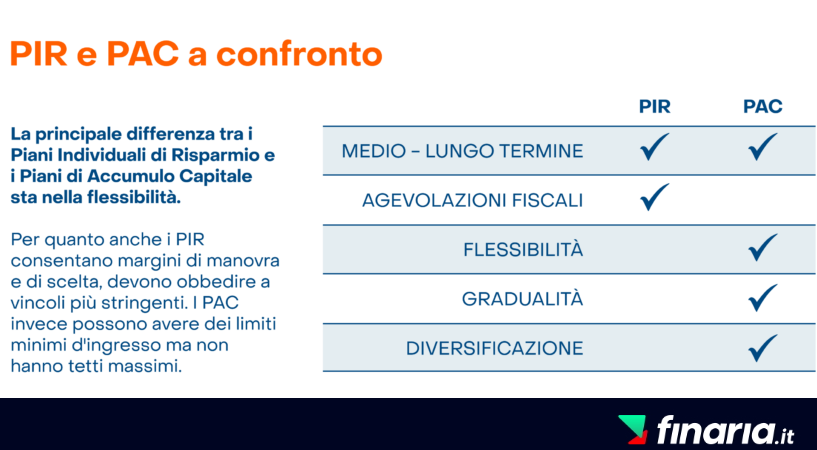

Piani di risparmio e Piani di accumulo: Attenzione alle differenze

Sembra che, giunti a questo punto, sia necessaria una breve differenziazione tra Piani di risparmio individuali (PIR) e Piani di accumulo (PAC).

Abbiamo evidenziato che i Piani di risparmio sono degli strumenti finanziari destinati al singolo investitore, i quali contengono prodotti legati a società italiane. Al contrario, i Piani di accumulo sono delle soluzioni che consentono investimenti graduali e distribuiti nel tempo. Insomma, iniziando da un determinato capitale, questa verrà periodicamente aumentata attraverso dei versamenti periodici.

Naturalmente, possiamo modificare e stabilire in prima persona le cifre da versare, nonché decidere la scadenza del PAC.

Di conseguenza, puoi facilmente comprendere che questi ultimi sono caratterizzati da una maggiore flessibilità rispetto ai PIR. Infatti, non prevedono una soglia massima da investire annualmente e non sono temporalmente vincolati. Anche se avviando un PIR con Trade Republic anche questi limiti vengono tolti.

Un vantaggio dei Piani di accumulo, rispetto ai PIR, è anche una migliore diversificazione, evidente sia da un punto di vista settoriale che geografico.

Naturalmente, i PIR presentano un vantaggio innegabile: l’assenza di tassazioni grazie alle agevolazioni fiscali stabilite per operazioni prolungate su 5 anni.

Se sceglierai di investire con Trade Republic, invece, questa differenza si assottiglia e non di poco. Viene infatti a mancare i principali svantaggi dei Piani Individuali di Risparmio, ovvero la restrizione geografica e i limiti di capitale.

Per di più il broker permette di pianificare un investimento graduale nel tempo attraverso il meccanismo di deposito progressivo, in modo tale da rendere i PIR molto più flessibili anche sul lungo termine.

Investire in Piani di risparmio con gli ETF

Per quanto l’introduzione nel sistema italiano di strumenti innovativi e interessanti da un punto di vista finanziario come i PIR sia al centro dell’interesse di un numero in netta crescita di investitori, c’è un altro aspetto da dover prendere in esame. Infatti, sembra che l’opportunità di investire in PIR con gli ETF stia attirando l’attenzione di un cospicuo numero di retail traders.

Per poter accedere a tali strumenti, dovrai adoperare piattaforme come Trade Republic o eToro, le cui migliori proposte di investimento prevedono l’occasione di puntare a dei Piani individuali di risparmio ETF.

Quali sono i vantaggi di preferire questa scelta ad un investimento tradizionale? Le ragioni sono esplicate nell’elenco sottostante:

- Possibilità di puntare a dei piani di risparmio con una composizione geografica più variegata

Come rende possibile il broker Trade Republic, gli investitori hanno l’occasione di investire andando oltre il territorio italiano. Infatti, scoprirai la presenza di ETF che coprono l’eurozona o che puntano a mercati emergenti come l’India.

- Costi pari a 0

La popolarità degli ETF è direttamente correlata alla convenienza economica di tali strumenti. Contraddistinti da bassi costi, nel caso di operazioni di trading online, le commissioni sono del tutto assenti. Dovresti pagare semplicemente il solito spread di mercato, ovvero una cifra variabile che non limita le opportunità dei piccoli investitori.

In più, sarai tu a stabilire l’importo da dover depositare regolarmente, così da attuare una gestione efficace del tuo capitale.

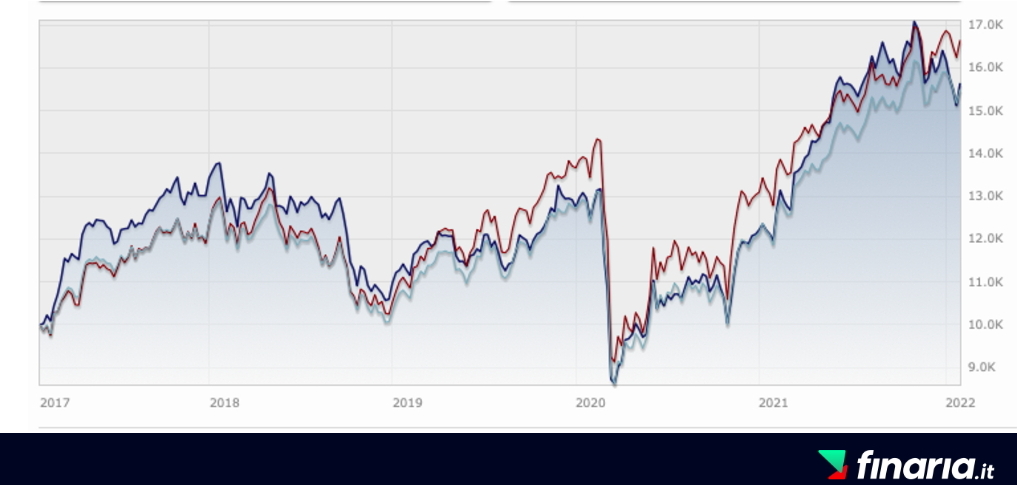

Nel caso in cui avessimo attirato la tua attenzione, ti suggeriamo qui due ETF PIR italiani da non lasciarti sfuggire:

| ETF | COSTI GESTIONE | INDICE REPLICATO |

|---|---|---|

| Lyxor FTSE Italia PMI PIR 2020 (DR) UCITS ETF | 0,40% | FTSE Italia AllShare |

| ISHARES FTSE ITALIA MIDSMALL CAP UCITS ETF | 0,33% | FTSE Italia Mid Cap/ FTSE Italia Small Cap. |

Entrambi gli strumenti, nel corso del 2021, hanno presentato delle performance tese verso un progressivo rialzo, così come mostra il grafico qui inserito corrispondente all’andamento del Lyxor ETF negli ultimi 5 anni.

Se consideri i costi di gestione contenuti e abbordabili, potresti considerare l’idea di investire in piani individuali di risparmio con ETF, approfittando delle stime positive legate alle PMI del mercato italiano.

Conviene investire in Piani di risparmio?

Prima di cercare di offrire una risposta che supporti le decisioni che caratterizzeranno la tua attività finanziaria, è opportuno chiarire che la convenienza di un investimento varia secondo la prospettiva del singolo trader.

Infatti, il nostro suggerimento è quello di investire solo dopo un’accurata analisi dei rischi che sei disposto a correre per il conseguimento di risultati che possano far fruttare il tuo capitale di partenza.

Tuttavia, ci sono dei vantaggi che rendono l’idea di investire in PIR conveniente agli occhi di numerosi risparmiatori.

Per fare ciò, dovrai versare un capitale maggiore e rispettare sempre un piano proiettato almeno su un orizzonte temporale di 5 anni. Ciò significa che potrai sfruttare la crescita di lungo termine, evitando rumori di mercato ed eventuali variazioni di tendenza tipiche di operazioni brevi.

Piano di risparmio: Le opinioni degli esperti

Dopo un periodo economicamente complesso vissuto tra il 2020 ed il 2021, si rivela importante rassicurare gli investitori ancora scettici e alla ricerca di nuove idee di investimento.

Sembra che l’idea di investire in Piani individuali di risparmio stia tornando alla ribalta, soprattutto per la promettente ripresa finanziaria attesa sul mercato italiano.

Per questo motivo, le opinioni degli esperti appaiono pressoché positive: il sentiment di mercato mostra che, forse, è il momento giusto per sollecitare una ripresa economica per l’Italia.

Tuttavia, gran parte degli analisti concorda nel suggerire di non avere fretta e di ponderare sui vincoli e l’assetto che vogliamo conferire al nostro piano di investimento.

Infatti, dovrai puntare ad un investimento di lungo termine, la cui durata è annuale. Pertanto, l’opinione più comune è quella di investire il 10% della totalità del proprio capitale su un PIR.

Nel caso in cui avessi ulteriori risparmi, potresti considerare di puntare a delle alternative più profittevoli sul breve periodo.

Ad esempio, l’opzione di investire in Borsa online sembra imporsi come un’interessante soluzione per ottenere entrate quasi immediate, sebbene sia pur sempre una scelta non esente da rischi.

Il punto principale su cui insistono gli analisti è che investire in Piani individuali di risparmio può essere fonte di entrate soddisfacenti solo se riusciamo ad attuare le scelte giuste, ovviando ai limiti tipici di questi strumenti finanziari.

Piani individuali di risparmio – Pareri conclusivi

L’argomento della guida di oggi dovrebbe essere oggetto di interesse soprattutto agli occhi di investitori amatoriali che hanno intenzione di veder crescere, gradualmente, il proprio patrimonio.

Investire in un Piano di risparmio, infatti, si impone tra le soluzioni più innovative con cui potrai sostenere economicamente l’Italia e, al contempo, ottenere delle entrate extra sul lungo periodo.

Prima di selezionare dei PIR, dovresti ricordare di:

- valutare i vincoli ed eventuali costi previsti dallo strumento a cui intendi accedere;

- prestare attenzione ai livelli di volatilità e di liquidità;

- espandere le tue possibilità puntando anche ad investimenti in PIR mediante ETF, in modo da ovviare a problematiche quali la limitata composizione geografica.

In quest’ultimo caso, l’ideale sarebbe preferire broker come Trade Republic, in quanto consente di iniziare ad investire autonomamente su un piano di risparmio con soli 10 euro.

- 7.500 azioni e 1.500 ETF

- 4.000 Piani di risparmio

- Bonus €200 in azioni

Piani individuali di risparmio- Domande Frequenti

I Piani individuali di risparmio sono strumenti finanziari lanciati dal governo italiano nel 2017 per far sì che fosse possibile sostenere la crescita delle PMI italiane, allargando la partecipazione anche ai piccoli risparmiatori indipendenti. Alcuni broker ne forniscono delle versioni più flessibili ed economiche.

Nel caso dei PIR si tratta di strumenti finanziari. Nel secondo caso sono modalità di investimento progressive e distribuite temporalmente. Un esempio, riguarda l’occasione di puntare a dei Fondi Comuni tramite Piani di accumulo.

La convenienza dei PIR dipende dai tuoi obiettivi e dalla tua propensione al rischio. Tuttavia, selezionando i Piani di risparmio migliori, potresti riscontrare interessanti opportunità di rendimento sul lungo periodo.

Giuliana Morelli

Domande e Risposte (0)