Comprare BTP a lunga scadenza (Buoni del Tesoro Poliennali) rimane una delle strategie di gestione del risparmio più apprezzate dagli italiani. Se stai cercando un investimento sicuro e redditizio potresti chiederti se investire in BTP sia veramente conveniente.

Anche se alcune banche continuano a proporli su larga scala, questi tipi di investimento non sono più redditizi come un tempo. Nonostante questo, però, rimangono comunque una soluzione a basso rischio per il proprio risparmio.

Non solo. Alla luce della pandemia di coronavirus il Governo ha rispolverato questo strumento obbligazionario, lanciando una nuova asta di BTP Italia e introducendo il BTP Futura (vedremo di cosa si tratta).

Ma quanto rende investire in BTP oggi? E quali sicurezze può dare? Scopriamo assieme in questa guida.

-

-

Cosa sono i BTP

I BTP (Buoni del Tesoro Poliennali) sono titoli di debito a medio-lungo termine emessi dal Tesoro, cioè delle obbligazioni con le quali lo Stato chiede denaro ai risparmiatori con la promessa di remunerare il capitale. Hanno una precisa data di scadenza, giorno in cui il Tesoro restituirà il capitale iniziale, e un rendimento (cedola) fisso pagato posticipatamente.

Possiamo riassumere le pricipali caratteristiche dei BTP nei seguenti punti:

- offrono rendimenti nel corso dell’investimento grazie alle cedole;

- alla scadenza viene riconosciuta una somma di denaro pari al valore nominale dei titoli posseduti;

- il loro prezzo è relativamente stabile nonostante la crisi economica e la congiuntura negativa;

- si tratta di strumenti di investimento particolarmente sicuri e a basso livello di rischiosità.

Vantaggi e Svantaggi dell’investire in BTP

I BTP hanno sempre attratto l’attenzione da parte degli investitori italiani, che li reputano una forma di investimento sicura e a basso livello di rischiosità.

Questo perché sono un titolo a capitale garantito, cioè che implica la restituzione dell’intero valore nominale al raggiungimento della scadenza. Il debitore è lo Stato stesso, che può risultare insolvente nei confronti dei creditori solo in casi di estrema difficoltà economica.

Tuttavia, alla luce del calo dei rendimenti dei Bond, la remunerazione dei Titoli di Stato si è talmente assottigliata che investire in BTP è una scelta strategica che viene fatta per “proteggere” i propri risparmi. Inoltre hanno una durata molto estesa e questo può rappresentare un limite per certi investitori, ma un bene per qualcun altro.

Si possono smobilitare quando si vuole, a costo di perdere gli interessi maturati dall’ultimo stacco della cedola. A proposito di costi: le commissioni applicate sull’investimento in BTP possono essere corpose, senza contare l’imposta di bollo che rosicchia ulteriormente i profitti.

PRO investimenti in BTP CONTRO investimenti in BTP Basso Rischio Rendimenti bassi Garantiti dallo Stato Tempi medio-lunghi Ampio assortimento Costi medio-alti Valore stabile Soggetti a tassazione Quali sono i BTP più diffusi

A seconda della scadenza si distinguono otto tipi di BTP:

- BTP a 3 anni;

- BTP a 5 anni;

- BTP a 7 anni;

- BTP a 10 anni, usati come base di calcolo per lo Spread;

- BTP a 15 anni;

- BTP a 30 anni;

- BTP a 50 anni.

Nel linguaggio comune ogni Buono del Tesoro Poliennale si identifica con il suo anno di scadenza. Esempi di titoli obbligazioni di stato sono il BTP 2028, BTP 2047 e BTP 2067.

Vuoi investire in autonomia in Buoni del Tesoro? Apri un conto su Banca Widiba e acquista BTP online.

Conviene ancora investire in BTP oggi?

Per chi è alla ricerca di un investimento “sicuro” e a basso livello di rischiosità, i Buoni del Tesoro Poliennali sono uno strumento di debito ancora adatto.

Se vuoi sapere quanto conviene investire in BTPi, questi buoni possono essere sottoscritti per un valore nominale minimo di 1.000 Euro o un multiplo di esso. Sono titoli a reddito fisso e particolarmente adatti per quegli investitori che richiedono flussi di pagamenti costanti e certi ogni semestre.

Alcuni apprezzano questi strumenti per la loro liquidità: infatti, le varie scadenze esistenti sul mercato consentono di ottimizzare la pianificazione dei cash flow lungo tutto l’arco dell’anno.

In aggiunta, solamente per gli investitori che comprano titoli durante la prima fase del periodo di collocamento, e li conservano sino al raggiungimento della scadenza scelta, viene offerta l’opzione di usufruire di un “premio di fedeltà” all’equivalente del 4 per mille lordo sul valore nominale dell’investimento.

BTP: rendimento netto

Per calcolare il rendimento netto dei BTP dobbiamo partire dalla definizione del suo prezzo, pari alla somma del valore attuale di una rendita posticipata, con rate uguali al valore costante della cedola, e il valore attuale del valore nominale che sarà riottenuto alla scadenza.

Per provare a fare questo calcolo, bisogna considerare sei variabili rilevanti:

- prezzo d’acquisto del BTP;

- imposte sulla cedola;

- spese d’acquisto, regolate dal Ministero dell’Economia e delle Finanze e si attesta sull’1%.

- imposte sul rendimento;

- imposte sullo scarto di emissione, la differenza tra il valore effettivo del BTP e il valore successivo all’investimento.

- imposte sul capital gain, la plusvalenza ottenuta da parte dell’investitore (che viene appunto tassata), hanno un’importanza sostanziale solamente nel caso in cui l’investitore abbia l’intenzione di anticipare la vendita del titolo, senza aspettare la scadenza (solo se il venditore vuole cedere il Btp anzitempo).

Per il calcolo del rendimento netto del BTP, però, si possono considerare 4 dei 6 parametri prima esposti, escludendo quindi:

- prezzo d’acquisto del BTP;

- imposte sul rendimento.

In concreto, quando parliamo di BTP intendiamo uno strumento con cedole a tasso fisso che è dipendente dalle oscillazioni di prezzo nel corso della sua “vita finanziaria”. Quanto più lunga sarà la durata del titolo “duration” tanto più le oscillazioni saranno evidenti.

Parlando delle emissioni invece, vengono regolate mediante asta marginale un paio di volte al mese. Le successive operazioni di collocamento sono gestite dalla Banca d’Italia, la quale ottiene come beneficio per il servizio un interesse o provvigione a seconda della tempistica:

- 0,20% a titolo triennale;

- 0,30% a titolo quinquiennale;

- 0,40% in caso di scadenze superiori.

BTP Italia

Aggiungendo qualche dettaglio a quanto accennato prima, nel marzo 2012 è stato emesso il BTP Italia. Tali titoli di Stato, aggiornati all’inflazione italiana, annoverano tra le proprie caratteristiche cedole semestrali con un decorso di 4, 6, 8 anni. Questi buoni del tesoro, trattati dal MOT fino a lotti pari fino a 2,5 milioni di euro, oltre che per i risparmiatori, sono stati concepiti specificamente per investitori retail.

Nel tentativo di trattare al meglio i BTP Italia, possiamo affermare che si distinguono dai tradizionali BTP principalmente per 2 differenze:

- Il rendimento dei Btp Italia, calcolati sul capitale rivalutato a seconda dell’inflazione registrata in Italia, si basano su un tasso fisso e vengono annunciati solo alla conclusione del periodo di sottoscrizione

- Il criterio di indicizzazione basato sull’inflazione italiana (come già anticipato), cioè quella che realmente sconta il risparmiatore italiano.

Per spiegare meglio il secondo punto possiamo dire che l’investitore, potendo usufruire di rendimenti reali costanti, potrà tutelare l’investimento effettuato da sgradite perdite di potere d’acquisto della valuta e evitare oscillazione impreviste dell’indice di costo della vita.

Ogni 6 mesi vengono pagati interessi a tasso fisso sul capitale, rivalutato all’inflazione del semestre di riferimento e sulla base dell’indice ISTAT sui prezzi al consumo per famiglie di operai e impiegati (FOI) con esclusione dei tabacchi. Inoltre, con i BTP Italia la rivalutazione del capitale viene corrisposta semestralmente, con un recupero immediato dell’inflazione.

I BTP permettono inoltre una rivalutazione semestrale del capitale, consentendo di proteggere i risparmi dall’inflazione. Inoltre, a seconda dell’indice ISTAT sui prezzi al consumo per famiglie di impiegati (FOI), vengono corrisposti, sempre semestralmente, interessi a tasso fisso sul capitale rivalutato all’inflazione dei 6 mesi di riferimento.

Ogni anno il calendario ufficiale delle emissioni è comunicato dalla Direzione Debito Pubblico. Puoi rimanere sempre informato su quando avverrà la prossima emissione di Btp Italia consultando il sito del Ministero dell’Economia e delle finanze.

Le quotazioni BTP Italia ed i grafici sono disponibili anche in Tempo Reale all’interno dei portali dedicati.

La crisi economica che stiamo vivendo in queste settimane dopo la pandemia di coronavirus ha spinto il Governo italiano all’emissione massiccia di nuovi BTP Italia raccogliendo già 14 miliardi di euro.

BTP Futura

Insieme alla nuova asta di BTP Italia il Tesoro lancia un nuovo strumento sul mercato retail: il BTP Futura. L’emissione di questo nuovo buono obbligazionario punta a finanziare le spese che il Governo sta sostenendo per fronteggiare l’emergenza COVID 19.

La caratteristica del BTP Futura sta nel calcolo della sua cedola. Lo strumento finanziario vuole premiare i risparmiatori italiani che sceglieranno di tenerlo fino a scadenza, per provare a smuovere quei miliardi di capitali fermi nei conti bancari e sostenere la ripresa del Paese.

Infatti, insieme ai tassi prefissati, il BTP Futura prevede un premio di almeno l’1% del capitale investito, che potrà crescere fino al 3% in base alla media del tasso di crescita annuo del PIL nominale italiano.

La durata del BTP Futura sarà di 10 anni, perciò valuta con attenzione di non avere bisogno di molta liquidità a breve prima di investire in questa obbligazione.

Come iniziare ad investire in BTP

Per iniziare a investire in BTP ti servirà passare per una banca e richiedere l’apertura di un dossier titoli. Puoi rivolgerti allo sportello della tua filiale oppure fare online con istituti come Widiba.

I BTP pagano cedole predeterminate in misura fissa e con cadenza semestrale, il cui tasso di interesse è sancito al momento dell’emissione e quindi l’ammontare delle stesse rimane costante per tutta la vita del titolo di debito.

L’interesse viene calcolato sul valore nominale del titolo: per valutare se l’investimento in BTP convenga, occorre prendere in considerazione il fatto che le cedole sono incassate semestralmente e rappresentano gli interessi corrisposti dal titolo di debito.

In aggiunta, gli investitori che acquistano i BTP sono esposti al rischio di mercato, il quale è rappresentato dalla volatilità del prezzo di un titolo obbligazionario in caso di vendita prima della scadenza.

In sostanza, quanto più lunga è la vita residua di un BTP, tanto maggiore è la volatilità del prezzo e, di conseguenza, maggiore è l’esposizione al rischio.

Un investitore che debba valutare la convenienza ad investire in BTP, deve considerare il fatto che un eventuale innalzamento dei tassi di mercato può cagionare un calo del prezzo del titolo. Per recuperare il capital gain auspicato, occorre che la quotazione del BTP decresca.

Nel caso in cui si verifichi un calo dei tassi, il prezzo del titolo di Stato incrementa. In linea generale, i BTP a più lunga scadenza (15-30 anni) sono maggiormente rischiosi di quelli a media scadenza (3-5 anni).

Comprare BTP Italia

Per tutti gli investitori che si chiedono come comprare BTP Italia, basta agire all’emissione direttamente on-line, mediante il proprio sistema di home banking abilitato a operare di trading.

In aggiunta, è possibile acquistare BTP recandosi presso la banca dove si ha aperto il conto corrente e richiedere l’apertura di un conto titoli o dossier che viene “agganciato” al c/c anche se la sua gestione rimane autonoma. Come tutti i titoli di stato, possono essere acquistati anche mediante il servizio trading Banco Posta.

Sul conto titoli sono detenuti i BTP e riscosse le cedole maturate che vengono accreditate sul conto corrente. L’investitore deve valutare oltre il rendimento anche gli oneri economici derivanti dall’apertura del conto titoli e l’applicazione dell’imposta di bollo.

Per investire su un BTP già esistente, il cliente deve recarsi presso l’istituto di credito o la filiale postale dove ha aperto il Conto BancoPosta e chiedere all’impiegato di trasmettere l’ordine di acquisto, In seguito, la Banca trasmette l’ordine al MOT e deposita sul conto titoli dell’investitore il quantitativo di BTP richiesto alla quotazione negoziata.

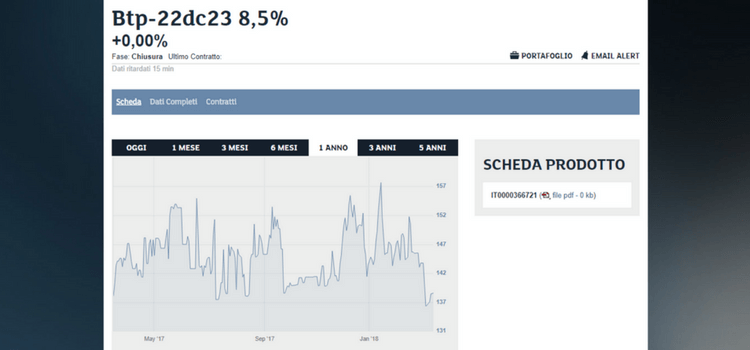

Si ricorda che per identificare un determinato BTP da acquistare e su cui investire, occorre specificare cedola e scadenza: “Btp x,xx% (cedola) gg mese aaaa (scadenza)” ad esempio “Btp 3% 01 agosto 2019”.

Costi BTP

Per valutare se l’acquisto dei BTP convenga o meno è necessario tenere conto del prezzo secco ovvero il valore del bond al netto del rateo di interessi maturato.

Per conoscere il prezzo secco dei BTP si deve monitorare costantemente le quotazioni di mercato il giorno prima della richiesta di acquisto. Inoltre, si deve tenere in debita considerazione anche della commissione che viene applicata dall’istituto di credito presso il quale si ha aperto un conto titoli “agganciato” al conto corrente.

Non meno importante per gli investitori è il prezzo TEL, ovvero il prezzo di mercato effettivo a cui viene scambiato il titolo, che comprende anche le cedole maturate. Si tratta del prezzo che l’acquirente deve corrispondere al venditore.

Tassazione BTP

Dal punto di vista fiscale al rendimento lordo maturato deve essere dedotta anche la tassazione sugli interessi pari al 12,5% (come per tutti gli altri titoli di Stato) per chi investe in BTP e Titoli di Stato.

Quali rischi ad investire in BTP?

Quando si valuta la convenienza dell’investimento in BTP occorre evitare di commettere errori. È sempre buon consiglio tenere debitamente conto del rapporto debito pubblico/PIL, specie se si vuole investire una certa quantità di capitale per un periodo di medio-lungo termine.

Lo stato di salute dei bilanci pubblici statali ed il clima politico giocano un ruolo di assoluto rilievo se si vuole valutare la convenienza derivante dall’investimento in BTP nel medio-lungo termine.

Tra i consigli per investire in btp, considerando il caso italiano, non si può non tenere presente che il debito pubblico nazionale è il terzo al mondo ed il secondo in Europa, il sistema bancario è sotto pressione, i bilanci della maggior parte delle banche sono “in rosso” e lo scenario macroeconomico non è dei migliori sebbene i labili segnali di “ripresina”. Quindi i BTP sono rischiosi?

Come ogni investimento possono comportare delle problematiche, di sicuro, date queste variabili esogene è meglio “allargare” i propri orizzonti, valutare altre alternative e scelte di investimento e non limitarsi ad investire sic et simpliciter in titoli di stato ed in BTP.

Alternative ai BTP

Il Buono Poliennale del Tesoro è uno strumento finanziario scelto da chi ha una bassa propensione al rischio e cerca una soluzione per gestire i propri risparmi semplice e di lungo periodo.

Al termine dell’analisi appare evidente che il BTP oggi, pur rappresentando comunque una strada percorribile, è diventato molto meno appetibile.

Una soluzione percorribile, anche se sempre meno appetibile, è investire in Buoni fruttiferi Postali: hanno soluzioni anche a breve termine, ma il rendimento lascia un po’ a desiderare e il processo di acquisto è un po’ macchinoso.

Le alternative al BTP maggiormente redditizie sono invece gli ETF, strumenti ancora più liquidi, a spese quasi zero e dai rendimenti interessanti. Sono il prodotto finanziario preferito da piattaforme del risparmio gestito come Moneyfarm, robot advisor che rendono l’esperienza dell’investimento quasi automatica. Rimandiamo alla recensione Moneyfarm completa per ulteriori approfondimenti.

Investire in BTP – Domande Frequenti

Cosa sono i BTP e come funzionano?I BTP, o Buoni del Tesoro Poliennali, sono obbligazioni a medio-lungo termine che lo Stato emette per finanziarsi. Danno diritto a una cedola fissa, stabilita da un tasso d’interesse all’emissione, e alla completa restituzione del capitale alla scadenza (da 3 a 5 anni).

Cosa sono i BTP indicizzati?I BTP indicizzati all’inflazione sono Buoni del Tesoro Poliennali che pagano una cedola e remunerano il capitale tenendo conto della variazione dei prezzi. A seconda dell’andamento dell’inflazione il loro valore viene rivalutato. I BTPi prendono come riferimento l’inflazione italiana (BTP Italia), mentre i BTPei sono BTP indicizzati all’inflazione europea.

Quanto durano i BTP?I BTP hanno scadenza variabile. Possono durare 3, 5, 7, 10, 15, 30 o 50 anni. Il BTP 2067, per esempio, scadrà nel 2067, mentre il BTP 2047 nell’anno 2047.

Se lo spread è alto conviene investire in BTP?Un aumento dello spread (il differenziale di rendimento tra BTP italiani a 10 anni e bund tedeschi) è indice di maggiore incertezza dello Stato italiano a restituire il capitale al creditore. Questo rischio va remunerato con un tasso di interesse maggiore, aumentando il rendimento del BTP. In altre parole: il BTP diventa molto redditizio e costa meno, ma è anche un investimento più rischioso.

Perché i prezzi dei BTP scendono?La diminuzione di valore dei BTP può essere legata alla previsione di un aumento di titoli di Stato, emessi dal Paese bisognoso di liquidità. Per effetto dell’inflazione, quindi, una nuova massiccia emissioni di BTP può fare scendere i prezzi dei buoni già sul mercato. Un’altra ipotesi può essere una smobilitazione di BTP da parte di una banca.

Domande e Risposte 1

Hai una domanda? Il nostro team di esperti ti risponderà. Post your QuestionLascia un commento Annulla risposta

Andrea Roventini

Andrea Roventini

Vedi tutti i post di Andrea RoventiniAndrea Roventini, laureato con lode in Economia presso l'Università di Bologna nel 2003, ha intrapreso la professione di Commercialista, portando avanti l'eredità dello studio di famiglia per oltre 10 anni. La sua inclinazione verso il trading indipendente e un approccio "alternativo" al mondo della finanza lo rende una guida affidabile per chi cerca di navigare nel mondo delle azioni, broker e criptovalute.

Con un'acuta comprensione dei meccanismi di mercato e un'esperienza pratica nel trading, Andrea è deciso a fornire ai lettori insight preziosi e consigli pronti all'uso per massimizzare i rendimenti degli investimenti. La sua analisi sempre aggiornata sui migliori sistemi e piattaforme di trading cerca di demistificare il panorama finanziario, rendendo il trading e gli investimenti accessibili sia per i neofiti che per gli operatori esperti.

Attraverso un linguaggio chiaro e una comunicazione diretta, Andrea mira a creare una connessione genuina con i lettori, aiutandoli a fare scelte informate in un settore in continua evoluzione. Ogni articolo che scrive è un passo verso la realizzazione di un percorso finanziario più sicuro e consapevole per tutti.

LIMITAZIONI DI RESPONSABILITA’

I CFD sono strumenti complessi e presentano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. Il 74-85 % dei conti degli investitori al dettaglio subisce perdite monetarie in seguito a negoziazione in CFD. Valuta se comprendi il funzionamento dei CFD e se può permetterti di correre questo alto rischio di perdere il Tuo denaro. Il trading è rischioso e include il rischio di perdite. Le informazioni fornite sono solamente a scopo informativo ed educativo e non rappresentano alcun tipo di consulenza finanziaria e/o raccomandazione di investimento. Tutte le informazioni che troverai su Finaria.it sono pubblicate solo per scopi informativi. Non diamo assolutamente alcuna garanzia riguardo la precisione e l’affidabilità di queste informazioni. Qualsiasi azione si intraprende sulla base delle informazioni fornite dal nostro sito è rigorosamente a vostro rischio e pericolo e lo staff di Finaria non sarà responsabile di eventuali perdite e/o danni in relazione all’uso delle informazioni o notizie fornite dal nostro sito web.

DIRITTO D’AUTORE

Tutti i contenuti testuali su Finaria sono protetti da copyright e dalle leggi sulla proprietà intellettuale. L’utente non può riprodurre, distribuire, pubblicare o trasmettere qualsiasi contenuto, frase, immagine senza indicare il sito web www.finaria.it come fonte. Finaria non rivendica il copyright sulle immagini usate sul sito web, tra cui loghi, immagini e illustrazioni varie.

© finaria.it Tutti i diritti riservati 2013 – 2026

AVVISO GDPR - Questo sito utilizza i cookies per offrire la migliore esperienza di navigazione possibile, analizzando i dati di traffico, personalizzando il contenuto e mostrando pubblicità basata sui dati di profilazione. Cliccando su "OK", dai il tuo consenso al trattamento dei dati e all'utilizzo dei cookies.Scroll Up

BUONGIORNO avrei bisogno di consigli da persone esperte…cosa che non lo sono io in questo campo…Vorrei investire in btp quale mi consigliate a miglior rendimento in questo difficile periodo? E se possibile si può investire contemporaneamente in più generi di btp x spalmare rischio e vendita? La cifra a disposizione è abbastanza buona sui 30/40.000,00€ vuoi sarei immensamente grata x l’aiuto buona giornata