I soldi che con fatica hai messo da parte sul conto corrente o sotto il materasso non sono così al sicuro come credi. Nessuno può toccarteli, certo, ma stanno lentamente perdendo il loro valore per colpa di un nemico silenzioso: l’inflazione.

Quando oggi risparmi del denaro per godere di un buon tenore di vita domani (pensione, figli, ecc.) devi pensare a proteggerli dalla svalutazione che attacca la moneta. I prezzi dei beni di consumo infatti tendono a crescere nel tempo, e questo è un bene (vedremo il perché), ma danneggia inevitabilmente i capitali fermi nelle casseforti o nei conti bancari.

La soluzione? Investire i tuoi risparmi. Non c’è alternativa migliore per difendere i soldi dall’inflazione. In questa guida facciamo chiarezza su cos’è l’inflazione e come tenere lontani il tuo denaro dal rischio svalutazione.

Cos’è l’inflazione (definizione)

L’inflazione (dal latino inflatere, gonfiare) è un fenomeno economico che si verifica con l’aumento generalizzato e prolungato del livello medio dei prezzi.

Nei periodi di inflazione i beni di consumo e immobiliari diventano stabilmente più cari, cioè aumentano il loro valore nei confronti della moneta. Questo può accadere per diversi fattori, come:

- un eccesso di domanda;

- un eccesso di moneta circolante;

- l’aumento dei costi di produzione.

Il fenomeno dell’inflazione non è di per sé un problema, anzi è una diretta conseguenza delle fasi espansive dell’economia. Quando un Paese sta bene crescono produzione e domanda di consumi, facendo salire leggermente i prezzi dei beni.

La stessa Banca Centrale Europea ha l’obiettivo di mantenere l’inflazione stabile intorno a un livello obiettivo del 2%, regolando l’offerta di moneta circolante alzando o riducendo i tassi d’interesse.

Al contrario, nei periodi di crisi si assiste alla deflazione, cioè al fenomeno inverso dove il valore dei beni tende a diminuire. Ma allora se l’inflazione è positiva come mai bisogna proteggere i risparmi?

L’inflazione è un po’ come la pioggia. Non fa male di per sé, purché non sia troppa e crei alluvioni. Può irrigare i campi e far crescere l’economia, ma se hai dei risparmi dovresti metterli sotto un ombrello per non compromettere la loro salute.

Perché l’inflazione erode i risparmi

L’inflazione diventa un problema quando è troppo alta o quando possiedi molti risparmi fermi, in contanti o nei conti bancari.

Infatti quando i prezzi aumentano il potere d’acquisto della moneta diminuisce: ad esempio per comprare un buon cellulare non ti basteranno più 300 euro come nel 2012, ma ne serviranno 800.

Questo è un problema molto serio: i soldi che stai mettendo da parte ora non ti aiuteranno a conservare lo stesso tenore di vita domani. Varranno di meno, perché tendenzialmente i prezzi continuano a salire mese per mese.

Il potere d’acquisto dei tuoi risparmi fermi resta lo stesso (i soldi non aumentano sotto il materasso e nemmeno nel conto corrente), mentre il costo della vita sale.

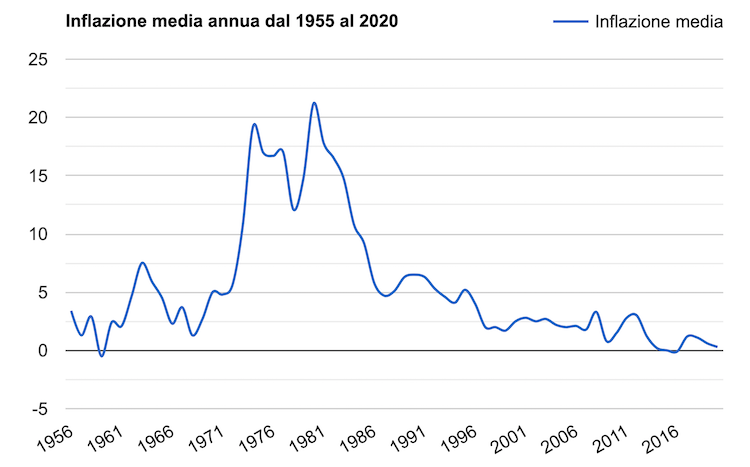

In quarant’anni l’inflazione è cresciuta del 475,05%. Questo significa che l’equivalente di 1.000 euro al 1/01/1980 (circa 2 milioni di vecchie lire) varrebbe 5.750,5 euro all’11/05/2020.

fonte: indice ITCPI2005 dell’Istituto Nazionale di Statistica

Arrivato alla pensione potresti renderti conto che tutto il denaro messo da parte non sarà spendibile come lo era quando lo hai accantonato. Qual è la soluzione allora?

Investire per proteggersi dall’inflazione

Per proteggersi dall’inflazione la risposta è semplice: fare crescere il denaro più del livello dei prezzi. In altre parole, investire i tuoi risparmi.

Oggi l’inflazione cresce meno rapidamente che in passato, per cui puoi valutare investimenti anche a basso rischio per salvare i tuoi soldi dalla svalutazione (meglio evitare il conto corrente o il conto deposito, vedremo perché).

Inoltre, rispetto a ieri, le soluzioni per mettere a crescere il proprio denaro sono aumentate. Alcune hanno condizioni molto vantaggiose e prospettive promettenti.

Non devi rischiare i risparmi di una vita per speculare: si tratta di creare un buon portafoglio a basso rischio che ti permetta di adeguare il tuo capitale all’inflazione, per non lasciare che il tempo eroda le fatiche di una vita.

Inflazione e conto corrente

Tenere i soldi sotto il materasso è il peggior modo di conservare i risparmi contro l’inflazione, ma anche lasciarli parcheggiati su un conto corrente non è altrettanto saggio.

Un tempo le banche riconoscevano un discreto tasso di interesse sul denaro depositato presso i conti correnti. Oggi questo rendimento è quasi pari a zero se non negativo: gli istituti bancari infatti non hanno più alcun interesse a farti mantenere il denaro sul tuo conto.

Di conseguenza i soldi che possiedi in banca restano gli stessi nel tempo (al netto delle spese bancarie e dell’imposta di bollo sui depositi oltre 5.000 euro), mentre l’inflazione consuma lentamente il loro valore reale.

Risparmi nel conto deposito?

Il conto corrente, quindi, non è più uno scudo contro l’inflazione. Per questo le banche ti propongono di spostare il tuo denaro su un conto deposito, un fondo con rendimenti superiori, ma anche qui dovrai prestare molta attenzione.

I rendimenti sui conti deposito infatti rischiano di essere comunque più bassi rispetto all’aumento dei prezzi. Questo perché tassi d’interesse sono ai minimi, ma anche perché i conti deposito spesso chiedono una somma vincolata.

Oggi potresti vincolare i tuoi risparmi su un conto all’1,5% lordo, ma nei prossimi anni l’inflazione potrebbe tornare a galoppare (ricorda che l’obiettivo della BCE è intorno al 2%) e questo potrebbe significare una perdita, non un investimento.

Come difendersi dall’inflazione

L’unico modo per proteggere i tuoi risparmi dall’inflazione è investirli. Un capitale convertito in prodotti finanziari, beni mobili o immobili resiste contro la svalutazione della moneta dovuta all’aumento dei prezzi.

Investendo i tuoi soldi non solo manterrai i risparmi al sicuro dall’inflazione ma potresti anche far crescere il capitale nel tempo.

Se non hai ancora iniziato a investire dovresti prendere in considerazione la cosa. Puoi parlarne con un esperto, oppure procedere in autonomia (e responsabilità). Qui trovi delle idee di investimento per difendersi dall’inflazione.

1. Comprare Buoni fruttiferi

I Buoni fruttiferi postali (BFP) sono prodotti finanziari emessi da Cassa Depositi e Prestiti che puoi sottoscrivere presso le Poste Italiane. Comprare buoni fruttiferi è uno degli investimenti più vintage per proteggere i propri risparmi dall’inflazione (oggi esistono soluzioni molto più convenienti).

I BFP offrono ogni 12 mesi un rendimento percentuale fisso e in più coprono l’aumento dei prezzi riconoscendo un’ulteriore aggiunta, pari al tasso d’inflazione. In questo modo il rendimento fisso non viene eroso nel tempo.

Hanno il vantaggio di mantenere sempre il loro valore iniziale e di essere garantiti dallo Stato italiano, ma di contro si parla di percentuali di rendimento davvero bassissime.

2. Investire in BTP Italia

I Buoni Poliennali del Tesoro sono un altro investimento a basso rischio contro gli effetti erosivi dell’inflazione. Tra le varie tipologie di Buoni del Tesoro il BTP Italia è quello più difensivo contro l’aumento dei prezzi.

Il BTP Italia infatti garantisce ogni 6 mesi un rendimento fisso in termini percentuali più un adeguamento pari all’inflazione italiana. Viene rimborsato allo stesso prezzo di emissione (non viene corretto in questo caso), ma se cerchi uno strumento garantito dallo Stato e poco volatile potrebbe fare al caso tuo.

Come per i Buoni fruttiferi, anche con i BTP parliamo di rendimenti bassi e diluiti nel tempo. Le prossime soluzioni per proteggersi dall’inflazione promettono ritorni molto più interessanti.

3. Investire in ETF

Gli ETF sono strumenti finanziari relativamente recenti che replicano in automatico l’andamento di un indice di borsa. Sono un’evoluzione dei fondi comuni d’investimento, gestiti dalle grandi società, ma come loro sono suddivisi per aree geografiche, settori economici o altri criteri.

Il fatto di essere “automatici” (passivi) li rende molto più economici rispetto ai fondi comuni. Allo stesso tempo, riflettendo l’andamento dei mercati o di un portafogli di strumenti finanziari, offrono rendimenti molto consistenti.

Investire in ETF non è solo un modo per difendere i soldi dall’inflazione, ma anche per farli crescere. Esistono fondi passivi per qualsiasi livello di rischio (anche piuttosto basso, se il tuo obiettivo è quello di non svalutare il tuo capitale).

Per non sbagliare investimento il consiglio è di farsi consigliare da un esperto. Moneyfarm, per esempio, è una società fintech italiana che aiuta gli investitori a selezionare un portafogli di ETF in base al loro livello di rischio.

Moneyfarm si avvale della tecnologia del suo robo advisor e mette a disposizione un consulente per ogni cliente seguendolo nel percorso. È prevista anche la formula del piano di accumulo (PAC), per contenere il rischio versando del capitale sul conto con gradualità.

4. Investire in oro

Per difendere la moneta dall’inflazione puoi convertirla in un bene dal valore indiscusso: l’oro. Il metallo giallo ha la caratteristica di essere un bene durevole, con una domanda tendenzialmente stabile e un’offerta che tende a ridursi nel tempo (la quantità di oro sulla Terra chiaramente è limitata).

Investire in oro è una mossa evergreen per proteggere le proprie finanze dalla svalutazione o dal crollo dei mercati. Nel tempo la quotazione del metallo prezioso continua a salire, con picchi maggiori nei momenti di crisi (per questo viene considerato un bene rifugio).

Se vuoi comprare dell’oro fisico e conservare intatto il valore della moneta contro l’inflazione puoi dare un’occhiata a un servizio come BullionVault. Ti permette di acquistare lingotti certificati o monete (anche d’oro e platino) e di conservarle al sicuro nei loro caveau o farteli spedire a casa.

5. Investimenti immobiliari

Investire nel mercato immobiliare è sempre stato un modo per proteggersi dall’inflazione. Chi ha comprato case o locali commerciali 50 anni fa oggi si ritrova con un tesoretto proprio grazie alla rivalutazione del mattone.

In Italia valore dei beni immobili è cresciuto notevolmente, anche se è in calo negli ultimi vent’anni. Oggi acquistare un bene immobile non è accessibile a tutti, ma esistono nuove forme di investimento nel mattone che meritano attenzione.

Una di queste è il crowdfunding (la raccolta collettiva), una formula che permette a tanti piccoli risparmiatori di investire in progetti immobiliari (ma non solo) ricevendo in cambio un interesse o dei rendimenti.

Puoi proteggere parte dei tuoi risparmi dall’inflazione scegliendo di investire nella realizzazione o nella riconversione di un immobile: i rendimenti partono dall’8% all’anno (es. Re-Lender) e non prevedono commissioni per i prestatori.

6. Investire sul mercato azionario

L’ultima soluzione per difendere i risparmi dall’aumento dei prezzi è investire sul mercato azionario. Le azioni proteggono dall’inflazione perché il loro valore cresce all’aumentare del valore delle società quotate, che chiaramente beneficiano della crescita di prezzi e consumi.

Si tratta dell’investimento più rischioso contro l’inflazione, ma anche il più redditizio. È consigliato in particolare per chi cerca un modo per accrescere (anche di molto) il proprio patrimonio piuttosto che un rifugio dall’erosione del capitale.

Oggi comprare azioni è diventato semplice grazie alle piattaforme di trading online, che permettono di negoziare da casa e in autonomia a commissioni bassissime.

Prima di iniziare a giocare in borsa è importante farsi una buona cultura finanziaria attraverso corsi e libri di finanza personale e sulla gestione dei risparmi.

Come difendere i risparmi dall’inflazione – Domande Frequenti

L’inflazione è l’aumento del livello medio dei prezzi e provoca una diminuzione del valore della moneta, quindi del potere d’acquisto. In altre parole erode i tuoi risparmi, a meno che tu non prenda queste precauzioni (scopri di più).

La prima cosa che devi fare è non tenere tutti i tuoi soldi in contanti sotto il cuscino o parcheggiati in un conto corrente. La seconda è capire cos’è l’inflazione e come puoi difendere i tuoi risparmi: trovi tutto in questa guida.

Domande e Risposte (0)