Cos’è una bolla economica o finanziaria?

Prima di parlare di bolla immobiliare, proviamo a definire cos’è una bolla speculativa finanziaria in generale, per poi approfondire nello specifico come si sviluppa il fenomeno nel settore immobiliare.

La bolla finanziaria è una fase particolare del mercato in cui i prezzi dei beni aumentano in maniera sproporzionata: sia rapportandoli ai redditi medi sia confrontandoli con altri parametri economici, si assiste ad un aumento del prezzo del bene che non ha più legami con quei fattori che presumibilmente dovrebbero stabilirne il valore.

Nel caso degli immobili, le determinanti principali del valore sono:

- reddito della popolazione;

- le tendenze demografiche;

- gli affitti;

- tassi di interesse.

Questo tipo di bolla speculativa può svilupparsi sia su scala globale sia su scala locale e manifestarsi periodicamente, inoltre, analogamente ad altri tipi di bolla economica, è possibile individuare una bolla immobiliare solo con un’analisi a posteriori.

La teoria del “Greater Fool”

Generalmente questi processi iniziano con un cambiamento reale e concreto dei fattori sopra menzionati, nello specifico, migliori aspettative di profitto per le aziende o tassi di interesse più bassi, determinano come sia più economico e favorevole prendere a prestito denaro per acquistare proprietà. Tutto questo contribuisce a determinare un aumento nel prezzo degli immobili che, col passare del tempo, richiamano l’attenzione di nuovi investitori i quali, compreso il momento favorevole, sono pronti a sfruttare l’occasione.

Un aspetto da considerare è che durante questa fase le persone sembrano perdere ogni relazione concreta tra il prezzo corrente delle attività e quello che rappresenta il valore congruo di quel determinato tipo di beni.

Se il processo continua, la speculazione finisce con impadronirsi degli investitori. In buona sostanza, tutti acquistano perché il prezzo sale, e (paradossalmente) il prezzo sale perché tutti acquistano. A nessuno importa se i prezzi sono ragionevoli o meno. Così veniamo alla teoria del “Greater fool“, semplicemente qualsiasi sciocco può acquistare qualsiasi bene a qualsiasi prezzo, a condizione che ci sia un pazzo più grande in grado di pagare un prezzo ancora più alto di quello pagato per il primo.

Prima o poi gli eccessi vengono corretti e le bolle finiscono ed esplodono. Le conseguenze di questi eccessi si diffondono in tutta l’economia, portando a recessioni e persino a crisi economiche.

Bolla immobiliare: Cos’è?

Quando i prezzi degli immobili aumentano, molti investitori vogliono investire in questo tipo di attività, spingendo attraverso l’aumento della domanda l’aumento dei prezzi. Quindi, per soddisfare le richieste degli investitori, le società immobiliari e di costruzione si dedicano a realizzare sempre più risorse per servire il mercato sempre più avido, formando una spirale speculativa destinata a crescere. Quando un buon rialzo del prezzo diventa una risorsa molto interessante per gli investitori, molti di loro vorrebbero avere quel bene, che porta ad un eccesso di domanda, aumentando così i prezzi.

Con l’aumento della domanda di un immobile, l’offerta aumenterà in funzione di quella domanda che continua a crescere a causa dell’attrattiva della sua redditività.

Tutti vogliono comprare una proprietà con speranza e convinzione di venderla ad un prezzo migliore, quindi, nel fervore della speculazione, dove i prezzi non smettono di salire, la ferma decisione degli investitori di essere parte della “grande opportunità” li porta ad offrire più denaro per un determinato bene, perché sicuri che il prezzo continuerà a salire e con esso il suo guadagno.

In aggiunta, bisogna comprendere che, in una bolla immobiliare, la fornitura di beni non aumenta in base ai reali bisogni della società ma in termini di soddisfazione dell’investitore. Ad esempio, è possibile costruire più beni di quelli che la società può consumare, e quando ciò accade, l’intera struttura speculativa crolla.

Supponiamo che in una città ci sia bisogno di 1.000 case. Quando appare una bolla immobiliare e per soddisfare la sete di investimenti speculativi, vengono costruite 1.500 case. Quando la situazione raggiunge quel punto, tutto è invertito e mentre i prezzi salgono a causa dell’eccesso di domanda al momento, scenderanno a causa dell’eccesso di offerta.

Quali sono le conseguenze di una bolla immobiliare?

Se i prezzi aumentano, ma la domanda si mantiene costante, il mercato può recuperare il proprio equilibrio senza che arrecare troppi dannni al sistema.

Il più grande rischio legato allo scoppio di una bolla immobiliare sarebbe un crollo, poichè un forte calo della domanda ridurrebbe il valore delle proprietà.

In un caso come questo, i proprietari di abitazione possono ricorre ad un mutuo ipotecario di importo superiore al valore della casa.

Bolla immobiliare in Italia

Per quanto sia naturale pensare ai problemi e alle situazioni più sgradevoli come qualcosa di improbabile e lontano dalla nostra quotidianità (anche in termini economici), risulta opportuno ritornare a quanto accaduto con la bolla immobiliare del 2008 per fare alcune riconsiderazioni.

Per ricapitolare, circa un decennio fa negli Stati Uniti si produsse una crisi economica causata da una bolla immobiliare (crisi dei subprime) che portò ad un brusco crollo dei mercati finanziari. Questa crisi diffusasi poi a livello globale è stata denominata dagli esperti di economia come: Grande Recessione

In Italia, in buona sostanza, la bolla immobiliare assieme ad altre condizioni propizievoli, favorì il campo dell’edilizia (togliendo investimenti a settori più produttivi) portando nel nostro paese alla costruzione di un numero sovrastimato di case nuove rispetto alla domanda reale.

Per approfondire la questione risulta utile riportare i dati più significativi di una ricerca di Nomisna basata su dati Istat, che permette di individuare la dinamica speculativa e gli elementi più significativi legati alla bolla immobiliare in Italia e al suo andamento.

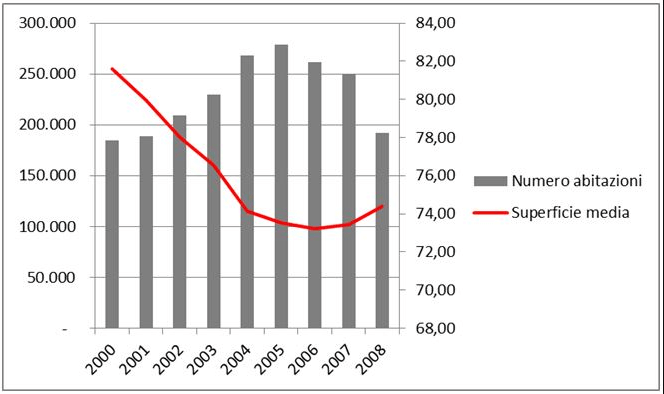

Fonte: elaborazione su dati Istat, nuova serie sui permessi di costruire

Da questo grafico possiamo desumere alcuni aspetti:

- Vi è una tendenza congruente tra: crescita nei prezzi delle case e numeri di appartamenti costruiti dall’anno 2000;

- Questa tendenza produttiva è in ribasso dal 2007 (i prezzi ritornano all’altezza degli anni Novanta);

- Considerando un dato medio di produzione poco inferiore a 200.ooo case all’anno, vi è un sovrannumero di circa 800.000 case all’anno, inoltre la dinamica speculativa ha influito nella realizzazione di appartamenti.

Come già anticipato prima, il settore delle costruzioni ha beneficiato di grandi investimenti soprattutto a partire degli anni duemila e, anche a causa del livello di concorrenza e in misura minore delle relazioni con la politica, si è potuto assistere ad un aumento di prezzi ben superiori rispetto a settori che hanno un’inflazione ridotta, come ad esempio l’agricoltura.

D’altra parte bisogna anche considerare il livello di indebitamento delle imprese di costruzioni che, raggiunta la vendita, si sono sempre mosse pagando oneri finanziari doppi rispetto ad altre imprese (40% sul MOL). In aggiunta, le banche hanno sempre concesso mutui ai costruttori fino al 2008 (i tassi di crescita si attestavano oltre il 10%). Questa dinamica “viziosa” ha incominciato a ridursi solo dal 2010, cominciando dalle grandi banche che ovviamente finanziavano i progetti più importanti.

Arrivare a finanziare l’industria sino al 2010, ignorando i segnali che gli esperti già avvertivano dal 2006, è stato un errore generalizzato che ha portato i tassi di ingresso a sofferenza (inerentemente al rimborso dei mutui) a raddoppiare e triplicare nel 2012. Determinando un forte scompenso all’interno del sistema economico nazionale.

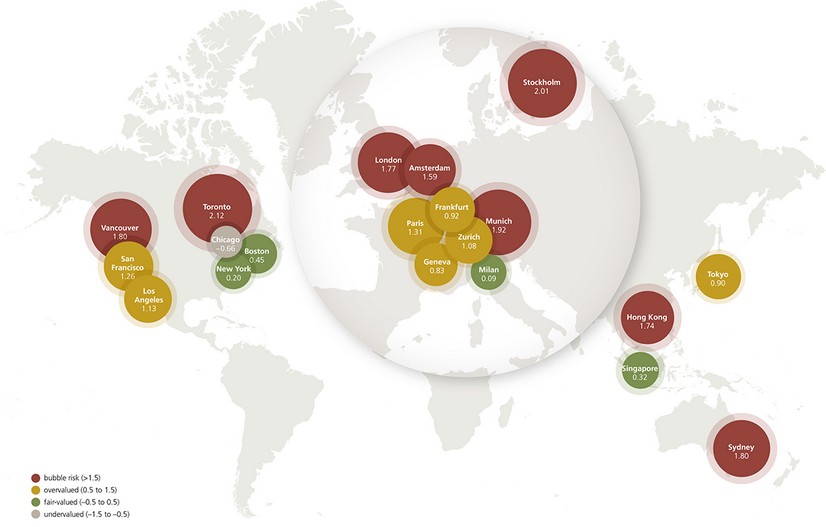

Crisi immobiliare: Ecco i paesi più a rischio

Un rapporto presentato dalla UBS: Global Real Estate Bubble, mette in evidenza quali sono le nazioni che presentano il rischio più alto di bolla immobiliare.

I paesi a rischio bolla sono:

- Toronto

- Stoccolma

- Monaco

- Vancouver

- Sydney

- Londra

- Hong Kong

- Amsterdam

L’Italia, con Milano, sembra godere di ottima salute sotto questo punto di vista. E’ stata valutata con un punteggio di 0.09, ciò significa che il rischio di bolla immobiliare è relativamente basso e i prezzi delle case sono piuttosto equi rapportati agli stipendi annuali.

Secondo il report della UBS, per acquistare una casa di 60mq a Milano è necessario lavorare per 5,7 anni, il che rappresenta una media piuttosto buona rispetto alle altre città europee.

A Toronto invece, il peggior paese della lista, negli ultimi 5 anni il prezzo delle case è cresciuto del 50%.

Bolla immobiliare: Conclusioni

In definitiva, abbiamo capito che la bolla immobiliare si manifesta quando si perde il controllo del mercato e la domanda è molto forte rispetto alla fornitura, inoltre, questa situazione di stallo può essere causata da vari fattori.

In aggiunta, in caso di una fluttuazione effettiva o anticipata dei tassi di interesse e, in particolare, quando i tassi sono bassi, si osserva un aumento della domanda da parte degli acquirenti, quindi, in un contesto che incentiva il prestito, alcuni potrebbero scegliere di assumere più debiti per comprare a un prezzo più alto, inoltre, per lo stesso principio, la percezione di una carenza potrebbe spingere gli acquirenti a dare un valore maggiore o addirittura eccessivo a certi tipi di proprietà contribuendo quindi all’aumento dei prezzi e, eventualmente, a rompere l’equilibrio del mercato.

Domande e Risposte (0)