Quando metti da parte una certa somma di denaro è naturale chiedersi dove mettere quei risparmi per farli fruttare il meglio possibile. La strada più ovvia sarebbe farsi aiutare dalla banca, ma i tassi di interesse sono ai minimi storici, senza contare il rischio di una patrimoniale all’orizzonte.

Allo stesso tempo viviamo un periodo storico dove è difficile mettere i soldi al sicuro. La crisi finanziaria indotta dal coronavirus ha innalzato la volatilità sui mercati e creato un clima di pesante incertezza.

Cosa fare allora: tenere il contante sotto il materasso? Ci sono soluzioni più convenienti. Segui i consigli che trovi in questa guida e impara a muovere i primi passi per allocare i tuoi risparmi in sicurezza o farli fruttare.

Se non sai da dove iniziare, potresti fare Copy Trading per imparare i segreti della finanza. Infatti, questo strumento innovativo permette di copiare le scelte d’investimento dei migliori trader online.

Apri un conto di trading, deposita del denaro e scegli il Social Trader da seguire, in base a redditività e livello di rischio.

1. Prima dei soldi pensa a chi sei

Prima di esplorare le varie possibilità dove mettere i risparmi è necessario un passaggio fondamentale. Investire i propri soldi non è una scienza esatta, e non solo per colpa dei movimenti del mercato.

Ogni persona ha una strategia di investimento che gli si addice, in base a caratteristiche uniche, come ad esempio:

- reddito;

- patrimonio;

- età;

- stile di vita;

- propensione al rischio.

Psicologia, condizioni economiche e situazione personale si intrecciano inevitabilmente con gli investimenti. Pertanto, se vuoi mettere dei risparmi a rendere, devi prima fare un’analisi oggettiva di chi sei.

Per esempio: sei giovane e vuoi studiare dove allocare i primi risparmi per progettare il futuro? Oppure hai già un’età adulta e ti chiedi dove mettere i risparmi in vista di una pensione serena? Le cose cambiano diametralmente.

Stesso discorso per il rischio: sei disposto a contrarre delle perdite (anche solo temporanee) per provare a generare rendimenti maggiori? O preferisci guardare a investimenti più sicuri (basso rischio) e accontentarti di un ritorno più piccolo?

Non a caso ogni investimento regolamentato (in banca, in posta o su una piattaforma online) inizia con un questionario MiFID per la profilazione dell’investitore. Vuoi sapere dove ti conviene davvero conservare il denaro? Comincia conoscendo l’investitore che è in te.

Nel caso stessi pensando a investire sui mercati finanziari, affidati solo a piattaforme certificate, come quelle presenti nella lista seguente. Ecco i migliori broker online verificati dai nostri esperti:

2. Quale somma vuoi mettere al sicuro?

La domanda più scontata quando vuoi iniziare a investire è quale somma vuoi impegnare. La risposta, però, non è da prendere alla leggera. Quando ragioni su dove mettere i risparmi devi pensare anche di quale cifra si sta parlando.

Un consulente che costruisce portafogli di investimento non consiglierà gli stessi strumenti a due clienti che devono allocare 5.000 euro e 300.000 euro. Investire piccole somme richiede dei ragionamenti diversi rispetto a capitali più consistenti, e viceversa.

Inoltre le cose cambiano se quei risparmi che vuoi allocare sono tutti i soldi che hai da parte o solo una frazione del tuo patrimonio. Nel primo caso il rischio va bilanciato con molta cura, nel secondo la strategia può essere un po’ meno prudente.

Quantifica con cura la cifra che puoi investire e poi scegli come procedere. Qui trovi alcuni spunti offerti da Finaria:

- idee di investimento con 1.000 euro;

- investire 10.000 euro oggi;

- idee per investire 100.000 euro;

- idee per un milione di euro da investire.

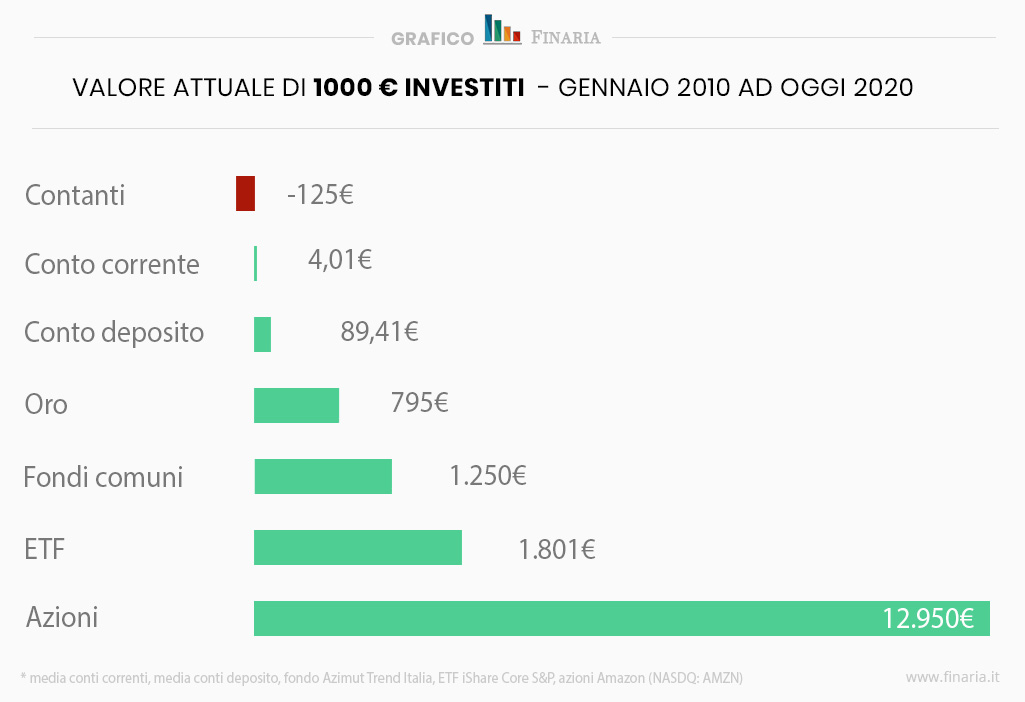

3. Non tenere i risparmi in casa

Alcuni pensano ancora che tenersi i soldi nel cassetto sia l’unico degli investimenti sicuri, ma le cose stanno diversamente.

Conservare i risparmi in casa è il modo peggiore di gestire il tuo denaro per almeno due motivi. Il primo è facile da comprendere: se tieni i soldi nel cassetto o sotto il materasso non puoi generare un rendimento di nessun tipo.

“Non si possono nemmeno perdere”, starai pensando. Certo, la tentazione di trattenerli in casa nei periodi di crisi o in previsione di una patrimoniale è forte, ma ecco il secondo motivo: il denaro contante si svaluta.

Periodicamente i prezzi dei beni mobili e immobili tendono a crescere, riducendo il potere d’acquisto della moneta circolante. Questo fenomeno si chiama inflazione e colpisce quei risparmi tenuti in casa, fermi e infruttuosi.

La via più conveniente, quindi, è investire. Comporta dei rischi, ovviamente, ma si possono ridurre e nel lungo termine puoi riuscire a far maturare il tuo capitale, per te e per i tuoi figli.

4. Pensa a dove mettere i risparmi dei bambini

Se hai dei figli fin dalla loro tenera età metterai da parte un po’ di risparmi per il loro futuro. Parte di questo denaro non ti servirà subito per mandarli a scuola, dargli la paghetta o comprargli un auto, quindi valuta di metterlo a frutto.

Investire bene questi soldi ti permetterà di trasformare una piccola somma oggi in un tesoretto domani. Evita di parcheggiare denaro subito nei conti deposito, che oggi rendono davvero pochissimo.

Valuta le opzioni che il mercato ti offre. Assumendo un orizzonte temporale medio-lungo puoi investire i risparmi dei bambini in strumenti dal rischio bilanciato, o dinamico.

Perché non consideri un portafogli di ETF? Sono strumenti indicizzati che seguono l’andamento di un indice di borsa, quindi un paniere di azioni, obbligazioni o materie prime.

Alcuni hanno la caratteristica di essere ben diversificati e dal rischio medio-basso. I costi sono molto contenuti, perché si muovono in automatico al variare dell’indice, e i rendimenti sono potenzialmente interessanti. Ce ne sono tantissimi, qualunque sia il settore su cui vuoi puntare.

Puoi investire in ETF in autonomia attraverso una piattaforma di trading online (banca o broker) oppure chiedere agli esperti di Moneyfarm e lasciare a loro la gestione dei tuoi risparmi.

5. Proteggi i risparmi in caso di patrimoniale

In tempo di crisi post coronavirus molti stanno già pensando a come difendersi dall’arrivo di una patrimoniale che rimetta in sesto le finanze pubbliche. In rete rimbalzano notizie di ogni sorta: articoli che parlano di una percentuale del 14%, soldi a rischio e segreti per salvarsi del prelievo forzoso.

Attenzione a fake news e falsi allarmi: per il momento non c’è alcuna nuova imposta in vista. Non pensare troppo a dove mettere i risparmi in caso di patrimoniale, ragiona piuttosto su come allocarli al meglio.

La tassa potrebbe colpire i conti correnti e i conti deposito? Spostali in modo intelligente. Non serve a niente prelevare tutti i contanti dalla banca e tenerseli in casa: ricadresti nell’errore precedente. Meglio invece guardare a qualche investimento oculato, anche a basso rischio se non vuoi rimetterci.

Investire significa provare a far crescere il tuo capitale di partenza. Facendo questo, quindi, stai già proteggendo i tuoi risparmi in caso di futura patrimoniale.

6. Fai fruttare i soldi sul mercato

Se la tua priorità è mettere a rendita i tuoi risparmi piuttosto che tenerli al sicuro lascia perdere il conto deposito o la posta e investili sul mercato. Le soluzioni sulla piazza non sono mai state così tante come oggi: fissa il capitale e scegli in quale modo impegnarli.

Investire i risparmi in borsa

La volatilità sui mercati finanziari offre delle buone opportunità per far fruttare i propri risparmi. Perciò, se sei anche disposto a correre il rischio di perdere denaro, puoi investire i tuoi soldi in borsa comprando azioni o speculando sulle valute sul forex (il mercato valutario).

Puoi scegliere di comprare azioni ad alto potenziale e far crescere nel tempo il loro valore, oppure decidere di fare trading online sui mercati intraday aprendo e chiudendo le tue posizioni in giornata.

Qualunque sia la tua strategia puoi investire in borsa da casa. Ti basta aprire un conto di trading presso la tua banca (di solito hanno commissioni più elevate) o su una di queste piattaforme di trading online regolamentate:

Mettere i risparmi sul mercato immobiliare

Il mercato degli immobili potrebbe essere un buon investimento di lungo termine. Il valore delle case oggi ha subito una leggera flessione in certe località, complice l’emergenza coronavirus che ha piegato anche il comparto degli affitti e delle compravendite.

Se i tuoi risparmi te lo consentono potresti comprare casa e metterla a rendita incassando un affitto mensile, oppure sistemare un vecchio appartamento e rivenderlo per guadagnare dalla plusvalenza.

Se invece non hai un capitale abbastanza consistente per permetterti un immobile puoi comunque investire nel settore attraverso il crowdfunding immobiliare. Si tratta di una forma di raccolta fondi online, che ti permette di mettere i risparmi a rendere prestandoli a società immobiliari o diventando socio.

Puoi fare affari con le case a partire da un budget limitato (anche solo 50 euro nel caso di Re-Lender) e scegliere tu su quali progetti immobiliari impegnare il tuo capitale.

7. Metti da parte soldi in banca (ma non troppi)

Tutti lasciamo parte dei nostri soldi in banca. È naturale: vogliamo custodire i risparmi al sicuro, fare shopping online o con la carta e non accumulare troppo contante per finire nell’illecito (il tetto all’uso dei contanti è sempre più basso). Il guaio però è che molti tengono parcheggiate sui conti somme eccessive, che andrebbero risistemate.

Il rischio della patrimoniale accennato prima (e per ora scongiurato dal Governo) non è l’unica ragione per cui non dovresti mettere troppi risparmi in banca. Se tieni fermi su un conto corrente più di 100.000 euro rischi di perdere i tuoi soldi in caso di default, secondo la regola del bail in bancario.

Senza contare che ti stai perdendo molte opportunità per far fruttare i tuoi risparmi. Oggi i tassi di interesse sui conti deposito rasentano lo zero, su alcuni conti correnti sono perfino negativi: non coprono nemmeno dall’inflazione, finendo per perdere il loro valore.

Quanti risparmi mettere in banca? L’ideale sarebbe mantenere il conto corrente sotto i 5.000 euro, in modo da non pagare nemmeno l’imposta di bollo di 34,20 euro l’anno. Se è però hai bisogno di più liquidità puoi valutare una carta conto prepagata o aprire uno dei conti correnti a zero spese che si trovano online.

8. Investi un po’ di risparmi ogni mese

Una delle priorità nel mettere a frutto i risparmi è ridurre il rischio di perdita al minimo. Se investi sui mercati finanziari otterrai i maggiori rendimenti, ma la volatilità è alta (specie in momenti come questi) e potresti andare incontro a delle perdite nel breve.

Per contenere questo rischio puoi scegliere di investire in un piano d’accumulo (PAC). Questa formula ti permette di acquistare uno strumento finanziario a piccole dosi, accantonando una somma fissa ogni mese (trimestre, quadrimestre, ecc.).

I piani d’accumulo hanno due vantaggi interessanti:

- il capitale investito cresce in maniera lenta e costante;

- entrando gradualmente sul mercato il rischio viene diluito.

Se non sai dove mettere i risparmi ogni mese con un piano d’accumulo puoi dare un’occhiata al servizio Moneyfarm, una Sim italiana che investe per te in ETF.

9. Conserva i soldi contro l’inflazione

Oggi l’indice dei prezzi al consumo è quasi fermo, ma presto potrebbe tornare a crescere e dovrai capire come difenderti dall’inflazione. Ecco una dritta sempre valida: se hai delle grosse nascoste in casa mettile subito al lavoro per te. Investendo in modo oculato puoi generare un rendimento per te o per i tuoi figli.

Un metodo per conservare i soldi contro la svalutazione è investire in prodotti finanziari indicizzati all’inflazione. Questi strumenti hanno un tasso di interesse minimo che sale alla pari con l’aumento dei prezzi: in questo modo il tuo rendimento non sarà eroso dall’inflazione già alla fonte.

Dove mettere i risparmi in questo caso? I più famosi sono BTP Italia e i Buoni fruttiferi postali, ma qualsiasi strumento d’investimento che superi l’aumento percentuale dell’inflazione va bene.

Molti preferiscono convertire parte dei risparmi in metalli preziosi, beni rifugio contro l’inflazione perché al crescere dei prezzi cresce anche il loro valore. La maggior parte sceglie di investire in oro, ma c’è anche chi guarda al futuro e valuta la quotazione dell’argento.

10. Impara dove conviene mettere i risparmi

La maggior parte delle persone che non hanno un’educazione finanziaria sbagliano spesso investimento. Si affidano alla banca, che consiglia un prodotto di comodo o un conto deposito vincolato, oppure tengono i soldi fermi in casa o nel conto corrente.

Le banche non sono cattive consigliere. Di fronte a un cliente inesperto suggeriscono uno strumento dal rischio bassissimo, magari non adatto al suo profilo di investitore, oppure fanno semplicemente il loro interesse.

Se vuoi capire seriamente dove mettere i tuoi risparmi o quelli dei tuoi figli impara qualcosa sul mondo degli investimenti. Non è necessario diventare un esperto dei mercati, ti basta acquisire i concetti base.

Esistono dei corsi di finanza per principianti che potrebbero darti l’infarinatura che ti occorre per guardare il tuo denaro e gli investimenti con occhio più attento. Ti aiuteranno a creare un portafogli in linea con i propri obiettivi di vita, a diventare indipendente e magari far fruttare meglio i tuoi soldi.

Dove mettere i risparmi – Domande frequenti

Cosa fare con i soldi in banca?

Per non perdere i soldi in banca in caso di default conserva sempre meno di 100.000 euro sullo stesso conto corrente. Valuta di investire i risparmi in maniera migliore, anche a basso rischio. L’importante è farli fruttare: leggi come partire.

Dove mettere i risparmi in caso di default?

Un default dell’Italia creerebbe uno scenario davvero imprevedibile. Pochi asset potrebbero salvarsi dal crac finanziario del Paese, che rimane uno scenario estremo: investimenti sul mercato azionario americano, metalli preziosi (oro, argento) e simili. Nella guida trovi anche come proteggerti dal rischio patrimoniale e dall’inflazione.

Dove metto i miei soldi al sicuro?

Anzitutto dipende da cosa li stai proteggendo: inflazione? Prelievo forzoso? Rendimenti zero? In base alla risposta qui trovi varie idee per metterli in sicurezza, dalle più prudenti alle più remunerative.

Domande e Risposte (0)