Hai già sentito parlare di N26? La banca digitale tedesca offre un conto corrente a canone zero completamente gestibile da smartphone, ed è una delle più scelte nel mondo fintech.

Di recente, N26 è salita agli onori della cronaca per aver subito una stretta sui controlli di antiriciclaggio da parte dell’autorità di vigilanza tedesca, la BaFin.

Che fare quindi? Conviene scegliere questa pluripremiata mobile bank? Cosa ha di differente N26 rispetto alle altre banche?

Questa guida su Banca N26 vi offrirà tutte le informazioni necessarie sulle caratteristiche, le funzionalità e i costi della banca. Vi spiegheremo come aprire facilmente un conto con IBAN italiano, in pochi minuti (8 con esattezza) e cominciare ad operare sin da subito con la carta fisica.

N26 è una delle migliori banche online in Italia, come ha confermato anche la recente classifica Forbes delle World’s Best Banks di giugno 2021. Andiamo a vedere però nel dettaglio i costi e i requisiti per gli utenti italiani.

Apri conto N26 in 8 minuti

Codice Voucher N26: 15 € in Regalo

Comprare Bitcoin con N26

Confronto: meglio N26 o Hype?

Cos’è N26?

N26 (Number 26) è la banca tedesca online che conta al momento oltre 3.5 milioni di clienti ed è presente in 25 paesi.

L’istituto creditizio è nato per soddisfare tutte le esigenze della clientela che ama utilizzare gli smartphone per gestire le proprie finanze personali.

Grazie alla continua ricerca di alleanze strategiche e all’offerta di interessanti servizi di home banking direttamente da smartphone, N26 ha registrato un buon successo anche in Italia, con mezzo milione di clienti. Oggi il volume complessivo delle transazioni supera i due miliardi di euro, con 16 milioni di transazioni al mese.

Si tratta di una performance davvero eccezionale dovuta alla serietà dell’istituto finanziario cui fa capo (N26 GmbH), alle opinioni degli utenti, alle recensioni e ai suggerimenti positivi di quanti hanno già utilizzato i servizi offerti.

N26 Italia: la tua banca, sul tuo smartphone

N26: Come Funziona

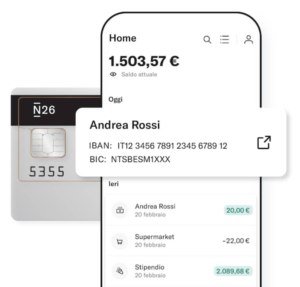

In buona sostanza, N26 più che una banca è un’app per smartphone (non esistono infatti sedi fisiche in Italia), ovvero un conto bancario (completo di IBAN e SWIFT) che è possibile utilizzare e gestire mediante l’utilizzo di uno smartphone oppure da web app.

Le classiche operazioni di routine come andare in filiale, parlare con un operatore, diventano di secondo piano, per non dire totalmente obsolete, poiché tutto può essere controllato dall’App.

Direttamente dall’App N26 del nostro smartphone possiamo quindi sbrigare in modo veloce varie operazioni:

- inviare pagamenti;

- vedere la lista movimenti;

- vedere il saldo attuale;

- statistiche mensili;

- bloccare (momentaneamente) i pagamenti online;

- modificare i limiti di spesa;

- modificare i limiti di prelievo;

- bloccare i pagamenti all’estero.

Da oggi con N26 puoi pagare anche bollettini postali, PagoPA, MAV/RAV, il bollo auto ed effettuare ricariche telefoniche direttamente dall’app mobile grazie a una collaborazione con PayTipper.

Alcuni si chiedono se sia possibile aprire un conto N26 da minorenni. L’azienda però precisa che il cliente deve aver compiuto almeno 18 anni di età per usufruire del loro servizio. È possibile scaricare l’app, ma in fase di registrazione non sarà possibile proseguire senza il requisito della maggiore età.

N26 non è una carta di credito. Il servizio di mobile bank infatti mette a disposizione una carta di debito del circuito Mastercard, diversa a seconda del piano sottoscritto (come vedremo più avanti).

N26 è Sicura?

La tedesca N26 è una banca regolamentata dalla BCE e attiva all’interno dell’Unione Europea e gode della solidità di una banca tedesca la N26 Bank GmbH. Pertanto i vostri soldi godranno della garanzia assicurativa sui depositi (vigente in tutti gli stati Europei) fino a 100.000 euro.

Inoltre la sicurezza per i pagamenti con N26 viene garantita dall’utilizzo del touch ID (se utilizzi Apple Pay o Google Pay) e da un sistema a tre livelli in caso di acquisti online. Anche dati personali, saldo del conto e altre informazioni sensibili sono al sicuro.

N26 IBAN Italiano

Dal 26 marzo 2020 ai clienti che aprono un conto N26 verrà assegnato un IBAN italiano. Questo aspetto è molto importante perché permetterà ai possessori della carta conto di farne un utilizzo ancora maggiore, per esempio:

- pagare tutte le bollette (luce, gas), le utenze telefoniche o gli abbonamenti;

- farsi accreditare lo stipendio più facilmente.

In passato, infatti, i conti N26 venivano abbinati a un Iban tedesco (con le iniziali “DE”). Questo non creava grossi problemi alla maggioranza, ma alcune aziende, come Enel per esempio, preferiscono inviare e ricevere pagamenti da conti italiani (iniziali “IT”) e non accettavano N26. Con questo upgrade, carta N26 con IBAN italiano si può utilizzare senza più limitazioni, con gli stessi vantaggi di cui già godeva il vecchio conto.

I clienti che hanno aperto un conto N26 prima di aprile 2020 continueranno a mantenere il loro IBAN tedesco. Tuttavia la società ha fatto sapere che è al lavoro per permettere ai clienti di passare volontariamente da un IBAN DE a IT.

N26: Recensioni, Opinioni e Statistiche

Per comprendere il potenziale e il tasso di gradimento della clientela, N26 ha pubblicato sul sito istituzionale le statistiche utili che convalidano le opinioni e le recensioni positive rilasciate dalla clientela virtuale che ogni giorno fruisce dei servizi offerti dalla “banca per Smartphone”.

Dal 2015 ad oggi sono oltre 5 milioni di clienti in Europa che utilizzano i servizi bancari attraverso l’app N26, oltre 500.000 solo in Italia. Il trend sembra ancora in crescita, grazie ai continui investimenti e l’incessante passaparola di molti utenti soddisfatti del servizio.

Sono stati processati ben 5 miliardi di euro in transazioni un 25 Paesi, per lo più nel comparto travel, cibo e spesa, shopping, ristoranti e bar, trasporti ed auto. Il numero totale delle transazioni con la carta è aumentato del +176% e le recensioni rilasciate dalla clientela mettono in evidenza come punto di forza la facilità e la semplicità di aprire un conto corrente con banca N26.

I clienti che utilizzano Mastercard N26 per le proprie transazioni quotidiane recensiscono il prodotto bancario in modo positivo con uno score di 4.5 stelle su 5 e lo consigliano assolutamente ad altri amici e familiari.

Apertura Conto Corrente N26: step da compiere

Come aprire N26

Per procedere con l’apertura del Conto Corrente N26 si deve accedere alla pagina di registrazione sul sito o tramite app e basta seguire passo dopo passo i piccoli step e le istruzioni indicate: è semplicissimo, facile e veloce.

Dopo aver compilato tutti campi con i dati anagrafici richiesti, alla fine degli step ci si collega con un operatore mediante video chiamata.

Nel corso della stessa, il cliente di N26 deve inquadrare il proprio documento di identità in corso di validità mediante utilizzo della fotocamera posteriore dello smartphone.

Si ricorda che per poter aprire un conto corrente con Banca N26, oltre ad essere maggiorenni, sono richiesti come requisiti o uno smartphone con sistema operativo Android o iOS oppure un semplice notebook con sistema windows o linux, inoltre, un elemento importante da tenere in considerazione è che non è possibile aprire conti cointestati.

Bonus N26: codice promo

Una volta aperto il conto n26 ogni cliente ha la possibilità di invitare un’altra persona e guadagnare 15 euro. È sufficiente generare un codice amico personale andando su Regalo (iOS) o Invita i tuoi amici (per Android) e condividerlo con l’altra persona.

N26 Funzionalità: Pro e contro

Pro di N26

- N26 ti offre un conto con IBAN italiano, con il quale puoi pagare utenze e abbonamenti, ricevere lo stipendio e la pensione.

- Aprendo un Conto Corrente N26 direttamente dall’app si ha la possibilità di avere il pieno controllo della gestione delle finanze direttamente da smartphone (o da webapp).

- Con N26 è possibile facilmente bloccare la carta dall’app, riordinarla se necessario con un click o semplicemente sbloccarla se viene rinvenuta. Si può accedere al conto N26 con un semplice login (Nome Utente e Password) oppure utilizzando l’impronta digitale.

- In pochissimi passaggi è possibile predisporre di bonifici bancari in tempo reale e con la funzionalità MoneyBeam si può inviare, ricevere o richiedere denaro dagli amici istantaneamente.

- Grazie alla partnership con TransferWise, è possibile inviare bonifici internazionali direttamente dall’app ed il risparmio è ben 6 volte più conveniente rispetto ad una banca tradizionale.

- Mediante lo sviluppo di sistemi di Intelligenza Artificiale, il Conto Corrente N26 dà la possibilità di categorizzare le spese e direttamente dall’app è possibile scaricare in modo semplice e veloce l’estratto conto in formato CSV.

Contro di N26

- Una recensione negativa riguarda il fatto che l’elenco categorie spese è fisso e non editabile: ci sono tantissime voci a disposizione dell’utente, ma sarebbe maggiormente gradito poterne aggiungere o toglierle.

- Inoltre, la maggior parte dei clienti del Conto corrente N26 suggerisce come critica “costruttiva” di unificare le entrate ed uscite in un unico grafico, anziché averli separati.

- Non esistono sportelli N26 in Italia. Ma confidiamo nel fatto che potrebbero presto anche qui.

Comprare Bitcoin e Criptovalute con N26

Oltre alla facilità d’uso, anche la sicurezza è una delle caratteristiche più apprezzate dai digital consumer.

N26 ha recentemente integrato il Mastercard Securecode con il 3d Secure, ciò consente alla clientela di concludere gli acquisti dal conto corrente e dalla carta in modo più protetto possibile.

Non solo: attraverso il 3d Secure è possibile acquistare bitcoin e criptovalute con N26 nei maggiori exchange disponibili sul web.

Se stai cercando una carta conto per comprare criptovalute puoi dare un’occhiata anche a Revolut.

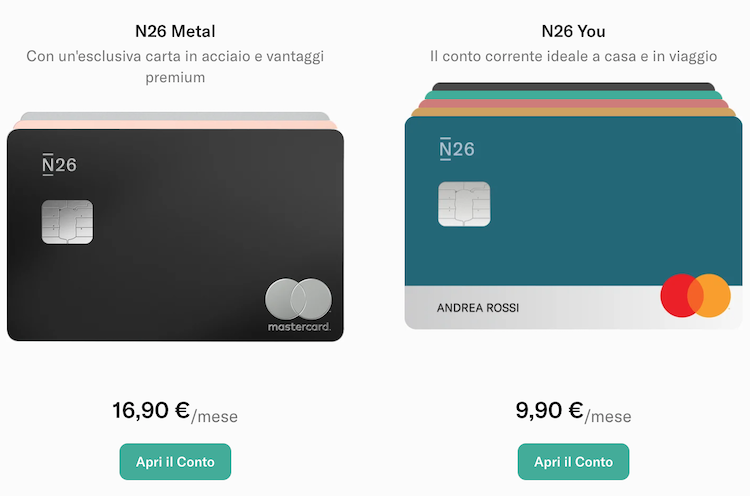

N26 You e Metal

N26 You e Metal sono i conti correnti N26 che ti offrono molte più opportunità. Hai una carta di debito contactless Mastercard, in 5 colori oppure in acciaio inossidabile.

Con il conto N26 You e Metal puoi contare anche su un’assicurazione completa in viaggio o a casa 24/7. N26 copre i danni su sci e sport invernali, cure dentistiche, noleggio auto e bike sharing, emergenze mediche o smarrimento dello smartphone, anche per il coniuge e i figli.

Inoltre puoi contare su sconti esclusivi presso partner convenzionati, come YOOX, Hotels.com e GetYourGuide e hai supporto prioritario in caso di assistenza.

N26 Metal ha un costo di 16,90€ al mese, mentre N26 You costa 9,90€ al mese.

N26 Metal ti regala Amazon Prime per un anno, anche se sei già cliente. Riceverai un accredito di 3€ al mese sul conto N26 per il pagamento dell’abbonamento Prime, se scegli il piano annuale. Se invece opti per il piano mensile riceverai 3,99€.

Costi Conti Correnti N26

N26 offre alla clientela la possibilità di optare per uno dei 3 tipi di conto corrente: Base (e Business), You (prima Black) e Metal. Il conto Base e Business sono gratuiti, e sono dedicati rispettivamente a privati ed ai titolari di Partita IVA.

Il Conto You ha un canone mensile di 9,90 euro, ed è indicato per i viaggiatori con copertura assicurativa in partner con Allianz. Non prevede l’applicazione di commissioni per il prelievo in valuta estera, in più vi è la possibilità di poter personalizzare la carta di debito in base alle diverse esigenze.

Infine, il conto Metal ti fornisce una carta Mastercard in metallo con NFC, disponibile in 3 colori. Ha un canone mensile di 16,90 euro al mese, ma aggiunge anche l’accesso a offerte e promozioni con i partner N26 e mette a disposizione un supporto dedicato tramite live chat o numero di telefono.

Inoltre, ricorda che il conto N26 standard è completamente a zero spese finché la giacenza media annua non supera quota 5.000 euro. Oltre questa cifra, anche il denaro accumulato sul tuo conto N26 è soggetto a imposta di bollo (pari a 34.20 euro l’anno), come un normale conto corrente bancario.

Qui di seguito una tabella riassuntiva sui costi di N26.

| Tipologia Conti |

N26€0,00/meseConto Gratuito |

N26 You€9,90 / meseConto Assicurato |

N26 Metal€16,90 / meseConto Premium |

| Durata minima | – | 12 mesi | 12 mesi |

| Mastercard inclusa | Mastercard | Carta Mastercard in 5 colori | Metal Mastercard |

| Pagamenti Mastercard gratuiti | √ | √ | √ |

| Bonifici in valuta estera | √ | √ | √ |

| Assicurazione | – | Furto cellulare, assicurazione viaggi, protezione furto ATM, garanzia estesa, protezione acquisti | Furto cellulare, assicurazione viaggi, protezione furto ATM, garanzia estesa, protezione acquisti |

| Spedizione Express Gratuita | – | – | √ |

| Offerte Partner Esclusive | – | – | √ |

| Assistenza Clienti Dedicata | – | – | √ |

| Prelievi Mastercard da ATM (in euro) | 5 prelievi Gratis al mese (dopo 2€ a prelievo) | 5 prelievi Gratis al mese (dopo 2€ a prelievo) | 5 prelievi Gratis al mese (dopo 2€ a prelievo) |

| Prelievi Mastercard da ATM (altre valute estere) | 1,7% del totale prelevato | Nessuna commissione | Nessuna Commissione |

Quanto costa prelevare al bancomat con N26?

Con N26 è possibile prelevare da qualsiasi ATM, ma ovviamente cambiano i costi in base alla carta utilizzata e alla valuta.

Se volete prelevare con N26 da un bancomat in Italia con la valuta Euro, avrete a disposizione 5 prelievi gratuiti al mese con qualsiasi carta N26. Dopo i 5 prelievi gratuiti, pagherete una commissione di 2€ a prelievo. Ma per la maggior parte della gente 5 prelievi al mese sono anche tanti.

Come già specificato nel paragrafo precedente, se provate a prelevare con un bancomat dall’estero in altra valuta (tipo in vacanza negli USA nel caso di un prelievo in $), pagherete l’1,7% sul prelievo. Commissioni che verranno annullate (zero costi) se siete possessori di N26 You.

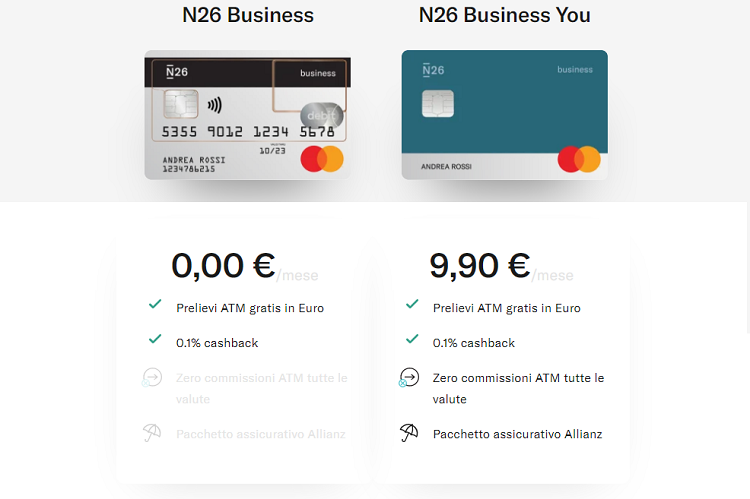

N26 Business

N26 offre due tipologie di conto business pensate principalmente per freelance e liberi professionisti. La facilità di apertura e gestione del conto e i vantaggi in giro per il mondo sono gli elementi perfetti per chi lavora con tanti clienti svolgendo professioni digitali (es. copywriter, social media manager, imprenditore digitale, ecc.).

N26 propone:

- conto corrente per liberi professionisti a canone zero (N26 Business);

- uno con canone mensile ma dotato di più vantaggi (N26 Business Metal).

| N26 Business | N26 Business Metal |

| 0,1% cashback ogni mese | 0,5% cashback ogni mese |

| Apertura conto immediata | Apertura conto immediata |

| Carta di debito Mastercard | Carta di debito Mastercard, contactless e in acciaio inossidabile |

| Bonifici SEPA gratuiti | Sconti esclusivi dei partner e offerte |

| – | Pacchetto assicurativo incluso (copertura a casa e in viaggio) |

| Prelievo allo sportello senza commissioni in tutto il mondo | Prelievo allo sportello senza commissioni in tutto il mondo |

| Panoramica delle spese mensili ed estratto conto scaricabile | Panoramica delle spese mensili ed estratto conto scaricabile |

| 2 Spaces per risparmiare o allocare il budget | 10 Spaces per risparmiare o allocare il budget |

| – | Supporto clienti con assistenza prioritaria |

| 0€ al mese | 16,90€ al mese |

Rispetto alla soluzione gratuita, N26 Business Metal ti offre una carta di debito contactless Mastercard in acciaio inossidabile e un cashback mensile dello 0,5% sugli acquisti.

In più puoi beneficiare di sconti e offerte esclusive messe a disposizione da aziende partner, come Google Ads, Fiverr, Canva, Adobe, Boosted, Udemy, 8fit e Headspace.

Particolarmente interessante anche la copertura assicurativa a casa o in viaggio. N26 Business Metal copre le emergenze mediche all’estero, il ritardo del volo, lo smarrimento di bagagli, il noleggio auto e sharing, e l’assicurazione sullo smartphone.

Inoltre avrai diritto a un supporto prioritario in caso di necessità, puntuale e in lingua italiana.

N26: come guadagna?

Quando in un’offerta leggiamo la parola “Gratis” è normale chiedersi dov’è la fregatura, in questo caso però basta capire meglio come come funziona N26 e quali sono i costi per comprendere meglio i guadagni del banca.

Infatti, anche se è possibile usufruire dei servizi gratuitamente, N26 guadagna principalmente attraverso i suoi conti a pagamento e ai prelievi Mastercard:

- Conto N26 You (prima Black) 9,90€ al mese;

- Conto N26 Metal 16,90 € al mese;

- Interessi sui prelievi in valute estere per il Conto N26 semplice e aziendale: 1,7%.

Quindi, se attiviamo le carte You e Metal paghiamo una commissione mensile fissa ma prelievi (fino a 5 al mese gratis) e depositi rimangono gratuiti.

Se invece attiviamo un Conto N26 semplice, avremo un conto totalmente gratuito, 5 prelievi al mese gratis e poi 2€ per quelli successivi, ma con una commissione del 1,7% applicata sui prelievi in altre valute, all’estero ad esempio.

N26 Italia

È possibile aprire N26 in Italia?

Si, N26 è un conto corrente per smartphone che può essere aperto da italiani proprio come fosse un conto Skrill o Paypal.

Quindi, se non è indispensabile avere una sede fisica a cui fare riferimento qualora si volessero depositare assegni o contanti, allora N26 può andare benissimo come alternativa ad una banca tradizionale. Se invece avete la necessità di avere una “banca completa” sotto questo punto di vista, allora N26 potrebbe non fare al caso vostro visto che non ha ancora delle filiali attive in Italia.

Per esempio, con N26 non è possibile gestire alcune operazioni come il pagamento di F24 né sono disponibili i modelli di versamento che mette a disposizione una banca italiana.

È possibile anche farsi accreditare la pensione INPS (se si possiede un conto con IBAN DE). La carta è autorizzata ed è in possesso di un tradizionale codice IBAN.

Con il nuovo IBAN italiano puoi anche addebitare le bollette (telefono, Enel, SGR), gli abbonamenti (pay tv, la palestra) e ricevere più facilmente l’accredito dello stipendio.

Per chi progetta di utilizzarla per lavoro, anche in Italia esistono il conto N26 Business (gratuito) e N26 Business You (al costo di 9,90 euro/mese), pensati per professionisti freelance abituati a muoversi e bisognosi di un conto smart controllabile dappertutto. Rispetto alle soluzioni per privati, i conti Business offrono anche lo 0.1% di cashback (ritorno di denaro) su ogni acquisto effettuato per la propria attività.

Da poco è disponibile anche la N26 Business Metal, che oltre ai vantaggi Business You offre anche lo 0,5% di cashback sulle spese di lavoro, copertura fino a 20.000€ per il noleggio di un auto all’estero, assicurazione per il proprio telefono di lavoro e supporto clienti al telefono.

Come ricaricare N26?

L’opzione migliore per ricaricare la propria carta/conto N26 è tramite bonifico bancario. Come già spiegato è impossibile recarsi presso una filiale di N26 per depositare contanti o assegni, visto che in Italia non sono ancora disponibili.

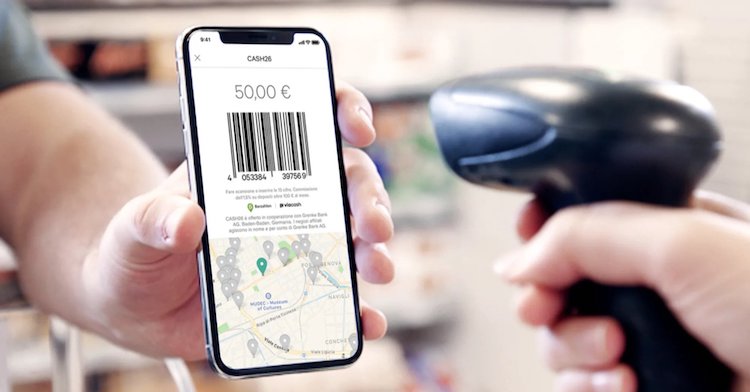

Chiaramente il bonifico non è l’unica soluzione. Puoi utilizzare il servizio MoneyBeam o l’innovativo servizio CASH26, che ti permette di caricare in contanti la tua carta N26 in oltre 588 supermercati Pam Panorama e Penny Market.

Inoltre puoi anche ricaricare il conto N26 con carta di debito o carta prepagata, ma solo per la prima volta e se non sono ancora disponibili fondi sulla tua N26.

Come ricaricare con CASH26

Il servizio CASH26 ti permette di generare un codice alla cassa di oltre 588 supermercati in Italia (trovi la mappa sull’app N26) e spostare una certa somma di denaro sul tuo conto N26. Funziona così:

- vai sull’app N26 e decidi l’importo con cui vuoi ricaricare la tua carta;

- crei un codice a barre, che passerai alla cassa;

- versa o ritira la somma corrispondente in contanti.

Puoi depositare fino a 999 € in 24 ore e versare un minimo di 50 € per volta.

Il servizio CASH26 ti permette sia di depositare che di prelevare in contanti dal conto N26. Il prelievo con CASH26 è gratuito e ha un limite di 200€ per transazione e 900€ al giorno.

Limiti N26

L’utilizzo di N26 prevede alcuni limiti come qualsiasi carta di debito, un meccanismo di sicurezza extra in caso di furto del conto o di utilizzo improprio. Di seguito riassumiamo i massimali N26 attualmente in vigore.

La banca applica limiti massimi giornalieri (conteggiato nelle 24 ore) fissi o variabili:

- limite pagamento (negozio e online): 5.000 euro;

- limite bonifico in uscita: 50.000 euro (nessun limite al bonifico in entrata);

- MoneyBeam a clienti N26: 1.000 euro;

- MoneyBeam a clienti non N26: 100 euro;

- limite prelievo bancomat: 2.500 euro (si può abbassare tramite l’app).

Il limite mensile per l’utilizzo della carta è pari a 20.000 euro di transazioni (10.000 per i clienti in Francia).

N26 non prevede limiti annuali di alcun tipo.

N26 è pignorabile?

Abbiamo aggiornato l’articolo cercando di rispondere ad una delle domande più richieste su Finaria, ovvero la carta conto N26 è pignorabile o no? Non ci chiediamo il motivo per cui questa domanda venga posta insistentemente, ma rispondiamo subito dicendo che tutte le carte conto “legali” italiane o estere (con paesi che comunicano con l’Italia) se legate ad un nominativo reale possono essere pignorabili.

In via definitiva possiamo dire che non è una caratteristica di N26, ma di tutti i conti correnti. Nessun conto corrente può essere definito non pignorabile, ragion per cui un conto aperto con N26 è assolutamente pignorabile.

Confronto N26 e Carta Hype: quale conviene?

Nella pletora di servizi bancari offerti è sempre più difficile per un correntista e soggetto risparmiatore optare per l’una o altra offerta creditizia.

Tra le carte di debito attualmente in circolazione due sembrano essere le più gettonate e più popolari: Carta Hype di Banca Sella e la Carta di debito N26.

Carta Hype o N26?

- Carta Hype è la carta prepagata dotata di IBAN dell’italiana Banca Sella. Un’app innovativa che cambia il modo di gestire il denaro. Grazie alla stessa carta è possibile inviare e richiedere soldi agli amici, effettuare ogni tipo di pagamento, ricevere accrediti e impostare obiettivi e fin qui è molto simile al conto N26.

- Il Piano Start è disponibile per chi ha compiuto i 12 anni d’età ed è residente sul territorio nazionale (dunque anche per i minorenni): cosa non consentita nel caso di N26.

- Sia N26 che Hype godono della funzione NFC che dà la possibilità di effettuare pagamenti contactless fino ad un massimo di 25,00 € senza dover inserire il PIN.

- Chi sottoscrive un conto N26, ha la possibilità di poter beneficiare della copertura medica gratuita qualora utilizzasse la carta per dei viaggi all’estero. Una sorta di protezione viaggi messa a disposizione per chi ha sottoscritto un Conto N26 You che vi consentirà di ottenere un rimborso per le spese mediche pagate con N26. Servizio non disponibile con Hype.

Tabella differenze

Ecco in dettaglio la scheda di confronto tra Hype e N26:

| Confronto | N26 | Hype Start |

| Limite giornaliero sui versamenti | Illimitato | 1.000€ |

| Limite mensile sui versamenti | Illimitato | 2.500€ |

| Limite annuale sui versamenti | Illimitato | 2.500€ |

| Importo massimo disponibile sul conto | Illimitato | 2.500€ |

| Limite spesa singola operazione | 5.000€ | 999€ |

| Limite prelievi giornalieri da sportelli bancari | 2.500€ | 250€ |

| Limite prelievi mensili da sportelli bancari | 75.000€ | 1.000€ |

Opinione su N26

L’obiettivo di N26 è quello di diventare l’unico hub per soddisfare tutti i fabbisogni finanziari: dalla gestione del conto, alla possibilità di gestire dei piani risparmio (non ancora attivi in Italia). Un conto corrente smart diretto non solo ai privati ma anche alle piccole e medie imprese, basti pensare che in Italia una quota sempre più crescente di freelance e di liberi professionisti ha aperto un Conto business N26 e lo consiglia ad altri titolari di Partita Iva.

L’alto interesse remunerato da N26 sui risparmi (servizio “Savings” attivo però solo in Germania) e la semplice gestione digitale da dashboard per tutti i bisogni assicurativi sono altri punti di forza e di vantaggio per la clientela.

In definitiva, confrontando N26 con altri “conti correnti smart” è davvero il conto del futuro sia per quanto riguarda la user experience (un’app davvero bella e semplice da usare) che per la gestione e la velocità di apertura di un conto corrente: ci vogliono da 5 a 10 minuti per diventare titolari di un conto N26.

Visita il sito ufficiale: www.n26.com

Carta N26 – Domande Frequenti

La sicurezza è fondamentale quando si va in cerca di un conto online. N26 è sicuro almeno per tre motivi: è una banca, ha milioni di clienti e ha tutte le regolamentazioni europee. Scopri di più.

Puoi usare N26 come conto corrente online o come carta prepagata, per inviare bonifici, prelevare in contanti, mettere denaro da parte e molto, molto altro. Leggi la recensione.

Puoi ricaricare il conto N26 in diversi modi: bonifico bancario, carta di credito/debito, perfino in contanti. Scopri tutte le modalità di ricarica della N26 e come funzionano.

Hai a disposizione tre conti N26 personali e due conti N26 business. Alcuni sono completamente gratuiti, altri un canone mensile ma molte più opportunità. Devi schiarirti le idee? Leggi questa guida e approfondisci l’offerta N26.

Recensioni negative su N26 ne abbiamo? Sembra che tutti ne parlino come la banca rivoluzionaria del secolo. E’ la solita banca tedesca niente più niente meno..

Cosa significa la solita banca tedesca? E poi sarebbe negativo?? Le banche tedesche sono tra le più solvibili al mondo, non diciamo stupidaggini. N26 ha il vantaggio di essere aperta online anche da chi non risiede in Germania. Pensa quale vantaggio per noi..

Una mia domanda: e se saltasse la UE che farebbero le banche in generale? Ricordiamoci che in Italia hanno truffato nonché derubato e per beffa neppure risarcito tutti! Io li metterei al muro…

Solvibili? Con i soldi della bce

Meglio spenderli che “mangiarli”, almeno a me pare così.

Condivido e approvo pienamente tutto ciò che Lei ha scritto.

Sono 2 giorni che ho provato a caricare la carta d’identità con foto fatte dalla app senza riuscire, un help desk inesistente e nessun altro modo per aprire un conto. Possibile che nessuno abbia lo stesso problema?

Stesso problema anche per me, perche’ avevo la C.I. vecchio tipo e non c’e’ stato verso di registrare l’identita’. Con il passaporto nuovo ho dovuto fare due tentativi con due diversi telefoni perche’ le foto non andavano bene. Adesso e’ tutto a posto. Non sei sola , Elisabetta

hai

risolto???

Prova a usare la chat disponibile sul Sito Internet, funziona benissimo e sono molto veloci nel dare le risposte.

Io ho posto domande complicate e mi hanno dato tutte le informazioni delle quali avevo bisogno.

P.S. funziona anche se non sei ancora cliente della Banca.

Ottima all’inizio ma pian piano ti fanno sempre piu’storie e richieste.Mah……………Perche’ non tutte insieme?????Poi lentissima la chat di collegamento, oggi ho impiegato piu ‘di due ore per farmi rispondere ad una domanda ed alla fine mi hanno risposto che la domanda era di pertinenza di un altro dipartimento……..

Non è affatto uuna banca rivoluzionaria. La ritengo la solita banca che, in quanto tale, non poteva che riservare sorprese. Ti abboccano informando della gratuità poi scopri che non è per niente gratuita. Anche per la versione base ci sono dei costi e delle limitazioni, 1,7% per le commissioni e 5€ mese, 2€ mese se prelievi in altra valuta. Sono deluso, ma veramente deluso.

Fuori area euro tutti ti fanno pagare, a volte anche in due, quelli che ti danno fisicamente il denaro e la tua banca di appoggio.Ovviamente tutti hanno dei costi.

con Revolut non paghi sui prelievi in altra valuta fino a 200€/mese che sono tanti considerando che all’estero(Londra per esempio) paghi sempre e tutto con la carta. Sui pagamenti in altra valuta paghi soltanto la differenza dovuta al cambio valuta £/€

Grazie Fabio.

N26 parifica Hype plus in area euro e la surclassa in area

non euro. Da stare attenti che N26 e’ un conto corrente e come tale garantito

fino a 100000€ mentre Hype e’ una carta conto e come tale non garantita. N26 e’

un conto corrente con iban tedesco e alcune societa’ di servizi potrebbero

rifiutarlo per la domiciliazione. Hype da parte sua proprio per la

caratteristica di essere una carta conto ha una miriade di possibilita’ di

ricarica quando N26 puo’ essere alimentata solo da bonifico, bonfico in

contanti o conto Paypal. Il moneybeam di N26 surclassa il P2P di Hype perche’

permette l’ invio di denaro a non N26 con una stringa su cui mettere un iban

mentre hype invia ai non hype una stringa su cui iscriversi. Se le usi

significa sei smart e l’ app N26 ha un rating molto piu’ alto dell app Hype. La

carta hype ha la killer application di poter essere ascritta dai 12 anni. La

carta conto per definizione non paga l’ imposta di bolla che invece pagano i

conti correnti. Magari pagassi l’ imposta di bollo. Al rifornimento automatico

di carburante Hype e’ una cartaconto con credito a scalare mentre N26 si

comporta come una carta di credito immobilizzando 101€ e addebitando e

liberando dopo alcuni giorni la spesa e la somma residua. Hype ha la

possibilità di ricarica istantanea da carta di credito collegata. In questo modo

si possono fare di fatto prelievi da carta di credito senza pagare le

commissioni esorbitanti.

Ma la carta di credito si puo ritirare e successivamente il pagamento va al mese successivo

Salve al giorno quando si può prelevare

Grazie Paolo,sei stato chiaro !

Dovremmo informarci che in merito alla garanzia sui C/C è tale se ci saranno soldi per risarcire, sempre che non ci mettano le mani organismi superiori internazionali che hanno

in mappa ogni bene esistente nel mondo occidentale, comprese le automobili che abbiamo

acquistato. Non siamo proprietari fino in fondo di ciò che possediamo.

Ollim

É possibile attaccare il Pos al conto corrente?

Non è comunque una cosa di poco conto! Magari la Germania amministrasse l’Italia come sa fare LEI a casa sua!

Diciamo che per chi vuole evadere è perfetta, visto che il conto N26 non è pignorabile

Questa che il conto N26 non è pignorabile me la spieghi per favore? N26 è un conto come tutti gli altri, la Germania non è in BlackList ciò significa che comunica con l’Italia e tutti i conti correnti aperti fuori UE devono essere dichiarati. Entrando a far parte del tuo patrimonio sono pignorabili e come..

io ho seri dubbi

Parli senza essere preparsto

perfettamente ragione, è comunque pignorabile

È uun c.c. quindi pignorabile

NO, come tutti i conti bancari intestati è pignorabile. Leggi nelle descrizioni all’inizio.

Il conto è pignorabile unicamente nel momento in cui viene trovato….

il conto viene trovato semplicemente perchè N26 comunica all’autorità fiscale tedesca il nominativo del cliente, e l’autorità fiscale tedesca lo comunica all’Agenzia delle Entrate. Conseguentemente l’Agenzia delle Entrate lo sa, e il conto va inserito nella dichiarazione dei redditi come attività estera, a meno che la giacenza media sia stata inferiore a 5mila euro e il saldo non abbia mai raggiunto i 15mila euro. E se non viene messo in dichiarazione dei redditi è prevista una sanzione e l’Agenzia delle Entrate vi farà le pulci ogni anno a ogni dichiarazione dei redditi. Questo non vuol dire che sia facilmente pignorabile. E’ pignorabile ma è molto complicato, a differenza di un conto su una banca italiana che può essere pignorato prima ancora che voi ve ne rendiate conto. Per pignorare il conto su una banca estera serve una azione internazionale: se parliamo di piccole cifre non credo che nessuno procederà mai con una azione del genere; se parliamo di grandi somme e avete bisogno di proteggerle esistono altre soluzioni. Sicuramente aprire un conto su N26 non è un buon modo per evadere: tempo due anni massimo e vi beccano

Io non arriverò’ a versare una cifra così alta qui di non dovrò dichiararla quando faccio 730 giusto ?

sta tranquillo che l’Agenzia delle entrate lo trova…eccome

SE sai leggere vai a leggerti le caratteristiche dalla carta e del contoN26 e vedrai che è pignorabile come tutti gli altri conti bancari!!!!

veramente non e’ pignorabile ? ho letto che invece e’ pignoralbile come tutti i conti correnti.

Buongiorno il conto corrente N26,così come tutti gli altri conti correnti, può essere soggetto a pignoramento secondo la normativa italiana. Pignorare N26 richiede però da parte delle autorità italiane una procedura particolare(una rogatoria internazionale) poiché la sede principale si trova in Germania. Per concludere:N26 è pignorabile ma con una procedura più complessa. Resto a disposizione per eventuali chiarimenti in merito.

Si è pignorabile, C’è scritto

Penso che N26 Costi quanto un’altra carta conto. La forza di questo conto corrente è il fatto che è una banca tedesca e che apri il conto in 8 minuti da internet. Fine.

pensa se usciamo dall’euro…

Se usciamo dall’euro avremo un conto in euro in questa banca. Esattamente come avere un conto in dollari o in qualsiasi altra valuta straniera. Perchè ti preoccupi?

sono pienamente d’accordo !

Ma che 8 minuti… ho appena provato ad aprire e la app dice che mi attiveranno entro 2 GIORNI… e inoltre se volevo la carta in due giorni avrei pagato 25 euro il corriere….. non sapete leggere

La procedura per l’apertura del conto è veramente di 8 minuti o giù di lì. in 24 h massimo 48 h il conto è poi attivo a tutti gli effetti, puoi ricevere bonifici e farli a tua volta. La MasterCard a me è arrivata pochissimi giorni dopo gratuitamente. Secondo me sei tu che hai letto male.

L’apertura del conto dovrebbe avvenire in 8 minuti. Ho provato quasi 2 ore alla fine ho cambiato telefono e ci dono riuscito. Il problema nnon è l’apertura, è la chiusura. Ci sono vincoli contrattuali pari a 10 anni e non è facile uscirne

No no non ha letto male! Costa 25 euro con addebito su carta o pagamento alla consegna

Io non ho pagato assolutamente nulla. Ci ho impiegato più di 8 minuti, diciamo circa il doppio, ma è filato tutto liscio. Ho preso la carta standard, ed ho provato tutte e funzioni con successo, ATM, POS, bonifico in entrata. Mi manca un prelevamento fuori area euro ma lo farò a breve e vedremo.

No no. Il pagamento non è alla consegna. Così c’è scritto ma non è proprio esatto. A me DHL me l’ha consegnata, ho firmato ma senza pagare nulla. Dopo l’attivazione ho visto che il conto stava a -25 €. Per effettuare la ricarica ho dovuto fare un bonifico…..da conto corrente!

La app dice 2 giorni ma in realtà il conto viene attivato il giorno dopo. Se scegli la carta con spedizione gratuita, non ci mette 25 giorni, in realtà in 4/5 giorni te la porta UPS

Comunque io ho fatto buddybank a giugno dell’unicredit E non so se sia proprio comparabile ma come banca online è perfetta, veloce e affidabile, e volendo hai anche le sedi in città.

Recensione a dir poco sponsorizzata, e lo si capisce dal confronto con Hype che non confronta i punti in cui Hype conviene di più.

Innanzitutto non viene detto che Hype nella sua forma a pagamento costa solo un euro al mese e alza tantissimo le soglie di prelievi e depositi, oltre che spese possibili sul conto. Non viene citato il fatto che Hype consente prelievi gratuiti da qualsiasi atm e senza limit mensili, al contrario di N26 dove persino per il conto che costa di più i prelievi gratuiti al mese sono solo 5, e non è vero che per la maggior parte delle persone 5 prelievi sono tanti al mese, sono pochissimi, basti pensare a tutte le categorie di utenti ai quali N26 si rivolge, come ad esempio studenti o utenti medi in generale.

In ultimo Hype offre cashbacking su una marea di siti di servizi, come ad esempio Ebay o Justeat, per citarne due.

Ciao Fabio, in realtà abbiamo recensito anche Hype, trovi l’articolo qui: Hype Carta conto. Su Finaria diverse recensioni sono affiliate, ciò significa che il tempo che impieghiamo per raccogliere le informazioni, intavolarle e realizzarne un articolo vengono ripagate dallo sponsor.

Non facciamo preferenze tra una carta e l’altra, o un conto bancario o altro ancora, proprio perché abbiamo una partnership sia con Hype che con N26, questo ci permette di essere obiettivi sia su una carta che sull’altra.

E no, non è come dici tu, Hype permette un prelievo mensile massimo di 1.000 € (sia Start che Plus), converrai con me che è veramente poco no?

Qui in Finaria, abbiamo testato N26 e l’abbiamo trovata impeccabile sotto diversi aspetti ti elenco quali:

Con Hype (Start) puoi caricare fino ad un massimo di 2.500 € e questo non è comodissimo.

Con Hype (Plus) puoi caricare fino a 20.000 € e questo non la rende utile per i professionisti.

N26, sembra accontentare un target ben più ampio rispetto ad Hype.

Non pensi?

Fabii hai centrato il problema, questo e’ il tipico sito creato da troll per pubblicizzare n26. Hype in confronto e’ su un altro pianeta. Purtroppo per quanto riguarda la procedura Hype e’ nella stessa situazione, se non peggio, di n26. Ho impiegato piu di un ora per arrivare alla fine della procedura sopratutto x la parte finale che riguarda la firma digitale dei documenti. La sorpresa e’ stata che dopo aver ripetuto x 4 volte la firma digitale( i documenti sono 4) tutti con esito positivo, la procedura mi ha chiesto di pazientare un attimo ma dopo 45 monuti non mi aveva ancora dato l ok definitivo. Tre chiamate al call center non sono bastate per risolvere il problema e alla fine ho desistito pensando che se il buon giorno si vede dal mattino….hai voglia poi x l utilizzo.

Ciao Roberto, cosa intendi con sito da “troll”? Noi non pubblicizziamo una piattaforma web a discapito di un’altra. Su Finaria amiamo parlare di tutti i servizi web elencandone “pregi e difetti”, testando e analizzando ogni singolo aspetto. A scanso di equivoci, abbiamo ripetuto la procedura per l’apertura del conto n26, ci sono voluti esattamente 7 minuti e non 8. Se pensi che Hype “sia su un altro pianeta” rispetto a N26, registrati ad Hype, non abbiamo mai parlato male di Hype né di nessun altra carta-conto. Sono due prodotti diversi, pensati per utenti con esigenze diverse.

ma le giacenza andrebbero dichiarate nel RAW ? o come sarebbero tassati altrimenti ?

Scusate ma io ho letto con n26 start non la black la giacenza annuale è massimo di 5000€, oltre si paga 34.20€. è così o solo con n26 Black e illimitato?

se devo fare un versamento dove e come farlo?

se devi fare versamenti, come dice l’articolo, non è per te

Io mi trovo benissimo. Facile da aprire il conto ,la carta fisica è arrivata dopo 2 gg .

Sopratutto un APP davvero semplice e facile da consultare. Danno un giro alle banche classiche per gestione smartphone.

Come la ricarichi? E quando devi fornire il codice iban non ti fanno problemi che la banca si trovi in Germania?

Ho aperto il conto in 5 minuti. La carta e’ arrivata in 4 giorni. Come lavoratore dipendente gli stipendi mi arrivano in giorno successivo sul conto. E’ perfetta e tutto funziona bene. Poi se non prelevi da bancomat piu’ di 3/4 volte al mese non paghi nulla. E’ la banca che mancava

E’perfetta N26,arrivata entro due giorni ed ha funzionato subito !

Essendo un conto tedesco, va dichiarato in dichiarazione dei redditi se giacenza superiore ai 10.000 eur? Credo di sì. Trovo strano che questo non sia stato evidenziato nella recensione.

Perchè non è comunitario il conto tedesco ?

Buonasera, Vi chiedo se è possibile collegare il conto N26 a Skrill e in caso lo fosse, se vengono forniti tutti i dati necessari, ovvero IBAN e SWIFT. Grazie anticipatamente.

N26 la puoi collegare a skrill sia come carta (quindi numero di carta di debito) sia come conto corrente. Si certo, come dice l’articolo, dopo pochi minuti hai un conto attivo con IBAN e SWIFT (ma con skrill ti basta l’iban)

Certo che è pignorabile!

è piu’ di una settimana che mi continuano a cercare spese per l’antiriciclaggio e devo pagare entro 7 giorni 3000 euro mi hanno gia’ bloccato una volta l’account e se non pago lo bloccano ancora epoi vogliono ancora piu’ soldi come è questa storia i soldi che sono su questa carta sono i miei poi bonifici fatti con il conto di mio padre sono stati bloccati pero’ per prendere le spese avete usato quello di mio padre allora chiarite bene le cose io ho un bel po’ di soldi su questa carta che non mi è ancora ritornata e in piu’ continuate a cercare soldi aspetto una vostra risposta nella mia mail a me questi soldi servono

Ciao,

ho necessità di aprire un conto corrente tedesco per accreditare una borsa di studio (1000€/mese circa). Questo conto N26 base mi sembra perfetto, dato che ha bassi costi di gestione, ha le funzionalità base che mi servono.

Ho qualche domanda: sarà un conto tedesco anche se lo apro dall’Italia? Non mi servono documenti che attestino il mio domicilio in Germania? Posso chiudere il conto dopo soli 6 mesi, e se sì quanto costa chiuderlo e trasferire il denaro sul mio conto italiano?

Grazie mille!

Si tratta di un conto tedesco: ha l’IBAN che comincia con DE. Questo significa che è soggetto alle leggi italiane che si riferisono ai conti esteri. Queste includono le tasse per giacenze medie superiori a 5000, e l’obbligo di dichiarazione 730 in base alla giacenza massima. Entrambe queste cose dipendono dalle leggi italiane, N26 non ne ha colpa.

Non serve il domicilio in Germania, perché è una banca che accetta stranieri come noi.

Non sono a conoscenza di vincoli temporali per la chiusura, ma non vedrei alcun motivo per chiudere il conto quando rientri in Italia, dato che tenerlo aperto non costa. Non mi pare comunque che ci siano costi di chiusura.

Io sto usando un conto N26 da un anno, mai avuto problemi. Ho contattato una sola volta il servizio di assistenza, dove mi hanno aiutato subito e con competenza.

Una cosa utile è l’apple-pay, che mi permette di non avere nemmeno la carta con me per i pagamenti. Questo dipende, ovviamente, dalle esigenze personali.

“leggi italiane che si riferisono ai conti esteri”…. significa che se faranno un altro prelievo forzoso come nel ’92 li vanno comunque a prenderli anche se il codice IBAN è un “DE”…? E se poi (sfiga) uscissimo dall’ Euro verrebbero convertiti in lire o resterebbero in EURO (o Marchi Tedeschi)? Piuttosto , una pecca abbastanza grave è la mancanza di una sezione investimenti che ti permetta, ad esempio, di vinciolare il soldi per qualche mese e avere qualche interesse.

Rilancio anch’io le tue domande, che mi sembrano molto interessanti!!

In caso di patrimoniale la Germania non ti preleverà nulla, al massimo l’italia ti chiederà di pagare la tassa patrimoniale attraverso F24, Se l’italia dovesse uscire dall’euro i tuoi soldi su N26 NON VERREBBERO CONVERTITI in lire ma rimarrebbero in euro e questo è sicuramente un vantaggio, Personalmente ritengo che avere un conto corrente in una banca estera e solida, come sono le banche tedesche, sia un vantaggio soprattutto in tempi di incertezza come stiamo vivendo ora in italia. Alla prima avvisaglia puoi sempre trasferire i tuoi soldi con bonifici. L’unica cosa che non ho capito è se N26 accetta i bonifici istantanei. Ovviamente ritengo anche che sia giusto avere un conto corrente italiano, io ho scelto FINECO che è tutto (quasi) gratuito , bonifici, prelievi atm (se >100euro),…, inoltre hai il vantaggio di poter avere a zero costi conto in valuta estera (Franchi, dollari e sterline) nello stesso conto fineco. Se N26 accettasse i bonifici istantanei, alla prima avvisaglia di patrimoniale o uscita dall’euro dell’italia sarebbe un attimo spostare i soldi gratuitamente in germania con N26

Ciao Marco,

Si accetta i bonifici istantanei. Ho sia Fineco che N26 e ho potuto farmi un bonifico istantaneo la scorsa settimana: mi sembra che tu possa farlo fino ad un massimo di 5k € per volta.

I vincoli temporali ammontano a 10 anni. È scritto nell’informativa contrattuale e non c’è ssolo questo, ce anche di peggio. Attenzione!

buona sera, io ho un conto N26, e ho scoperto una brutta pecca, il pagamento di fatture come sgr, enel, ed hera non vengono accettati; in pratica non accettano pagamenti con quel codice Iban, “DE ecc..” e neppure l’accreditamento dello stipendio.

le paghi on line invece di addebitarle sul conto e hai risolto il problema

CI SONO SOLUZIONI PIU’ CONVENIENTI DI N26 non vi fate attrarre dalla gratuita’ delle commissioni, dovete sempre fare dei bonifici per caricare il conto N26, e allora dove e’ la convenienza?

Le carte caricabili delle nostre banche sono gratis !

Quali sono queste soluzioni ? e poi la scelta è sempre personale. Quelle delle “nostre” (da quando le banche sono nostre?) banche come le ricarichi ? io non ho bisogno di ricaricare ma di ricevere bonifici e questi sono gratis. io uso la carta per pagare spessissimo on line, collegata ad esempio ad Agoda, ad Amazon, non spendo un centesimo. Ha una app (ma anche il sito) che è 10 anni avanti le altre. Le banche italiane ? prova ad avere un problema tipo cattivo pagatore e vedrai che nemmeno il bancomat (carta di debito) ti funziona più e non sperare di aprire un conto (chissà poi perchè, non stai chiedendo credito). La convenienza di una o dell’altra è un fatto estremamente personale a seconda dell’uso. Di certo N26 è una delle migliori per il 90% delle persone

Il conto è liberamente pignorabile. Non avendo sedi in Italia la procedura di pignoramento è solamente più complicata rispetto ad una banca con sede in Italia. L’atto di pignoramento dovrà, infatti, essere notificato alla sede legale della banca a Berlino e quindi redatto in lingua tedesca.

Ciao, finalmente un commento realistico sulla pignorabilità della carta. Qui nei commenti sembra che tutti quanti debbano trovare un’ alternativa dopo lo scandalo di Panama paper. Per i poverini come me, non è cosa da poco sapere che la pignorabilità del conto è più lunga e laboriosa, senza considerare i costi più alti. Una curiosità, essendo il conto all’ estero, non bisognerebbe essere muniti anche di un titolo tedesco per effettuare il pignoramento?

credo di si

N26 non è un conto nato per evadere il fisco o per non essere pignorato in caso di comportamenti fraudolenti o illegali. Questo è un conto europeo con la differenza che ha un iban estero ed una gestione molto easy ed economica ed è adatto alla maggior parte delle persone che vogliono operare nella legalità e che vogliono tutelarsi qualora l’italia dovesse uscire dall’euro o bloccare gli sportelli atm come successo in grecia e a cipro. Se volete fare i furbi ci sono tanto conti correnti offshore che farebbero al caso vostro ……. ma questa è un altra storia

Stavo facendo l’apertura di un conto N26 per un amico ma improvvisamente, a causa di un temporale, è saltata la corrente e mi si è spento il computer. Purtroppo non sono riuscito a completare prima l’apertura del conto e riprendendo successivamente dopo il ripristino della corrente, non riesco più ad inserire i dati perché mi blocca con l’indicazione che il nominativo è in corso di registrazione e di contattare il servizio assistenza. Come posso fare ad avere informazioni su come proseguire visto che non trovo servizi di assistenza?

Grazie a tutti coloro che vorranno rispondere.

Bene, ora ne avrai per 10 anni. Trova iil modo per annullare l’iscrizione ma dubito che sia possibile

COME FACCIO A CONTATTARE IL SUPPORTO N26 PER AVERE INFORMAZIONI SE I DATI FORNITI IL 22-09-2018, SONO CORRETTI O SE QUALCHE DATO NON è ANDATO A BUON FINE. NON RIESCO A RICEVERE MAIL DI CONFERMA E A CREARE CONTO.

Installa l’app N26 dal PlayStore e tramite chat dall’applicazione apri un ticket, altrimenti invia una mail al servizio assistenza indicando il problema. Ti risponderanno rapidamente

Ma se apro un conto n26 gratuito, e metto dei soldini dentro, quando dovrò fare il modulo ISEE, devo dichiarare anche questo conto? O no? Grazie

Perchè non dovresti farlo ? lo apri per nasconderli ?

Leggo che bisogna dichiararlo nel 730 se supera una certa cifra. Quale? E ciò comporta tassazione in Italia e in che misura?

Nicola

Quando cerco di creare un conto, all’inserimento della data di nascita il sito scrive:”Si è verificato un problema con le informazioni personali che hai fornito. Per favore contatta il supporto clienti”. Cosa significa ci sono dati precedenti sbagliati

Scusa Roberto, mi sembra di avere capito che non ci sia limite all’importo che posso versare sul conto N26. Corretto?

Mi sai dire anche se ci sono e quali sono le spese di chiusura del conto?

Potresti dire come hai avuto tutte queste informazioni sul conto? Sul web non si trova molto, anche in termini di informazioni sulla banca (CET1 ad esempio)

Grazie

In molti si chiedono i costi di chiusura del conto, lo puoi lasciare aperto anche a saldo zero e non costa nulla lo stesso (con conto conto standard),

Io non l’ho ancora usata e già mmi hanno addebitato 25euro

Scusa ma mi sembri il classico hater.

A differenza dell’amore, l’odio non è necessariamente preceduto dalla volontà d’espressione: può, infatti, essere causato per costrizione, proprio malgrado.

Le uniche informazioni che non trovo sono riguardanti la assicurazione di viaggio inclusa con black. Copre lunghi viaggi o solo corti, quali limitazioni se ci sono? se parto per 3 mesi o 12 mesi,sono comunque coperto? nessuno sembra poter rispondere, il support di n26 su twitter mi ha dato il numero della assicurazione partner. avetr qualche info?

mi sembra che per accedere alle coperture assicurative devi aver pagato con la carta in questione, sia i voli che eventuali altre cose; cera un pdf scaricabile/leggibile durante la procedura di registrazione se non ricordo male

Cosa succede con il conto N26 se l’Italia esce dall’Euro? Il conto in N26 in Germania rimane i euro e in caso che la Germania esce dall’Euro e torna al Marco il conto N26 si converte obbligatoriamente in Marchi Tedeschi oppure in Lire Italiane?

è un conto in Germania, quindi in valuta tedesca

Valuta Tedesca?

Mi è appena arrivata la black; presa principalmente per pagamenti e prelievi all’estero e soprattutto perche avevo letto che aveva i numeri della carta in rilievo come una carta di credito tradizionale; purtroppo non è vero almeno con le ultime.

Inoltre il costo al mese è di 9,90 adesso

E’ possibile accreditare la pensione?

Vorrei sapere quando arriva la mia carta!

Grazie mille

Ho appena compiuto 18 anni e non me ne intendo di conti,…

E visto che mio padre ha una mastercard e ogni anno deve pagare 10€ non ho ben capito se per 0€ intendete solo mensili o anche annuali.

E non ho beb capito come faccio a ricaricarla

La base costo zero solo al 6 prelievo o pagamento ti viene addebitato 1,7% della somma eseguita la ricarichi via iban bonifico come conto corrente

purtroppo in Italia si sono trovati in difficoltà con il fisco per perdita di lavoro o proprietà e hanno paura che le venga tolto l’ultima risorsa rimasta lo stipendio per poter sopravvivere

Buongiorno,

sono un Architetto libero professionista e sarei grato se potessi avere un paio di delucidazioni in merito al conto Business di N26:

– Chi esegue il bonifico nei miei confronti ha dei costi aggiuntivi essendo un conto estero?

– Nella dichiarazione dei redditi cambia qualcosa oppure si considera come se fosse un normale conto italiano?

– Ci sono incombenze fiscali a cui ottemperare?

Grazie

Te ne accorgi quando provi a ricaricarla facendoti un bonifico a te stesso da altro conto. Io con Bancoposta Click ho fatto bonifico a N26, zero commissioni

e’ vero che se superi il saldo del conto di 5,000 euro, l’imposta diventa di 34,20 euro all’anno? e dopo 5 prelievi la commissione costa 2 euro?

Ho fatto da pochi giorni la N26 versione base. Ho fatto una ricarica tramite bonifico di qualche centinaia di euro, ma mi è sorta una domanda…

Siccome è un conto estero, ho dovuto fare un “bonifico estero”. Ma il bonifico estero non costa di più in commissioni rispetto a quello standard nel nostro paese?

Dov’è la convenienza se devo pagare magari 5€ commissioni per ricaricare ogni volta? Inoltre i bonifici esteri non hanno tempi di processamento più lunghi?

Dico bene o mi sto facendo dei problemi per nulla? Potete confermare o smentire?

ad ogni modo appena la transazione sarà conclusa vedrò effettivamente il saldo e le eventuali commissioni

Io l’ho ricaricata con un bonifico da Bancoposta Click a N26, zero commissioni e disponibilità soldi in 24 ore

com’è andata? costi? tempi? grazie mille!

Io sono in possesso di entrambe le carte: Hype base ed N26 base. Le trovo ottime. Per entrambe la registrazione è stata breve e semplice ed ha richiesto circa 10 minuti. Se proprio dovessi sceglierne una direi che N26 ha meno “limiti” di Hype (in entrambe le forme “basi”, cioè gratuite) e l’applicazione nello smartphone è anche più “customizzabile” (posso scegliere io il PIN e cambiarlo tutte le volte che voglio; posso decidere il limite max da spendere o da prelevare agli ATM, etc.). Se devo trovare invece un difetto di N26 rispetto ad Hype è il fatto che posso ricaricare quest’ultima anche da un’altra carta di credito che registro nell’app, e l’accredito è pressoché istantaneo; con N26 invece si può immettere denaro sul conto solo tramite bonifico; in questo caso l’accredito avviene 48 o 72 ore dopo aver effettuato la transazione.

è ancora valido il voucher da 10 euro?

Buongiorno ma se si hanno segnalazioni dalle banche si può fare ugualmente questa carta?grazie mille

Salve ma con questo conto di possono pagare f24, riceve delle ricevute bancarie ecc, ovvero di può utilizzare come conto corrente normale aziendale?

Per il conto presso popolare italiana ho un costo fisso di 2,50/mese, operazioni illimitate e anche un fido di 2000 €. se dovesse capitarmi di avere qualche problema li chiamo al n. verde e in diretta li posso anche mandare a quel paese. Ma se questi sono in Germania come faccio?

Perché mi devo complicare la vita?

E poi sti tedeschi con tutta la bramosia che hanno verso gli italiani e il governo italiano è meglio starne alla larga. Guardate come hanno ridotto l’Italia.

Ma si tratta solo di una ricaricabile oppure si può chiedere l’addebito estratto sul CC Bancario diverso ?

Sia N26 Standard che Hype Start possono essere ricaricate in contanti alle casse dei supermercati Pam utilizzando l’app. La procedura è facile e veloce ed il trasferimento del denaro è praticamente istantaneo.Con N26 Standard fino a 1000€ con Hype Start fino a 150€.

Come cn n26?

posso utilizzare il conto corrente N26 per farmi accreditare la mia pensione inps italiana ?

Buongiorno

Tempi di bonifico da conto mio ok 24/48 ore

Tempi di bonifico da terzi?

ho attivato questa banca perche’ la carta di credito associata e’ gratuita. con Intesa s.paolo pagavo 52,00 euro all’anno. Uso la carta di credito molto raramente e solo nei casi in cui paypal non venga accettata. Mi sembrava stupido spendere 52,00 euro annui per poche operazioni. Ho ribaltato internet ma non ho trovato nessuna banca italiana che ti offrisse una carta di credito gratuita (al max ho trovato gratuita il primo anno), ecco il quanto

Scusate, ho letto le varie recensioni ma non ho ben capito se il conto N26 base è totalmente gratuito oppure no, ovviamente per importo medio annuo inferiore a 5000€

Dopo aver letto la recensione e aver scoperto che non fa assolutamente nulla in piu alla carta che gia ho, anzi fa molto di meno visto il limite dei prelievi mensili(tanto per citarne uno) non riesco a capire il senso di averla, se non per fare i fighi e dire di avere una carta di debito(altra nota negativa) in piu nel portafoglio

Estremamente veloci nella creazione del conto ( neanche 10 minuti) , l’applicazione è molto ben fatta e intuitiva. Anche il sito.

Rispetto alle altre, ha il vantaggio che all’estero tutte le transazioni via carta non hanno costi di commissione. Ovviamente in tutta Europa prelievi e pagamenti a costo 0. I prelievi all’estero, invece, hanno una commissione del 1,7% (che è fin poco). Inoltre è possibile caricare fino a 50000€. Ricordatevi che se superate i 5000€ di giacenza media pagherete l’imposta di bollo da 35€! BONIFICI A COSTO 0 , MA SOPRATTUTTO COSTI ANNUALI DELLA BANCA PARI A 0!! Vi chiedete come sia possibile? Beh N26 risparmia sui costi non avendo filiali fisiche!

Attualmente N26 rilascia un IBAN tedesco (NON C’E’ NESSUN PROBLEMA A LIVELLO FISCALE IN ITALIA) ma è uscita la notizia che fra qualche settimana daranno la possibilità ai clienti di cambiare l’iban tedesco con quello italiano!!!

Buongiorno. È possibile collegare la Mastercard N26 a PayPal?

Ma se chiudono gli sportelli ATM la carta non sarà comunque utilizzabile per i prelievi giusto?

chiedo a chi conosce, quanti soldi si possono ritirare mensilmente contanti da bancomat mensile? quale da di piu,

Business you, Business, o Metal? Grazie a chi risponde

Con la Metal puoi prelevare un max di € 2.500 al giorno e € 75.000 al mese

buongiorno, vorrei fare una domanda…..i bolli si pagano sopra i 5.000 euro di giacenza media…ok , ma se uno ha anche 2 sottoconti (spaces) sotto i 5.000 euro? si sommano ? oppure i bolli vanno pagati solo sul conto principale? grazie walter

ottima spiegazione, chiara e completa. mi piacerebbe avere un confronto tra n 26 e revolut. grazie

Si possono fare anche degli investimenti tramite il conto N26 pur non avendo la residenza in Germania?

Ho N26 da più di un anno ormai. La sto utilizzando per fare pagamenti online e anche con il contactless. Mi trovo davvero bene. Per l’apertura del conto ci sono voluti solo 2 giorni lavorativi, e dopo 5-6gg lavorativi è anche arrivata la carta. La straconsiglio perchè non ha costi di gestione, è possibile prelevare in tutta Europa con 0 costi di commissione, in tutto il mondo i costi sono 1.7% sull’importo prelevato. Invece pagando direttamente con la carta le commissioni sono PARI a 0 IN TUTTO IL MONDO! ATTENZIONE, NOVITA’ DELL’ULTIMO MESE: N26 dà la possibilità a tutti i nuovi clienti di avere in automatico un iban italiano! A mio parere è una spanna sopra tutte le altre carte.. prima di scegliere ho guardato decine di videoconfronti su youtube e in rete e ho capito che il conto con carta prepagata N26 è il migliore anche per l’ottima gestione che ha, permettendoci di fare tutto quello di cui abbiamo bisogno tramite la comodissima app del telefono.. pensate che si può anche cambiare pin della carta inserendone uno di nostro piacimento in maniera istantanea, impostare limiti di pagamento o di prelievo, BONIFICI GRATUITI VERSO TUTTI, pagare bollettini, trasferire soldi gratuitamente e istantaneamente fra 2 utenti n26, accantonare i risparmi tramite spaces, notifiche push ad ogni pagamento, associare la carta a Google pay e pagare tramite NFC del telefono… insomma, se considerate che possiamo fare tutto questo senza pagare un centesimo a n26 direi che è un gran bel vantaggio!

Vi lascio il mio codice da inserire al momento dell’iscrizione per ottenere 15€ IN REGALO al momento del primo pagamento! : fabiog6862

Salve secondo lei e sicuro per accreditare stipendio e vari accrediti, vedo che in gran parte la usano per fare acquisti mi puo dare qualche consiglio grazie

buongiorno. se un giorno volessi chiudere il conto N26 come devo fare?

c’è modo di utilizzare N26 anche con il PC?o solo tramite app cell.

E sicuro e conveniente per accreditare stipendi?

Conto N26 con IBAN e carta di debito totalmente gratuita anche nei prelievi effettuati in qualsiasi ATM(bancomat) sia postale che bancario. L’applicazione funziona alla meraviglia anche con il pagamento nfc con ApplePay.

Altro lato positivo che N26 regala 15€ utilizzando il codice amico all’apertura del conto e effettuare una transazione completa con la scheda che viene inviata gratuitamente.

Fare una ricarica anche con bonifico di almeno 15€e poi spendere o prelevare almeno 15€ (attenzione no 10+5 ma direttamente 15€) così facendo verrà regalato un bonus di 15€.

Salve mi sapete dire quanto posso prelevare al giorno e al mese ?Grazie

riassumendo chiedo conferma:

non c’è un costo fisso mensile

non c’è costo per effettuare bonifici, sia in entrata che in uscita

5 prelievi mensili sono gratuiti con la N26 base

grazie mille a chi mi risponderà ( e conforterà)

Non ho ben capito se posso utilizzare il conto dal mio PC o solo dallo smartphone; grazie

Non so cosa si intende di rivoluzionario, però io la uso ormai da quasi un anno e al momento mi trovo benissimo, la uso per qualsiasi operazione sia per prelievi che pagamenti presso esercizi commerciali, vale lo stesso per quanto riguarda i bonifici in entrata…..insomma devo dire che sono contento

Vorrei sapere se è possibile chiudere un conto N26, e come fare grazie.

Buongiorno, nelle funzionalità di conto corrente è prevista anche quella di effettuare bonifici parlanti? ad esempio per pagamento ristrutturazioni ecc.????

Salve,

Io vivo in Italia,ma tra un mese mi trasferirò in Germania.

Ho letto, qui sopra, che verrà assegnatomi un IBAN ITALIANO.

Come posso fare per avere un IBAN TEDESCO?

Grazie mille in anticipo

salve, i depositi dei sottoconti (spaces) fanno cumulo nel calcolo dei bolli sopra i 5.000 euro di giacenza media? oppure i bolli vanno pagati solo sul conto principale?

La ho da un po’ e devo dire che l’applicazione è almeno 5 anni avanti rispetto alle altre. Semplice e funzionante. Inoltre i prelievi sono gratuiti su tutto il territorio – con la carta base senza costi annui-. In un mondo dove la carta servirà sempre più per gli acquisti anche al dettaglio non avere costi annuali è già una gran cosa.

La utilizzao da circa 4/5 mesi, trovato benissimo. Ho il conto base ma va una meraviglia e soprattutto zero spese fino i 5mila euro. Perfetta per risparmiare grazie agli spazi.

Lascio il mio codice per chi volesse farla, 10€ al momento della prima ricarica.

riccardl6517

Buon giorno, vorrei chiedere alcune cose riguardo alla carta con IBAN N26; in futuro io avrei la possibilità di trasferirmi negli Stati Uniti, da mia sorella a vivere e lavorare; sono in possesso di denaro sia nel mio conto bancario, sia in una cassaforte in casa; la mia domanda è: se mi iscrivo e apro un conto con N26, mi conviene versare il denaro in mio possesso sulla carta, per poi poterlo prelevare una volta che mi troverei negli Stati Uniti? Ho letto nel vostro articolo che sui prelievi con cambio di valuta c’è una tassa del 1,7%; mi potreste dare dei consigli a riguardo? Oppure lascio tutto nella mia banca, e, aprendo un conto poi negli Stati Uniti, faccio trasferire il denaro tra banche? Spero possiate darmi un consiglio che mi faccia fare la scelta più conveniente; la carta N26, o la banca fisica? Grazie, aspetto una vostra risposta.

Ho appena chiuso il mio conto N26 con IBAN tedesco? Posso ora riaprirlo con IBAN italiano?

Frazie

Vorrei sapere se è convenzionata con Agenzia delle Entrate per effettuare i pagamenti dei modelli f24, essendo in possesso di partita IVA

salve volevo sapere come attivare n26 ma non ho letto nulla riguardo gli assegni, purtroppo nel mio lavoro ancora ne girano molti. come faccio a versarli una volta fatto il conto n26? grazie

Ho alcune domande sul conto N26 business standard:

1. è veramente a costo zero o c’è qualche costo nascosto? imposta di bollo eccetera?

2. Ho letto che non si possono creare conti cointestati, se il titolare del conto muore in che modo vengono restituiti i soldi sul conto agli eredi?

Grazie.

Salve, vorrei sapere se è possibile noleggiare un auto in Italia e nel resto del Europa con N26 Business. Grazie

io ho conto n26 ma mio conto è bloccato per piu di 3 mesi solo via chat che si riescea parlare con assistenza ma ti dicono tutti la stessa cosa ma nn si risolve nulla secondo me sono soldi persi e nn hai nessuno modo di avere info concretto

io cmq nn lo consiglio a nessuno