Parlando dell’intricato mondo del lavoro, sarà capitato a molti di aver offerto (o di dover retribuire) una prestazione lavorativa occasionale, magari per un breve lavoro da casa o per arrotondare lo stipendio.

Per questa ragione, è utile che tu sappia che per usufruire di questa possibilità è necessario adempiere a precisi dettami di carattere giuridico e rispondere alla materia fiscale e previdenziale del caso.

Ma come funziona e quali sono le normative che regolano la prestazione occasionale?

L’intento di questa guida è quello di semplificare la vita al nostro lettore, chiarendo i vari aspetti in merito e semplificando il discorso normativo relativo a questo tipo di collaborazione.

Nello specifico, la guida fornisce interessanti informazioni su come funziona la Prestazione Occasionale e illustra le novità introdotte per il corrente anno.

Quindi, continua a leggere per avere tutte le informazioni di cui hai bisogno ed evitare di incorrere in possibili errori.

Prestazione occasionale: informazioni di base

Per cercare di capire bene cos’è una prestazione occasionale, è utile partire da alcune informazioni di base:

A chi è rivolta la prestazione occasionale?

La prestazione occasionale è una delle modalità di retribuzione maggiormente utilizzata da chi ha l’intenzione di avviarsi come libero professionista e (anche per una questione di gestione dei costi) non ha ancora provveduto ad aprire la propria partita Iva.

In aggiunta, può essere una risorsa utile per le persone disoccupate che ricevono qualche offerta di lavoro professionale o per chi ha la necessità di aumentare le proprie entrate, ad esempio, le persone che hanno già un regolare contratto di lavoro oppure per coloro che hanno già raggiunto la pensione, ma sentono il desiderio di rimanere attivi nel mondo del lavoro.

In buona sostanza però, la prestazione occasionale è quella forma di collaborazione lavorativa che permette di ricevere un compenso per la propria senza dover sottoscrivere contratti di lavoro subordinanti — semplificando molto, il rapporto di collaborazione può essere visto alla stregua di una consulenza professionale — ed è soprattutto un modo per ridurre eventuali retribuzioni non in regola.

Quindi è tutto a posto, no?

Ahimè no, difatti a volte le aziende usano questa opzione in modo improprio (anche abusandone) al fine di ottenere delle prestazioni lavorative di carattere non subordinato, riducendo alcuni costi ed evitando alcune responsabilità che altrimenti sarebbero dovute.

Per questo motivo, come vedremo tra poco, la normativa in materia si è fatta più stringente e non deve essere sottovalutata.

Lavoro Autonomo Occasionale: Cos’è

Nel tentativo di rispondere a cos’è il lavoro autonomo occasionale risulta utile precisare alcuni punti in materia di legge:

Nello specifico, dal punto di vista legislativo la disciplina della prestazione occasionale è stata regolata da un decreto attuativo del “Jobs Act” (D.Lgs. 81/2015).

Inoltre, a seguito di tale intervento riformistico e per capire in dettaglio che cosa sia la prestazione occasionale, si deve necessariamente leggere l’articolo 2222 del Codice Civile sul contratto d’opera.

Tale articolo regola ogni aspetto inerente al lavoro autonomo.

In pratica, il lavoro autonomo occasionale, per il quale viene richiesta l’emissione della Ricevuta di prestazione occasionale con Ritenuta d’acconto, è una tipologia di rapporto lavorativo di carattere sporadico e non continuativo. — come accennato in precedenza l’abuso da parte delle aziende è declinato anche termini di tempistiche, le quali spesso vanno oltre i termini stabiliti per legge —.

Tale prestazione occasionale inoltre ha per oggetto la cessione di un’opera o di un servizio da parte di un soggetto lavoratore o freelancer nei confronti di un committente o datore di lavoro.

In sostanza, l’elemento che distingue il lavoro autonomo occasionale dalle prestazioni lavorative autonome di professionisti con partita Iva è da ricercare proprio nella natura occasionale della prestazione. In ogni caso, l’occasionalità e le opportunità che offre questo tipo di collaborazione, devono venir meno nel momento in cui si decide di instaurare un rapporto duraturo con il committente.

Con l’entrata in vigore del decreto attuativo Jobs Act (D.Lgs 81/2015 dal 25 giugno 2015), la normativa ha abolito la possibilità di instaurare nuovi contratti a progetto e, dall’anno 2016 tutte le collaborazioni di tipo parasubordinato sono intese come rapporto di lavoro subordinato.

Lavoro autonomo occasionale: jobs act

Il Jobs Act ha regolamentato il lavoro autonomo occasionale sancendo che la presunzione di lavoro subordinato richiede la contemporanea presenza di tre condizioni:

- la prestazione deve essere esclusivamente personale,

- la collaborazione non deve essere continuativa,

- la prestazione deve essere organizzata dal committente con riferimento ai tempi e luogo di lavoro in cui viene svolta.

Quindi a partire dal 25 giugno 2015, le collaborazioni a progetto e le mini co.co.co non possono essere più instaurate. In sostanza, da questa data è stabilito che per avvalersi di tali prestazioni professionali non continuative ed a carattere saltuario, ogni datore di lavoro può optare per il lavoro autonomo occasionale.

Pertanto, per prestazione di lavoro occasionale deve intendersi un rapporto senza vincolo di durata (non eccedente i 30 giorni come limite massimo), con carattere episodico e senza inserimento del collaboratore nell’organizzazione dell’impresa e senza che vi sia l’iscrizione all’albo del collaboratore.

Quindi questo tipo di collaborazione non implica:

- alcun vincolo di subordinazione,

- una durata continuativa nel tempo o abituale,

- un coordinamento da parte del datore di lavoro.

Lavoro autonomo occasionale: come comportarsi

In breve, la prestazione occasionale richiede autonomia da parte del lavoratore nei confronti del committente sia in riferimento alla tempistica necessaria sia alle modalità di esecuzione dell’opera o del servizio. In pratica, si tratta di un tipo di rapporto di collaborazione che non è soggetta a coordinamento o subordinazione: il prestatore occasionale deve essere libero di svolgere il compito assegnatogli in piena libertà decisionale.

In breve, la prestazione occasionale richiede autonomia da parte del lavoratore nei confronti del committente sia in riferimento alla tempistica necessaria sia alle modalità di esecuzione dell’opera o del servizio. In pratica, si tratta di un tipo di rapporto di collaborazione che non è soggetta a coordinamento o subordinazione: il prestatore occasionale deve essere libero di svolgere il compito assegnatogli in piena libertà decisionale.

Quindi per riassumere:

Possiamo parlare di contratto di prestazione occasionale d’opera nel caso in cui il soggetto, lavoratore autonomo sprovvisto di Partita IVA, dietro corrispettivo pattuito, si impegni a compiere un’opera o un servizio, attraverso il proprio lavoro e senza vincolo di subordinazione da parte del committente.

Al termine della prestazione occasionale, il lavoratore deve emettere una ricevuta di prestazione occasionale con ritenuta d’acconto al 20%.

Prestazione occasionale: Requisiti

Bene, abbiamo già chiarito alcune punti importanti, ma c’è sempre il rischio che, di anno in anno, ci siano delle novità e che i requisiti richiesti siano soggetti ad alcune modifiche rispetto al periodo precedente. Vediamo quindi i requisiti e le novità 2021 per la prestazione occasionale a cui dobbiamo fare attenzione.

I requisiti necessari per qualificare una prestazione di collaborazione occasionale sono i seguenti:

- nessun vincolo di subordinazione,

- assenza di vincoli di orario,

- raggiungimento di un risultato,

- libertà nella scelta delle modalità tecniche di esecuzione del lavoro da parte del prestatore,

- unicità della prestazione,

- compenso determinato in funzione dell’opera eseguita,

- assunzione del rischio economico da parte del prestatore,

- se il compenso annuo supera i 5000 euro, i contributi previdenziali da versare alla Gestione separata Inps spettano per 2/3 a carico del committente.

In pratica ci sono interessanti novità per le prestazioni di lavoro autonomo occasionale, caratterizzate dalla mancanza di continuità e di coordinamento da parte del committente.

L’iscrizione alla Gestione separata INPS è obbligatoria se il reddito maturato dal freelancer supera i 7000 euro l’anno e, in presenza di prestazioni d’opera di impresa e professionali, è possibile per le aziende e professionisti continuare ad applicare la prestazione di lavoro occasionale con ritenuta del 20%.

Al termine della prestazione occasionale, il lavoratore (parimenti a qualsiasi professionista) rilascia al committente una ricevuta per la prestazione occasionale svolta a cui deve essere apportata dati e firma sia del committente sia del lavoratore, oltre alla data e a una breve descrizione del rapporto occasionale.

Ma lo vedremo meglio tra poco.

Prestazione occasionale senza partita IVA

Una dei dubbi ricorrenti tra gli utenti del nostro sito riguarda la prestazione occasionale senza partita IVA.

Cerchiamo allora di approfondire alcuni elementi già introdotti in precedenza e proviamo a capire fin dove è possibile utilizzare questa modalità senza dover avere una partita IVA.

Come abbiamo visto in precedenza, le prestazioni occasionali permettono di esercitare un’attività di lavoro autonomo senza partita IVA, ma ci sono dei limiti a cui doversi attenere.

La prestazione occasionale infatti è un’ottima opzione in caso di prestazioni lavorative sporadiche e limitate nel tempo, però, laddove l’attività di lavoro dovesse progredire e diventare continua e, di conseguenza, superare i limiti imposti per l’attività occasionale, la prestazione occasionale non è più un’opzione utilizzabile e a cui deve far seguito l’apertura della partita Iva.

Ma andiamo a vedere maggiormente nel dettaglio:

Prima abbiamo visto il contratto di prestazione occasionale aggiornato al 2018. Tra le novità più importanti applicate dal Governo Gentiloni, risulta utile soffermarsi su due tipologie di Voucher regolamentate appositamente per il lavoro occasionale:

- contratto di prestazione occasionale: voucher PrestO;

- il libretto famiglia.

Voucher PrestO Cos’è?

Nel primo caso parliamo dei voucher PrestO: in questo caso il voucher è stato pensato per imprenditori, professionisti, autonomi e aziende con un numero massimo di 5 dipendenti assunti a tempo indeterminato, ma anche per le ONLUS e le associazioni. Questo voucher non è utilizzabile in caso di rapporto lavorativo coi committenti continuativo nell’arco degli ultimi 6 mesi.

Libretto Famiglia

Il libretto famiglia è un tipo di voucher indicato per le famiglie e privati che hanno la necessità di retribuire per “lavori domestici”, ad esempio: colf, badanti, ripetizioni scolastiche, ma anche per manutenzione della casa, pulizia, giardinaggio.

Il libretto famiglia è un tipo di voucher indicato per le famiglie e privati che hanno la necessità di retribuire per “lavori domestici”, ad esempio: colf, badanti, ripetizioni scolastiche, ma anche per manutenzione della casa, pulizia, giardinaggio.

I voucher sono del valore di 12,41 euro lordi, di questi:

- 9 euro l’ora al netto di retribuzione al lavoratore occasionale

- 2,97 euro di contributi di gestione separata Inps

- 0,32 euro di contributi INAIL

- 0,12 euro di costi gestionali.

Chi non può usufruire della prestazione occasionale?

Le imprese edili e affini, quelle di attività di escavazione o di lavorazione di materiale lapideo, altre imprese del settore minerario, le cave e torbiere, appalti di opere o servizi e in agricoltura, con alcune deroghe, anche probabilmente per un elemento maggiore di rischio, non possono usufruire della prestazione occasionale.

In aggiunta, bisogna considerare esenti, dalla possibilità di effettuare una prestazione occasionale, tutti i lavoratori che abbiano col committente un rapporto di lavoro regolare.

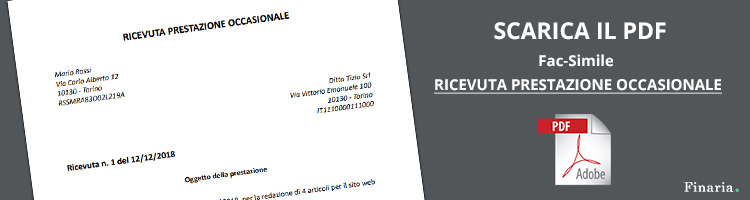

Prestazione Occasionale: Fac Simile Ritenuta

La ricevuta per prestazione occasionale è necessaria per i lavori da freelancer e richiede una ritenuta d’acconto. In concreto, la ricevuta per prestazione occasionale deve essere consegnata dal lavoratore al soggetto committente dopo la conclusione di un lavoro o di una serie di lavori.

La ricevuta per prestazione occasionale è necessaria per i lavori da freelancer e richiede una ritenuta d’acconto. In concreto, la ricevuta per prestazione occasionale deve essere consegnata dal lavoratore al soggetto committente dopo la conclusione di un lavoro o di una serie di lavori.

Inoltre, occorre subito ricordare che per importi superiori ai 77,47 euro è necessario applicare una marca da bollo da 2 euro.

La maggior parte dei freelancer che devono emettere la notula con ritenuta d’acconto, spesso e volentieri, sono colti dal panico in quanto non sanno quali siano i dati e le informazioni da inserire all’interno della ricevuta di prestazione occasionale da presentare al committente.

Come funziona quindi?

Andiamo a vedere.

Ricevuta prestazione occasionale: come si compila

Se vuoi sapere come si compila una ricevuta di prestazione occasionale devi sapere che è necessario riportare sulla stessa alcune informazioni e soprattutto dati completi e veritieri.

I dati da riportare servono principalmente a identificare l’attività (la prestazione professionale occasionale) per la quale viene richiesta la notula. Inoltre la notula deve essere prodotta dal soggetto collaboratore al committente: deve essere completa e precisa affinché trovi la sua validità.

La ricevuta per prestazione occasionale richiede l’inserimento dei seguenti dati ed informazioni che siano veritiere e complete.

- Generalità del prestatore di lavoro occasionale: dati anagrafici e fiscali (nome, cognome, indirizzo, CAP, codice fiscale ed eventuale numero di Partita Iva),

- Generalità del committente o del datore di lavoro che ha richiesto la prestazione occasionale; può essere sia persona fisica che giuridica. Sulla ricevuta occorre indicare in alto a destra tutti i dati anagrafici e fiscali del committente (nome e cognome se persona fisica o alternativamente ragione sociale se persona giuridica, indirizzo, codice fiscale o Partita IVA),

- Descrizione prestazione svolta (esempio: Stesura e redazione di 20 articoli per la Rivista X, Traduzione e riscrittura di testi ed articoli, Consulenza assicurativa, etc.),

- Compenso corrisposto indicando: l’importo lordo, la ritenuta d’acconto del 20% sul totale e la somma netta effettivamente percepita dal professionista freelancer,

- Data e numero della ricevuta,

- Firma.

Prestazione Occasionale: Modello Fac Simile Ritenuta

Noi di Finaria, per semplificarti un po’ le cose, — ed evitare di farti perdere tempo nel cercare sul web un modello fac simile della ritenuta d’acconto, aggiornata e completa nelle varie voci — abbiamo deciso di mettere a disposizione un esempio di Ricevuta Prestazione Occasionale con ritenuta pronta da utilizzare e da compilare con tutti i dati completi e corretti del lavoratore e committente.

Prestazione Occasionale: come compilare la ricevuta

In tema di Ricevuta o di Notula da emettere per la prestazione occasionale, è utile seguire ulteriori accortezze per evitare di incorrere in eventuali errori.

Nel caso in cui il servizio venga erogato a favore di una Partita IVA o di una Persona giuridica, è necessario che quest’ultima versi la ritenuta d’acconto pari al 20% del compenso lordo in qualità di sostituto d’imposta.

Il datore di lavoro o committente dovrà inoltre adoperarsi per versare l’importo della ritenuta d’acconto entro il 16 del mese successivo alla data della ricevuta per prestazione occasionale, inoltre, qualora il compenso sia superiore ai 77,47€ è obbligatorio applicare sulla ricevuta una marca da bollo dal valore di 2€.

In aggiunta, bisogna considerare che è previsto un ulteriore adempimento nel caso in cui le somme versate a favore di un unico prestatore occasionale eccedano i 5.000 € annui.

In questa casistica è cogente l’iscrizione da parte del prestatore alla Gestione Separata presso l’Inps: per importi eccedenti i 5.000 € annui, il soggetto committente è tenuto al versamento dei contributi previdenziali.

Prestazione occasionale: limiti economici

Come già detto in precedenza, ci sono dei limiti al riguardo dei compensi e dell’importo degli stessi.

Vediamoli più nel dettaglio:

In riferimento agli utilizzatori e a ciascun prestatore di servizio sono consentiti:

- compensi di importo complessivamente non superiore a 5.000 euro;

- compensi di importo non superiore a 2.500 euro.

Nello specifico, gli importi percepiti dal prestatore sono calcolati al netto di contributi, costi gestionali e premi assicurativi e, in aggiunta, è importante sapere che tali corrispettivi sono:

- esenti da imposizione fiscale,

- ininfluenti sul tuo stato di disoccupato,

- accertabili ai fini della determinazione del reddito necessario per il rilascio o il rinnovo del permesso di soggiorno.

Bene, siamo giunti alla conclusione di questa giuda. Ora hai tutte le informazioni necessarie per gestire al meglio un rapporto di lavoro occasionale nel rispetto delle regole e delle tempistiche stabilite dal Jobs Act.

A proposito, hai bisogno di qualche idea per lavorare anche con prestazione occasionale? Se può interessarti leggi anche:

Domande e Risposte (35)

Lascia un commento

Giuliana Morelli

Grazie per le informazioni

Grazie, molto chiaro. Avrei una domanda da porre. Il versamento della ritenuta può farlo il prestatore d’opera, per conto del committente?In tal caso occorre comunque la certificazione del committente?grazie

Il versamento della ritenuta è a carico del committente

Buongiorno. La legge dice che è una ricevuta e in quanto tale quietanza di avvenuto pagamento da parte del committente/sostituto di imposta. Vi chiedo perchè nel vostro modello compare il metodo di pagamento con l’iban. Logico serve per farsi pagare però non è una fattura, la data non deve essere successiva al pagamento perchè quietanza?

La ritenuta d acconto è a carico del lavoratore o del committente?

la paga il committente come sostituto d’imposta, ma la subisce il lavoratore, che cosa significa che se faccio una fattura per 5.000€ ne riceverò accreditati sul mio c/c 4.000€ e avrò un versamento di 1.000€ r.a. che effettua il committente e sono le “tasse” per il lavoro prestato, che si sommeranno con altri redditi che avrò sulla mia dichiarazione dei redditi

Nel caso in cui si supera il tetto dei 5.000, per il compenso eccedente si calcola contributo inps e anche ritenuta d’acconto? Grazie.

Come funziona il pagamento (e la ricevuta) con un committente privato (per esempio per manutenzione domestica)? Come si procura e come si incassa il voucher?

Grazie

Nel caso il committente fosse una persona fisica, la ritenuta d’acconto va pagata comunque?

Buongiorno, avrei una domanda. In termini più specifici che cosa si intende, in termini di tempo, per occasionale? (cadenza settimanale, 1 volta al mese, ecc). Grazie

Buonasera,

l’articolo è chiaro, ma anche questa volta non trovo specifiche sui termini di pagamento della mprestaione occasionale.E’ possibile che per legge non esistano tali termini? Oppure ci dobbiamo affidare a dei patti verbali che spesso vengono disattesi da parte della committenza? Chi tutela i diritti di chi effettua una prestazione occasionale?

Attendendo una vostra risposta vì ringrazio anticipatamente.

Il limite di 5000 euro fa riferimento al valore netto oppure lordo? Grazie per la risposta

LORDO

La certificazione di una ricevuta per prestazione occasionale deve essere emessa al momento del pagamento oppure alla data presente sulla ricevuta?

nel caso la certificazione abbia come riferimento la data del pagamento, poniamo caso nel 2020 ed io abbia emesso una ricevuta prestazione occasionale nel 2019, quando dovrò presentare la dichiarazione della mia ricevuta? 2019 oppure 2020?

Salve buon giorno… vorrei sapere come funziona questo tipo di contratto.. sono stato chiamato da una ditta italiana per lavorare 20gg in Germanaia com aiutocelettricista… terminati i 20 giorni non sono stato pagato come d’accordi presi… e mi hanno chiesto di continuare a lavorare ..sono rimasto a lavorare ma siccome alla data odierna ancora non sono stato pagato tranne qlk anticipo… oggi mi si obbliga a firmare un contratto di questo tipo con la qualifica di cameriere( faccio infatti impianti elettrici) e ora mi dicono che non posso pretendere i soldi da me guadagnati… e che devo tornare in Italia e farmi fare una busta paga l’accordo verbale erano 12,50 l’ora… ora mi dicono che mi devo pagare anche l’alloggio , iva sia in Germania sia in Italia Inps e la ritenuta d’acconto… é vero aspetto con impazienza!!!

Salve, io sono da poco in pensione ma il mio ex datore di lavoro (lo Stato) mi chiede una prestazione occasionale pagata da uno sponsor privato s.p.a. quindi se ho capito bene posso fare una ricevuta di prestazione occasionale fino a 6000 € lorde perché il 20% lo versa lo sponsor? ma non è il 23%?

Ma nel caso che io svolgessi questa prestazione occasionale c’è bisogno che il titolare comunichi qualcosa a qualcuno?…oppure basta che mi presenti li, faccio il mio lavoro e poi gli stampo la ricevuta?

Buongiorno, mi è sorto un dubbio. Questa tipologia di contratto può essere applicabile alla figura del fisioterapista? Se non fosse possibile e il datore di lavoro ha creato questo contratto come bisogna comportarsi? Grazie mille della risposta

Buongiorno . Se il committente non è sostituto d’imposta come versa la r.a.?

se il committente non è partita iva, non c’è la r.a.

quindi è importante sapere se l’importo concordato di Euro 5000 era lordo o netto per sapere se la ritenuta di acconto deve essere somma o detratta da questa cifra altrimenti sommando anche i contributi Inps ‘importo percepito è veramente molto più basso dei 5000 euro fissati.

Buonasera svolgo un lavoro a prestazione occasionale. Ho fatto prova dal 18 al 22 novembre Da lì , passata la prova proseguo questo lavoro. 500 euro mensili piu provvigioni. Mi hanno accreditato 300 euro per lo stipendio mese di novembre quindi 10 giorni.E’ corretto come compenso

BUONGIONO

VORREI SAPERE SE LA MARCA DA BOLLO E’ A CARICO DEL DATORE DI LAVORO E SE NON VIENE APPLICATA LA RICEVUTA VALE LO STESSO PER IL COMMITTENTE?

GRAZIE

Buongiorno. Per poter usufruire della prestazione occasionale, non bisogna superare i 5.000 euro lordi oppure netti, cioè senza la ritenuta d’acconto? Grazie

Cosa cambia nel 2020? Può un ingegnere “disiscritto” dall’Albo effettuare una prestazione occasionale? Grazie

un soggetto giuridico ha l’opportunità di avere più lavoratori a prestazione occasionale? se si ha un limite di cifra di compensi? e per i singoli lavoratori quale sarebbe tale cifra?

in sede di compilazione della Certificazione Unica per un compenso occasionale non iscritto alla gestione separata INPS quale causale va indicata fra quelle dei lavoratori autonomi : esempio “A” anche se non si tratta di esercizio della libera professione, ma meramente occasionale?

Grazie

molto esaustiva, grazie e complimenti

E se uno ha la p.iva non puo’ fare prestazioni occasionali di alcun tipo?

Complimenti, l’articolo è molto completo e ben scritto.

Purtroppo sono assolutamente incompetente in materia e quindi c’è un punto che non ho capito. Sto effettuando un lavoro con ritenuta d’acconto, fino a quale importo lordo annuo posso non dover comunicare niente all’INPS?

Se ho capito bene, se non arrivo ai 7000euro annui lordi non devo comunicare nulla, corretto?

Grazie

domanda da persona molto ignorante in materia: ma se trovassi qualche lavoretto su freelancer.com, in cui comunque non sai tutti i dati del cliente in questione, qualcuno sa dirmi se esiste una qualche opzione per “regolarizzare” il tutto, dato che ovviamente non avrei partita iva di partenza per dei lavoretti molto occasionali e da pochi euro? o basterebbe la ‘fattura’ in questo caso? Senza contare che spesso i siti come quello automaticamente tolgono una percentuale del pagamento. Perchè mi piacerebbe provare, ma al tempo stesso essendo tutto online anche se magari in tutto guadagno 50 euro in un anno non voglio rischiare problemi con la legge.

[…] oltre i €4000 euro all’anno, cosa che Ti Auguro, purtroppo non si tratta più di prestazione occasionale, ma dovrai “sistemare” la tua presenza al fisco. Dovrai aprire una partita Iva e […]

Buongiorno. Sulla ricevuta di prestazione occasione fatta da un privato ad un’associazione del Terzo Settore, in base all’art. 82 comma 5 del D. Lgs 117/2017 va inserita la marca da bollo di € 2,00 se la prestazione supera l’importo di 77,47 ?.

Grazie

Buongiorno,

sono una infermiera dipendente in privato.

se faccio prestazione occasionale dallo stesso commitente, ho come limite max 5000 euro annui?

Ringrazio

Buongiorno sono un pensionato vorrei fare dei lavori come prestatore occasionale mi puo dire per cortesia dove si prendono queste ricevute da dare al committente dopo il lavoro svolto e come pagare la ritenuta d acconto e quando grazie per la Vostra collaborazione