Martedì 3 marzo 2026, l’oro ha perso il 4,3% in una singola seduta, scivolando fino a 4.997 $ l’oncia prima di chiudere a 5.104 $. L’argento è crollato del 7,5% a 81,23 $, il platino dell’11,3%. Secondo Blockonomi, oro e argento combinati hanno cancellato circa 2.400 miliardi di dollari di capitalizzazione in un solo giorno. Il dato è tanto più sorprendente perché arriva nel quarto giorno della guerra USA-Iran — esattamente il contesto in cui l’oro dovrebbe salire. E invece crolla. Ecco perché.

📋 I numeri della giornata

Oro (XAU/USD): da 5.379 $ (massimo lunedi) a 4.997 $ (minimo intraday) a 5.104 $ (chiusura). −4,3% in sessione.

Argento: −7,5% a 81,23 $/oz. Peggior seduta da febbraio.

Platino: −11,3%.

Capitalizzazione cancellata: ~2.400 miliardi $ (oro + argento combinati).

Dollaro (DXY): +0,70% a 99,21. Massimo dal 19 gennaio.

Treasury USA 10Y: rendimento al 4,059% (+3 bps).

Tagli Fed attesi: solo 44 bps entro fine anno (Prime Market Terminal). Zero tagli a marzo, probabilità di mantenimento a giugno al 60%.

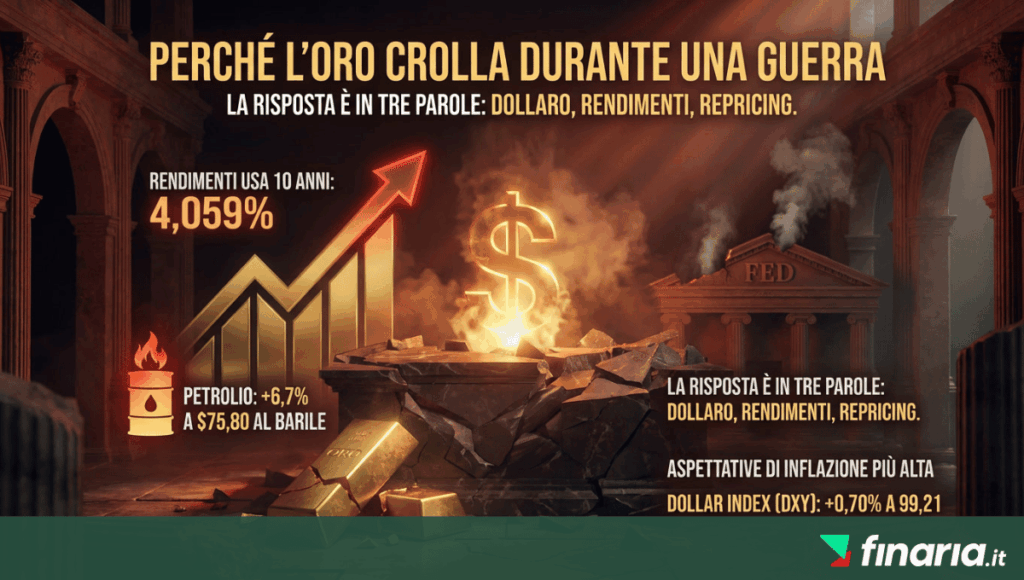

Perché l’oro crolla durante una guerra

La risposta è in tre parole: dollaro, rendimenti, repricing. L’analisi di FXStreet spiega il meccanismo: l’escalation militare ha spinto al rialzo i rendimenti dei Treasury USA — il 10 anni è salito al 4,059% — perché il conflitto sta facendo impennare il prezzo del petrolio (+6,7% a 75,80 $ al barile), alimentando aspettative di inflazione più alta e quindi di una Fed che non può tagliare i tassi.

Il Dollar Index (DXY) è balzato dello 0,70% a 99,21 — il livello più alto da metà gennaio. Tre governatori della Fed hanno parlato martedì, e il messaggio è stato unanimemente hawkish: Williams (New York) ha detto che la politica monetaria è “ben posizionata”; Schmid (Kansas City) ha dichiarato che l’inflazione è “troppo alta”; Kashkari (Minneapolis) ha aggiunto che “la forza dell’economia suggerisce un tasso neutrale più alto”. Il mercato ha risposto tagliando le aspettative di easing: solo 44 punti base entro fine anno.

🤔 Il paradosso: guerra + oro in calo. Come è possibile?

Regola generale: l’oro sale durante i conflitti perché è un bene rifugio senza rischio di controparte.

Eccezione: quando il conflitto fa salire il petrolio, il petrolio alimenta aspettative inflazionistiche, le aspettative inflazionistiche fanno salire i rendimenti dei Treasury, i rendimenti alti rafforzano il dollaro, e il dollaro forte schiaccia l’oro (che è prezzato in dollari e non offre rendimento).

In sintesi: in questa crisi, il canale “guerra → petrolio → inflazione → rendimenti → dollaro” è più forte del canale “guerra → paura → oro”. Il dollaro sta vincendo la competizione come bene rifugio.

C’è un fattore aggiuntivo: CNBC ha descritto il selloff come il crollo dei “momentum trades del 2026”. Oro, argento e azionario sudcoreano erano i tre trade più affollati dell’anno, con flussi speculativi enormi. Quando la pressione di vendita ha iniziato, le posizioni a leva si sono chiuse a cascata. Non è un caso che il crash più violento dell’oro nel 2026 sia avvenuto a fine gennaio (−9% in un giorno, da 5.600 $ a 4.770 $) dopo la nomina di Kevin Warsh alla Fed — un altro evento che ha rafforzato il dollaro. Il pattern è coerente: l’oro nel 2026 è vulnerabile non alla paura, ma al dollaro.

Non è la prima volta: il crash di gennaio-febbraio in prospettiva

Per contestualizzare il calo di martedì, è utile ricordare cosa è successo a fine gennaio. L’oro era salito fino a 5.600 $ l’oncia (record storico assoluto), con l’argento a 120 $. Poi, venerdì 31 gennaio, la nomina di Kevin Warsh alla presidenza della Fed ha innescato il peggior crollo dell’oro dagli anni ’80: −9% in una sessione (da 5.390 $ a 4.895 $). L’argento ha perso il 35% intraday e il 26% in chiusura — il peggior calo giornaliero dal marzo 1980.

Il CME ha risposto alzando i margini: oro dal 6% all’8%, argento dall’11% al 15%. Morningstar ha stimato che oro e argento hanno cancellato circa 7.000 miliardi di dollari di valore combinato in quella singola sessione. Eppure, nelle settimane successive, l’oro è risalito a 5.394 $ (+10% dal minimo) prima del crollo di martedì. Il metallo resta in rialzo del 16% su base annua nonostante la volatilità.

📉 I drawdown dell’oro nel 2026

| Data | Trigger | Da → A | Calo | Recupero |

| 31 gen | Nomina Warsh alla Fed | 5.600 $ → 4.770 $ | −9% (1 giorno) | Risalito a 5.394 $ in 4 settimane |

| 3 feb | Margin call CME + DXY | 4.895 $ → 4.545 $ | −7% (da picco) | Stabilizzato a ~5.000 $ |

| 3 mar | DXY 99, Treasury 4,06% | 5.379 $ → 4.997 $ | −4,3% (1 giorno) | Chiuso a 5.104 $, in corso |

L’oro tokenizzato: da $1 miliardo di volumi a − insieme al fisico

Solo 48 ore prima del crollo, lunedì 2 marzo, l’oro tokenizzato aveva vissuto la sua migliore giornata di sempre. PAX Gold (PAXG) e Tether Gold (XAUT) avevano superato 1 miliardo di dollari di volumi giornalieri combinati (dati CoinGecko), con PAXG che aveva toccato un picco di 5.536 $ e XAUT sopra i 5.450 $. Come abbiamo analizzato nel pezzo su Wall Street e il mondo on-chain, wallet dormienti si erano risvegliati per comprare oro on-chain, whale Ethereum avevano ruotato da ETH a XAUT accettando perdite realizzate, e Abraxas Capital aveva ricevuto 28.723 token XAUT (151 milioni $) dalla tesoreria di Tether.

Martedì, l’oro tokenizzato ha tracciato il fisico in discesa: PAXG è sceso a circa 5.100 $, XAUT a 5.050 $. Il settore mantiene una capitalizzazione complessiva superiore ai 6 miliardi di dollari (BeInCrypto), ma il volume è calato significativamente rispetto al record di lunedì.

🔗 Oro tokenizzato: cosa sapere

Cos’è: PAXG e XAUT sono token ERC-20 garantiti 1:1 da lingotti d’oro fisico custoditi in caveau certificati (Paxos a Londra per PAXG, Tether in Svizzera per XAUT).

Vantaggio: tradabili 24/7, anche quando il CME è chiuso. Durante il weekend iraniano, erano l’unico mercato osservabile per il prezzo dell’oro.

Limite: market cap combinata ~6 mld $ vs ~14.000 mld $ dell’oro fisico. Liquidità sufficiente per trader e whale, non per rotazione istituzionale di massa.

Rischio specifico: XAUT dipende dalla solvibilità di Tether. PAXG è regolamentato dal NYDFS (New York). Per l’investitore italiano, nessuno dei due è direttamente accessibile su Borsa Italiana.

I livelli tecnici: dove può andare l’oro da qui

L’analisi tecnica di FXStreet indica che, nonostante il calo, la struttura di lungo termine dell’oro resta rialzista: il Relative Strength Index (RSI) giornaliero è in calo ma rimane in territorio bullish. Tuttavia, nel breve termine, XAU/USD potrebbe consolidare nell’area 5.000-5.100 $ in attesa di un nuovo catalizzatore.

📊 Livelli tecnici chiave (XAU/USD)

Supporto 1: 5.000 $ (soglia psicologica, testata oggi). Supporto 2: 4.950 $. Supporto 3: 4.841 $ (minimo 17 febbraio). Supporto 4: 4.810 $ (media mobile 50 giorni).

Resistenza 1: 5.200 $. Resistenza 2: 5.249 $ (massimo 24 febbraio). Resistenza 3: 5.379 $ (massimo 3 marzo). Resistenza 4: 5.419 $ (massimo assoluto pre-crash gennaio).

Il quadro macro suggerisce che il dollaro resterà forte nel breve termine: la Fed non taglia, il petrolio alimenta l’inflazione, e il conflitto non mostra segni di de-escalation. Tuttavia, gli analisti di lungo termine restano rialzisti: BNP Paribas ha alzato il target 2026 a 5.620 $ (picco atteso a 6.250 $), JP Morgan punta a 6.300 $ entro fine anno. La tesi è che i driver strutturali — acquisti delle banche centrali, diversificazione dal dollaro, domanda asiatica — restano intatti, e che i drawdown da deleveraging creano punti di ingresso.

Per l’investitore italiano: tassazione, timing, e cosa fare

L’Italia ha un rapporto particolare con l’oro. La Legge di Bilancio 2026 ha confermato l’imposta sostitutiva agevolata del 18% sulle plusvalenze da cessione di oro da investimento (lingotti, monete d’oro, ETF/ETC fisici), applicabile tramite rivalutazione volontaria del valore di carico con versamento entro il 30 giugno 2026. L’aliquota ordinaria sulle plusvalenze da oro resta al 26%. Per chi ha acquistato oro fisico o ETC come Invesco Physical Gold (SGLD) o WisdomTree Physical Gold (PHAU) ai prezzi di inizio anno (circa 4.600-4.700 $), il drawdown attuale significa che la plusvalenza imponibile si è ridotta, rendendo potenzialmente meno urgente la rivalutazione agevolata.

🎯 Due scenari per l’oro nelle prossime settimane

Scenario A — Buy the dip (probabilità Finaria: 60%). Il DXY si stabilizza sotto 100, il Brent scende sotto 75 $ (Trump scorta le petroliere), la Fed mantiene la retorica attuale senza inasprire. L’oro consolida nell’area 5.000-5.200 $ e riprende il trend rialzista verso 5.400-5.600 $ entro aprile. L’oro tokenizzato beneficia della prossima chiusura weekend del CME. Target BNP Paribas: 5.620 $.

Scenario B — Correzione prolungata (probabilità Finaria: 40%). Il Brent resta sopra 80 $, il CPI USA dell’11 marzo sorprende al rialzo, la Fed segnala zero tagli nel 2026, il DXY supera 100. L’oro scende verso il supporto a 4.810 $ (media mobile 50 giorni), e la correzione si estende per 2-3 settimane. Il margine CME viene alzato ulteriormente, amplificando le liquidazioni forzate.

I 4 catalizzatori da monitorare

🔔 Checklist per l’investitore

1. Dollaro (DXY). Finché il DXY resta sopra 98, l’oro è sotto pressione. Una discesa sotto 97 riaprirebbe spazio per l’oro sopra 5.200 $.

2. Stretto di Hormuz. Il petrolio è il jolly. Se Trump riesce a garantire il flusso di petroliere (ha dichiarato che la Marina USA scorterà i cargo), il Brent scende e le aspettative inflazionistiche si sgonfiano — paradossalmente positivo per l’oro perché riduce la pressione sui rendimenti.

3. CPI USA (11 marzo). Il dato sull’inflazione americana sarà il catalizzatore della prossima settimana. Un dato sotto le attese ridarebbe fiato all’oro; sopra le attese, confermerebbe il repricing hawkish e prolungherebbe la correzione.

4. Margini CME. Se il CME alza nuovamente i margini su oro e argento (come fece a febbraio: oro dal 6% all’8%, argento dall’11% al 15%), il deleveraging forzato potrebbe accelerare.

💡 Il verdetto

L’oro sta facendo esattamente l’opposto di quello che “dovrebbe” fare in una guerra. Ma il motivo non è che l’oro ha smesso di funzionare come bene rifugio — è che il dollaro, in questa crisi, è un rifugio più forte. Il canale guerra → petrolio → inflazione → rendimenti → dollaro è più potente del canale guerra → paura → oro. Quando il petrolio scenderà (e scenderà), l’oro recupererà. I target di BNP Paribas (5.620 $) e JP Morgan (6.300 $) restano invariati perché i driver strutturali — banche centrali, domanda asiatica, de-dollarizzazione — non sono cambiati. Per l’investitore italiano, il drawdown è un’opportunità di acquisto se il DXY torna sotto 98 e il CPI dell’11 marzo non sorprende al rialzo. Non è il momento di vendere nel panico. È il momento di aspettare il petrolio.

Giuliana Morelli