Il 17 febbraio 2026, il deposito SEC di Intesa Sanpaolo ha rivelato che la prima banca italiana detiene 96 milioni di dollari in ETF spot su Bitcoin, 4,3 milioni in un ETF su Solana e una posizione in opzioni put su Strategy da 184,6 milioni di dollari. Tre settimane prima, Bloomberg aveva riportato che UBS, il più grande gestore patrimoniale del mondo con 4.700 miliardi di dollari in asset, stava preparando l’accesso al trading di Bitcoin ed Ethereum per i clienti private banking selezionati, partendo dalla Svizzera. Due fatti concreti che, sommati alle mosse già operative di Banca Sella, Fineco e Unicredit, disegnano un quadro inequivocabile: nel 2026 le banche europee non si limitano più a osservare il mercato crypto — ci investono (fonte Bloomberg).

Intesa Sanpaolo: da 11 Bitcoin a 96 milioni in ETF

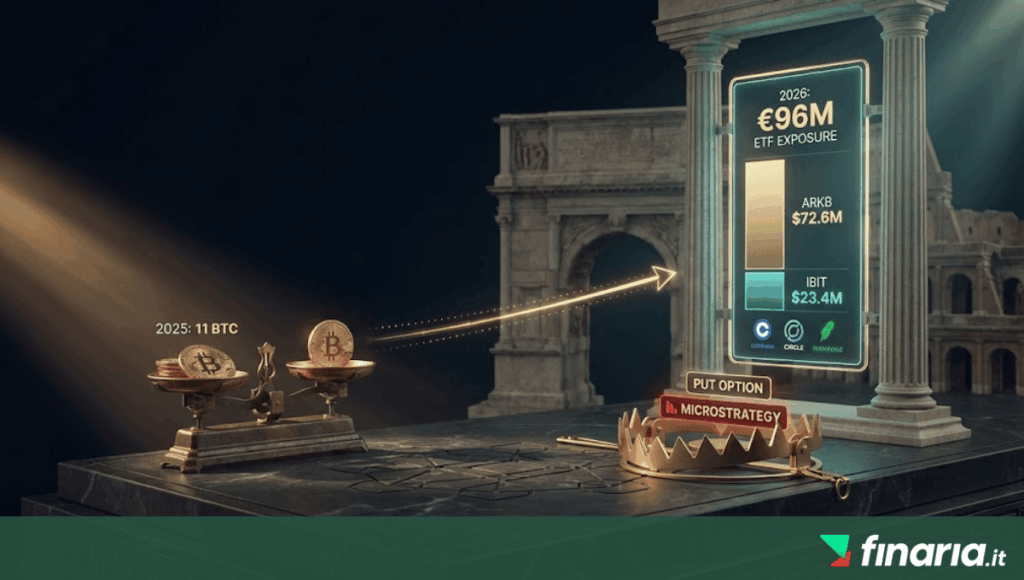

La storia dell’esposizione crypto di Intesa Sanpaolo è un caso di studio sulla velocità con cui il settore bancario europeo sta cambiando. A gennaio 2025 la banca di Carlo Messina acquistò 11 Bitcoin per circa 1 milione di euro: un test operativo, emerso per una fuga di notizie su 4chan prima ancora del comunicato ufficiale. Un anno dopo, il Form 13F depositato alla SEC il 17 febbraio 2026 rivela una posizione ben diversa: 72,6 milioni di dollari nell’ARK 21Shares Bitcoin ETF (ARKB), 23,4 milioni nell’iShares Bitcoin Trust (IBIT) di BlackRock, e partecipazioni minori in Coinbase, Circle, Robinhood e BitMine (fonte CoinDesk).

Per chi investe in ETF su Bitcoin o valuta di farlo, il dettaglio più interessante è la strategia di hedging: la put su Strategy (ex MicroStrategy, che detiene 714.644 BTC a bilancio) da 184,6 milioni suggerisce che Intesa copre l’esposizione rialzista al Bitcoin con una protezione ribassista sul titolo azionario più correlato al prezzo della criptovaluta. Il filing riporta la designazione “DFND” (Shared-Defined), indicando decisioni di investimento congiunte tra la capogruppo e i gestori affiliati.

L’esposizione, va detto, è marginale rispetto al bilancio del gruppo: Intesa ha asset totali superiori a 900 miliardi di euro e masse in gestione e amministrazione oltre i 1.000 miliardi. I 96 milioni in ETF Bitcoin rappresentano circa lo 0,01% degli asset totali. Ma il segnale è nella direzione, non nella dimensione: la prima banca italiana sta costruendo un desk dedicato agli asset digitali all’interno della divisione IMI Corporate & Investment Banking, e il piano industriale 2026-2029 prevede lo scaling della piattaforma digital asset.

UBS: Bitcoin ed Ethereum per i clienti ultra-high net worth

Il 23 gennaio 2026 Bloomberg ha riportato che UBS Group AG sta preparando un’offerta di trading diretto su Bitcoin ed Ethereum per clienti selezionati del private banking, partendo dalla Svizzera e con piani di espansione verso Asia-Pacifico e Stati Uniti. La banca, che gestisce circa 4.700 miliardi di dollari in wealth management, sta selezionando partner per la custodia e l’esecuzione degli ordini.

La mossa è significativa per tre ragioni. Primo: UBS non offre solo ETP o certificati, ma accesso diretto agli asset — i clienti potranno comprare e vendere BTC ed ETH, non prodotti derivati. Secondo: il CEO Sergio Ermotti, nella earnings call del Q4 2025, ha definito la tokenizzazione e gli asset digitali come “opportunità per cambiare radicalmente il modo in cui operiamo”, e UBS è entrata come design partner nella blockchain Tempo di Stripe, focalizzata sulle stablecoin. Terzo: la banca ha già esperienza operativa — dal 2023 offre ETF crypto ai clienti di Hong Kong, ha lanciato il fondo monetario tokenizzato uMINT su Ethereum e ha completato un settlement on-chain con Chainlink.

Nel mercato svizzero domestico, UBS arriva dopo i concorrenti. Zürcher Kantonalbank offre trading su Bitcoin ed Ethereum ai clienti retail da settembre 2024. PostFinance, sussidiaria della Posta svizzera, ha abilitato il trading di undici criptovalute per i suoi 2,5 milioni di clienti attraverso una partnership con la crypto-bank Sygnum.

La mappa italiana: chi offre cosa nel 2026

L’Italia ha un panorama frammentato ma in rapida evoluzione. Nessuna banca italiana consente ancora l’acquisto diretto del token BTC o ETH dalla piattaforma bancaria tradizionale, ma diversi istituti offrono canali alternativi — ETP, certificati, derivati o partnership con fintech — che rendono l’esposizione crypto accessibile dal conto corrente.

| Banca | Strumenti crypto disponibili | Note operative |

| Intesa Sanpaolo | ETF spot Bitcoin (ARKB, IBIT) tramite desk IMI CIB. ETF Solana (Bitwise). Equity crypto (Coinbase, Circle). | Posizioni per clienti istituzionali e professionali. Retail non ha accesso diretto. Desk digital asset in scaling. |

| Banca Sella / Hype | Bitcoin diretto tramite app Hype. ETP Bitcoin tramite Sella XTrading. Investitore in Young Platform. | Unica banca italiana con acquisto diretto BTC da app. Hype dal 2019. Stablecoin in euro in fase di sviluppo (consorzio 9 banche). |

| Fineco | CFD su futures BTC/ETH. ETP con sottostante BTC, ETH, XRP. Knock Out Options su CFD futures crypto. | No acquisto diretto del token. Tre canali distinti. Commissioni competitive. Sezione educativa dedicata. |

| Unicredit | Certificato 5 anni 100% protetto in USD su iShares Bitcoin Trust (IBIT). Partecipa al consorzio stablecoin euro. | Certificato lanciato a luglio 2025 per clienti professionali. No consulenza crypto attiva. Stablecoin prevista H2 2026. |

| Banca Generali | Servizio BG Conio per acquisto, vendita e custodia Bitcoin dal 2020. ETP crypto via Saxo. | BG Conio non consente pagamenti in BTC. Focalizzato su gestione patrimoniale, non trading attivo. |

Il quadro europeo: da Morgan Stanley a PostFinance

La “banchizzazione” delle crypto non è un fenomeno solo italiano. A livello globale, il 2025-2026 ha visto un’accelerazione senza precedenti. Morgan Stanley ha aperto l’accesso ai fondi crypto a tutti i clienti wealth management alla fine del 2025, eliminando la restrizione precedente che limitava l’investimento a soggetti con oltre 1,5 milioni di dollari e alta propensione al rischio. JPMorgan consente ai clienti di dare in garanzia ETF Bitcoin spot (a partire dall’iShares Bitcoin Trust) per ottenere prestiti. Bank of America e Wells Fargo hanno reso disponibili gli ETF Bitcoin spot ai clienti wealth.

JPMorgan ha inoltre previsto che nel 2026 gli investimenti crypto supereranno i 130 miliardi di dollari stimati per il 2025, mentre Sygnum, la crypto-bank svizzera, ha definito il 2026 come l’anno dell’adozione istituzionale di massa. Il trend è chiaro: i grandi gestori non si chiedono più se offrire crypto, ma come farlo nel modo più efficiente e regolamentato.

La stablecoin bancaria europea: il progetto delle nove banche

Un tassello meno visibile ma potenzialmente più trasformativo è il consorzio di nove banche europee — Unicredit, Banca Sella, ING, KBC, Danske Bank, DekaBank, SEB, CaixaBank e Raiffeisen Bank International — che sta sviluppando una stablecoin in euro conforme al MiCA. Il consorzio, con sede nei Paesi Bassi, punta a ottenere una licenza come istituto di moneta elettronica sotto la supervisione della Banca Centrale Olandese, con la prima emissione prevista per la seconda metà del 2026.

La stablecoin bancaria offrirebbe pagamenti istantanei 24/7, costi ridotti rispetto ai circuiti tradizionali e interoperabilità con asset digitali. È anche una risposta europea al predominio di USDC (Circle) e USDT (Tether) — denominati in dollari — in un mercato che l’Europa vuole presidiare con una moneta digitale regolamentata in euro.

Cosa significa per l’investitore italiano nel 2026

🟢 Cosa cambia in meglio

Più canali di accesso. L’investitore può scegliere tra acquisto diretto (Hype/Sella), ETP su mercati regolamentati (Fineco, Sella XTrading), certificati strutturati (Unicredit) o custodia bancaria (Banca Generali/Conio).

Regime amministrato disponibile. Con intermediari italiani come Fineco o Banca Sella, è possibile operare in regime amministrato: la banca calcola e versa l’imposta sostitutiva del 26%, evitando al contribuente la compilazione del quadro RT.

Prodotti protetti. Il certificato Unicredit a 5 anni su IBIT è 100% capital protected in USD: l’investitore partecipa al rialzo di Bitcoin con protezione del capitale a scadenza (rischio cambio EUR/USD escluso).

Legittimazione istituzionale. Quando la prima banca italiana e il più grande gestore patrimoniale del mondo investono in ETF Bitcoin, l’asset class entra nel mainstream del risparmio gestito europeo.

🔴 Limiti e rischi da considerare

Nessuna banca vende BTC direttamente (tranne Hype). L’accesso avviene quasi sempre tramite prodotti derivati (ETP, CFD, certificati) con costi aggiuntivi rispetto all’acquisto diretto su exchange. Il sottostante non è in custodia del cliente.

Bankitalia e CONSOB restano caute. Entrambe le autorità continuano a richiamare l’attenzione sui rischi del settore. Le banche italiane si muovono con prudenza e spesso limitano l’accesso ai clienti professionali.

Volatilità non scompare. Il fatto che una banca offra un prodotto crypto non ne riduce il rischio intrinseco. Bitcoin ha toccato $67.000 a febbraio 2026 dopo aver superato i $100.000 a fine 2024. L’esposizione bancaria non è un indicatore di prezzo.

Spread e costi nascosti. I prodotti bancari (certificati, ETP, CFD) hanno costi di struttura, spread bid-ask e commissioni di gestione che riducono il rendimento netto rispetto all’acquisto diretto.

Fiscalità complessa con broker esteri. Chi opera con Interactive Brokers o altri intermediari non italiani deve compilare quadro RW e RT in dichiarazione dei redditi. Il regime amministrato è disponibile solo con intermediari italiani.

Cosa monitorare nei prossimi mesi

📌 Indicatori chiave

Lancio del servizio UBS. La tempistica del go-live per i clienti private svizzeri sarà il test più importante: se UBS parte entro il Q2 2026, gli altri grandi gestori europei accelereranno.

Piano industriale Intesa 2026-2029. Il dettaglio sullo scaling della piattaforma digital asset rivelerà se l’esposizione resta un esperimento o diventa un business line strutturata.

Stablecoin bancaria euro (H2 2026). Se il consorzio delle nove banche ottiene la licenza e lancia l’emissione, sarà la prima stablecoin istituzionale europea regolamentata.

Effetto MiCA post-1° luglio. La fine del periodo transitorio costringerà tutte le piattaforme a operare con licenza piena. Le banche, già regolamentate, avranno un vantaggio competitivo sugli exchange nativi.

Offerta retail. Il vero punto di svolta sarà quando una grande banca italiana offrirà l’acquisto diretto di BTC/ETH al cliente retail, non solo al segmento professional. Oggi solo Hype (Sella) lo fa.

Giuliana Morelli