Ogni mattina alle 10:00 Eastern, Bitcoin crolla. Poi recupera. E qualcuno, nel mezzo, guadagna. Questa è la sintesi di un’accusa che sta rimbalzando da settimane tra analisti on-chain, trader su X e ora testate finanziarie mainstream: Jane Street, uno dei più grandi market maker al mondo e authorized participant dell’ETF spot Bitcoin IBIT di BlackRock, avrebbe utilizzato la propria posizione privilegiata per deprimere sistematicamente il prezzo di BTC all’apertura di Wall Street, innescare liquidazioni a catena su posizioni long con leva, e poi ricomprare a sconto (fonte Yahoo Finance).

La questione è emersa con forza dopo due fatti convergenti: la pubblicazione dei dati 13F di Jane Street (che mostrano un accumulo di 7,1 milioni di azioni IBIT nel Q4 2025 per un valore di 276 milioni di dollari) e una causa federale a Manhattan in cui l’amministratore del fallimento Terraform Labs accusa Jane Street di insider trading durante il crollo di Terra nel 2022. La causa è documentata; lo schema di manipolazione su Bitcoin è, al momento, un’inferenza basata su pattern, incentivi e struttura di mercato.

📋 In sintesi — i 5 punti chiave

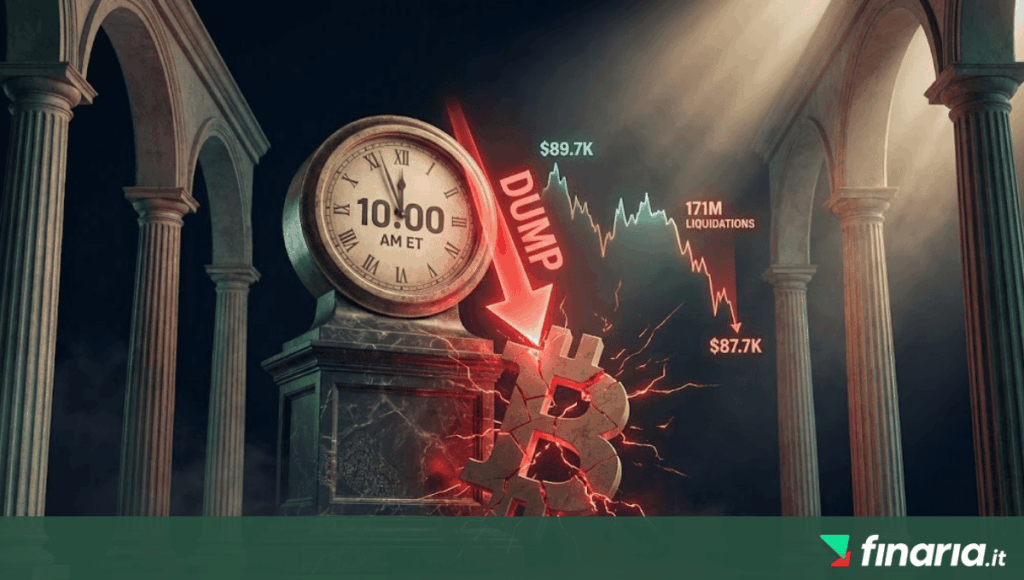

1. Il pattern: BTC crolla del 2–3% entro minuti dall’apertura NYSE (10:00 ET), quasi ogni giorno di trading da novembre 2025. A dicembre, un singolo episodio ha liquidato 171 mln $ di posizioni long.

2. L’accusato: Jane Street è uno dei 4 authorized participant di IBIT (BlackRock). Detiene 20,3 mln di azioni IBIT (~790 mln $). Ha aggiunto 276 mln $ in Q4 2025 mentre BTC veniva “dumpato” in apertura.

3. Lo schema contestato: Vendita aggressiva spot BTC in apertura → crollo prezzo → liquidazioni a catena di long retail con leva → riacquisto a sconto via ETF. Ciclo ripetibile con vantaggio strutturale.

4. La causa formale: Terraform Labs ha citato Jane Street a Manhattan per insider trading sul crollo Terra 2022 (chat privata “Bryce’s Secret”, estrazione 85 mln UST da Curve). Jane Street nega tutto.

5. Cosa significa: Gli ETF spot non eliminano il rischio di manipolazione; possono amplificarlo. L’investitore retail italiano deve capire chi controlla realmente i flussi e perché i 13F non raccontano tutta la storia.

Il “10 AM dump”: cosa mostrano i dati

Da novembre 2025, i trader hanno notato un pattern ricorrente: Bitcoin sale durante le sessioni asiatiche ed europee, poi subisce un crollo improvviso intorno alle 10:00 Eastern Time, esattamente all’apertura del mercato azionario USA. L’episodio più documentato risale a dicembre 2025: in una singola sessione, BTC è sceso da 89.700 $ a 87.700 $ in pochi minuti, causando 171 milioni di dollari di liquidazioni su posizioni long con leva prima di recuperare nel corso della giornata.

Secondo le ricostruzioni di Whale Factor e Milk Road, riprese da TradingView e CCN, il pattern si è ripetuto il 1°, 5, 8, 10, 12 e 15 dicembre 2025, ed è continuato in gennaio e febbraio 2026. La crypto community lo ha ribattezzato “10-Point Strike”.

| Elemento | Dettaglio |

| Timing | ~10:00 ET (apertura NYSE/Nasdaq), quasi ogni giorno di trading da novembre 2025 |

| Ampiezza tipica | Calo del 2–3% in pochi minuti; recupero parziale o totale nella stessa sessione |

| Episodio chiave | Dicembre 2025: BTC da 89.700 $ a 87.700 $ → 171 mln $ di liquidazioni long in pochi minuti |

| Date confermate | 1, 5, 8, 10, 12, 15 dicembre 2025; pattern continuato in gennaio–febbraio 2026 |

| Chi subisce | Posizioni long con leva (retail e fondi), liquidate automaticamente dal crollo improvviso |

| Chi beneficia | Chi può vendere in apertura, causare il calo, e ricomprare a sconto con accesso privilegiato alla creazione/redenzione ETF |

Lo schema contestato: come funziona il meccanismo ETF

Per capire l’accusa, serve capire come funzionano gli ETF spot Bitcoin. A differenza dell’acquisto diretto di BTC, gli ETF come IBIT di BlackRock operano attraverso un sistema di authorized participant (AP) — poche grandi istituzioni finanziarie autorizzate a creare e redimere quote dell’ETF. Jane Street è uno dei soli quattro AP per IBIT, insieme a Virtu Americas, J.P. Morgan Securities e Marex.

Da settembre 2025, la SEC ha approvato il meccanismo di creazione/redenzione in-kind per IBIT: gli AP possono scambiare Bitcoin direttamente per quote ETF, senza passare dal fiat. Questo dà loro un accesso diretto alla pipeline tra mercato spot e mercato ETF che nessun altro investitore possiede.

💥 Lo schema in 4 passaggi (secondo le accuse)

Passaggio 1: Vendita aggressiva in apertura. Alle 10:00 ET, grandi volumi di vendita colpiscono BTC spot e futures. Il prezzo crolla del 2–3% in minuti.

Passaggio 2: Cascata di liquidazioni. Il calo innesca liquidazioni automatiche su posizioni long con leva. A dicembre 2025, un singolo episodio ha liquidato 171 mln $. L’effetto è amplificato dalla leva retail.

Passaggio 3: Riacquisto a sconto. Con il prezzo depresso, l’AP può ricomprare BTC sul mercato spot o creare nuove quote ETF a un prezzo più basso. Il meccanismo in-kind rende l’operazione efficiente e opaca.

Passaggio 4: Profitto strutturale. Il ciclo genera profitto da arbitraggio, spread di market making e commissioni di creazione/redenzione. Ripetuto quotidianamente, il vantaggio cumulativo è enorme.

I numeri: cosa rivelano (e cosa nascondono) i documenti 13F

Il 13F di Jane Street per il Q4 2025 mostra un accumulo massiccio di IBIT: 7,1 milioni di azioni aggiunte nel trimestre, per un totale di 20,3 milioni di azioni del valore di circa 790 milioni di dollari. Al picco, la posizione aveva raggiunto quasi 2,5 miliardi. Simultaneamente, Jane Street ha aumentato del 473% la propria posizione in Strategy (ex MicroStrategy), comprando 951.187 azioni per circa 121 milioni di dollari — proprio mentre BlackRock e Vanguard riducevano la loro esposizione.

La contraddizione apparente — vendere BTC spot e accumulare IBIT/MSTR — ha due letture. Per chi sospetta manipolazione: è lo schema “deprimere il prezzo per comprare a sconto”. Per i difensori di Jane Street: è la normale gestione dell’inventario di un market maker che tiene posizioni IBIT come hedge per le opzioni che scrive.

⚠️ Il punto critico: cosa i 13F NON mostrano

I 13F mostrano solo posizioni long in equity. Non includono opzioni, futures, swap o posizioni short. Come ha scritto l’ex hedge fund manager Michael Green: “La posizione IBIT è quasi certamente compensata da derivati non dichiarati.”

Ryan Scott (ex prop trader): La posizione IBIT dovrebbe essere letta come: “Indovinate chi ha anche posizioni derivative compensative che non devono essere dichiarate.” Jane Street non sta accumulando Bitcoin in senso direzionale.

Nik Bhatia: Jane Street possiede IBIT per poter scrivere opzioni, fare arbitraggio e tutto ciò che una trading firm quantitativa fa per generare profitti veloci.

La causa Terraform Labs: il precedente legale

La causa formale non riguarda direttamente Bitcoin, ma stabilisce un precedente cruciale. Todd Snyder, amministratore del fallimento Terraform Labs, ha citato Jane Street davanti al tribunale federale di Manhattan accusandola di insider trading durante il crollo di Terra nel maggio 2022.

L’accusa specifica: il 7 maggio 2022, Terraform ha ritirato 150 milioni di UST dalla pool Curve3pool. Pochi minuti dopo, un wallet collegato a Jane Street ha estratto ulteriori 85 milioni di UST dalla stessa pool. L’amministratore sostiene che Jane Street aveva informazioni materiali non pubbliche, ottenute attraverso una chat privata denominata “Bryce’s Secret” (Bryce Pratt, ex stagista Terraform poi assunto da Jane Street). Jane Street nega ogni accusa e definisce le pretese “opportunistiche e infondate”.

A questo si aggiunge il precedente indiano: nel luglio 2025, la SEBI (autorità di vigilanza indiana) ha accusato entità collegate a Jane Street di aver manipolato l’indice Bank Nifty attraverso attività coordinate su mercati cash e derivati. Jane Street contesta anche queste accuse.

Cosa significa per l’investitore italiano: l’asimmetria che gli ETF non eliminano

La narrativa degli ETF spot Bitcoin è stata: “Accesso regolamentato, sicuro, con il timbro di BlackRock.” Ed è vero che gli ETF hanno portato un’ondata di capitale istituzionale senza precedenti — IBIT da solo ha attirato oltre 20 miliardi di dollari dal lancio. Ma la struttura degli ETF ha introdotto esattamente ciò che Bitcoin era stato progettato per eliminare: intermediari con accesso privilegiato alla “idraulica” del mercato.

🔍 Tre lezioni per chi investe in crypto dall’Italia

1. Gli ETF non eliminano il rischio di manipolazione. Lo spostano. Invece di exchange non regolamentati, il rischio ora risiede nell’asimmetria informativa tra authorized participant e investitore retail. Chi controlla la creazione/redenzione di quote controlla la pipeline tra prezzo spot e prezzo ETF.

2. Leggere i volumi e gli orari. Se possedete un ETF crypto o fate trading su BTC, monitorate cosa succede nelle prime 2 ore dopo l’apertura USA (15:30–17:30 ora italiana). I dati mostrano che la pressione di vendita si concentra sistematicamente in quella finestra. Non è casualità.

3. I 13F non raccontano la storia completa. Quando leggete “Jane Street accumula IBIT”, ricordate che il 13F mostra solo posizioni long in equity. Le posizioni in derivati, opzioni e futures che compensano (o invertono) quella esposizione non sono dichiarate. L’accumulo apparente può essere semplicemente inventario di un market maker, non una scommessa direzionale su Bitcoin.

Il caso Jane Street è un promemoria che il mercato crypto, anche nella sua versione “istituzionalizzata” via ETF, resta un campo in cui l’asimmetria tra operatori sofisticati e investitori retail è strutturale, non incidentale. E questa asimmetria non scomparirà con la prossima approvazione di un ETF o la prossima trimestrale positiva.

Giuliana Morelli